本文共字,预计阅读时间。

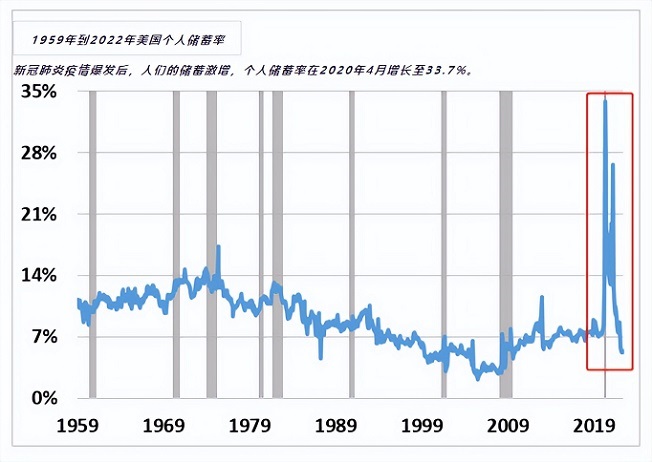

在20世纪70年代到2007-2009年的金融危机这段时间里,美国的个人储蓄率普遍呈现下降趋势,从10%-13%下降到3%-4%。

在新冠肺炎疫情之前的20年间,个人储蓄率大多在10%以下,基本围绕7%的位置上下波动,处在较低的水平。经济学家表示,这段时期储蓄率的下降趋势可能是由于资产价格和消费信贷的上涨,两者都可以增加消费占收入的比例。

新冠肺炎疫情爆发后,人们的储蓄激增,个人储蓄率在2020年4月增长至33.7%。

数据来源:Bureau of Economic Analysis

个人储蓄率(Personal Saving Rate)指个人储蓄总额与可支配收入的比率,由美国经济分析局(BEA)统计,可以体现当前和未来消费水平的相互关系。

低个人储蓄率意味着当前消费水平较高,可用于改善人们未来生活水平的资本项目的投资额度会减少,因而未来的消费水平会相对较低;

高个人储蓄率则意味着当前消费水平较低而未来的消费水平较高。

疫情期间个人储蓄率上升的主要原因为:

- 预防性的储蓄

- 由于企业业务停滞而造成消费渠道减少

- 各类经济刺激计划增加了人们的个人收入

其中,消费下降是个人储蓄率增长的主要原因。值得一提的是,基于私营部门数据的实时经济追踪器显示,个人储蓄率的增长大多是由高收入家庭引起的。

在经历了几次高峰和低谷之后,个人储蓄率回落到了疫情之前的水平(截至2022年5月为5.4%)。疫情对于人们后续储蓄行为的影响程度是不确定的,取决于经济的健康状况和未来的公共卫生情况等多种因素。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号