本文共字,预计阅读时间。

导读

“时间就是金钱。要即省时又省钱。”成立于2019年5月的Ramp,运用尖端技术打造智能化支付系统,提供企业信用卡、费用管理、集成账单支付、自动会计处理、财务报告等服务,致力于帮助客户以最小的成本科学管理企业各项开支。在成立三年多的时间里,Ramp累计获得了13.77亿美元的融资,公司估值达到了81亿美元,成为了支付科技领域一颗冉冉升起的新星。

【中国金融案例中心 文:叶子 编辑:谢彬彬 】

Part 1 公司简介

1.1 公司概况

总部位于纽约的Ramp成立于2019年5月,是一家提供企业信用卡和企业支付管理服务的金融科技公司。其目标群体是企业管理者,核心理念是开发节省客户资金的企业信用卡和支出管理平台。

在过去几十年中,B2B支付行业推行的是与此相反的理念。耗时的过时软件,复杂的“积分程序”,都使企业花费更多的成本。Ramp致力于改变这一点:在金融行业数字化转型及客户需求升级的推动下,Ramp正在推动一场企业支出管理的变革——通过尖端技术打造智能自动化支付系统和便捷的用户体验,重塑企业的支付管理方式。它提供企业信用卡以及基于付款额1.5%的现金返还,帮助减少企业成本。此外,Ramp还提供多种相关服务,包括自动化费用管理、信用卡限额及员工花销规范、快捷收付款、智能会计处理、实时支付报告、无缝协同办公等,极大地提升了企业支付管理效率。

目前,Ramp拥有上百名员工,雇员多来自一流的金融服务公司,如Capital One、Goldman Sachs、Affirm、American Express等,人均创造年营收10.67万美元,累计完成的交易金额超950亿美元。Ramp现有客户包括一些知名的初创企业,包括远程医疗诊所Ro、睡眠保健服务公司Eight Sleep和财务管理软件公司Truebill等。

1.2 创始故事

图1 Ramp创始团队 Eric Glyman (CEO)、Karim Atiyeh (CTO)、Gene Lee(CPO)

(资料来源:Ramp官网)

Ramp的三位创始人均拥有丰富的从业经验,更是合作多年的老友。核心创始人Eric Glyman出生在活跃的金融之都拉斯维加斯,这造就了他独到的投资眼光。在十余年的职业生涯里,他参与了14起投资,并完成了3次完美的投资退出(Paribus、Ouster和 Hivy)。在哈佛求学期间,Eric Glyman来自黎巴嫩的Karim Atiyeh,他俩一拍即合成为好友,随后开始了长达数年的合作。曾在时装零售商店工作的Glyman发现,商品价格的变动对于消费者来说没有保障。例如,消费者刚以8折的价格购买了一件商品,而过两天该商品又降价了25%,企业正是利用客户的信息不对称来获利。因此在2014年,两人共同创立了一个为线上零售提供自动保价和运输保障的数字公司——Paribus,并在两年后被Capital One收购,成为近年来最知名的案例之一。二人也因此入职Capital One。

在Capital One工作时,二人看到了企业信用卡行业存在的创新障碍,并再次激发了“以客户为先”的创业愿望。彼时的纽约拥有世界上最繁盛的商业交易,然而复杂且耗时的支付管理和高昂成本令无数企业感到头疼。Eric Glyman和Karim Atiyeh意识到:一个能实现智能费用管理又能同时为企业节省开支的方案,将会迅速得到市场的接纳和认可。于是他们决定再次创业以实现该想法。Eric Glyman邀请了自己的高中同学Gene Lee担任公司首席产品官。这位对计算机技术和软件编程颇有了解的合伙人毕业于芝加哥大学,并先后在AdBlock、Tilt、BTCjam等科技公司工作。三位合作人凭借各自扎实的专业知识和敏锐的商业嗅觉,抓住了企业支出管理数字化的未来趋势,打造了如今备受市场关注的信用卡初创企业Ramp。

1.3 融资概况

这家刚成立两年多的金融科技独角兽一直备受资本市场青睐。截至目前,Ramp已完成了8轮融资,获得来自30多家投资机构总计13.77亿美元的资金,估值高达81亿美元,成为历史上增长最快的纽约初创公司,也是第一家在成立后两年内估值就超过10亿美元的初创企业。

充足的资金助力Ramp不断丰富产品体系,在信用卡和费用管理业务中增加创新功能,如复杂的信用卡控制、自动化储蓄和会计等;同时资金还助力Ramp收购相关企业以扩大自身实力。2021年8月,Ramp收购了“谈判即服务”平台Buyer,该平台声称能为客户在高价采购合同中平均节省27.3%的成本支出。随着Buyer团队的加入,Ramp将能为客户提供一种“定制且主动”的成本节省方法。通过与Buyer团队的协同及数百万笔交易数据分析,Ramp希望帮助客户以最合适的价格购买各类产品,从而将议价权转移回消费者的手中。2021年9月,Ramp又斥资1200万美元投资了印度支付管理服务提供商KARBON,该公司业务与Ramp相似,有助于Ramp进行资源整合。

表1 Ramp融资概况

(资料来源:Crunchbase.com、Owler、Craft、天眼查)

Part 2 商业模式

2.1 市场定位:为中小企业省时省钱的支付管理平台

在成立Ramp之前,联合创始人Eric Glyman、Karim Atiyeh和Gene Lee采访了数百名创业公司创始人以了解企业信用卡市场情况。他们以此确定了现有公司卡的三个主要问题:1)激励措施不协调:建立和优化“产品”卡的公司旨在以复杂的奖励计划来鼓励支出;2)膨胀的费用管理软件:企业被迫使用传统费用跟踪软件,降低了速度;3)缺乏支出监督:支付分散在多个系统中,企业对员工的支出情况缺乏整体概念。

于是,Ramp的产品制定原则被设定为:1)易用性:企业信用卡与简单的现金返还——而不是复杂的奖励集成的软件,产品必须易于设置和易于使用;2)规模控制:实现控制、限制和自动化,帮助企业随着公司的发展节奏适时管理员工支出;3)实时智能:公司支出与智能化管理结合,自动识别浪费并降低成本。

虽然科技初创公司是Ramp的初期定位,但如今公司业务范围已涉及与医疗保健、建筑、非营利、零售、农业和法律服务等多种行业企业的合作,提供在支付费用方面的技术支持。

图2 Ramp的合作企业

2.2 产品及服务

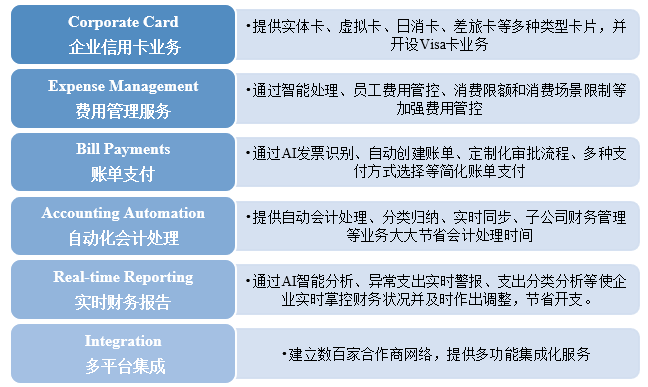

图3 Ramp业务体系

(数据来源:Ramp官网)

企业信用卡业务

企业信用卡是Ramp的基础业务,提供实体卡、虚拟卡两种基础卡,以及差旅卡、日消卡两种常用功能型卡片。差旅卡发放给员工用于餐费花销和差旅费用支付,日消卡则可用于发放日常员工津贴。Ramp企业卡业务以免费使用、快捷办卡、支持Visa和多种合作平台支付为亮点:

- 线上快捷办卡:用户通过Ramp线上申请,几秒内便可成功办卡,并立即用于软件服务、办公设备等在线购买,并附有内置控件,为客户提供支付安全保障。

- Visa卡片:不收取跨国转账手续费,外观精美简洁并支持定制,企业可以定制独家标志,展示品牌形象。

- 支持苹果和谷歌快捷支付:提供便利的多场景多渠道支付方式,受全球数百万零售商所接受的无接触支付。

- 给予1.5%现金返还等优惠:每一笔通过Ramp卡进行的交易都能得到1.5%的现金返还,这一优惠全方位覆盖了企业及其员工购买,同时Ramp还提供零利率零费用、最高20倍支付限额等优惠。

费用管理服务

费用管理业务是基于信用卡衍生出的服务,旨在帮助企业自动化处理员工花销,并避免超额超规消费以节省开支。在员工使用端,Ramp通过先进的图像识别技术,允许使用者随时随地拍照进行发票上传;在企业管理端,Ramp通过品种多样功能丰富的信用卡以及个性化的自动管理后台,使财务人员能为每个员工设置精确的花销限额,实时管理费用支出。具有以下三个特点:

- 个性化及精准限额:管理者可以为每位员工的餐费补助、健康津贴等设置个性化限额,并且这类限制可以精确到每日;还可以限制消费的类型和商户,如规定额度只能在星巴克消费或不能在娱乐场所消费等,进一步规范员工使用。

- 任意期限预算管控:按周、月、年制定预算并设置内控,将支出控制在预算内。

- 管理各级人员的财务审批:允许对每个员工设置个性化的信用卡限制。

账单支付业务

Ramp账单支付功能相当于集成的移动支付平台,通过自动创建账单、审批和会计处理来简化账单支付,告别冗长乏味的账单管理操作。利用会计软件,Ramp能够率先完成集成工作:通过对多实体、拆分交易和项目代码等高级功能的支持,将每笔交易同步到客户的会计软件。具有以下三个特点:

- AI发票识别:系统支持通过拍照识别、电子邮件转发或拖放pdf等方式快捷创建账单,在几秒内便可完成。Ramp通过光学字符识别(OCR)技术自动检测供应商、产品线和付款细节,简化了账单支付程序,并确保支付安全。

- 多层次审批流程:允许为任何金额的账单创建审查审批流程,通过多级别的审批加强支付管控,可以支持拥有上千名员工的大型组织。

- 支持多种支付方式:支持用信用卡、支票、ACH支付账单,使用信用卡支付还可获得1.5%的现金返还。

自动化会计处理服务

Ramp平台将琐碎乏味的会计处理自动化,具有自动化会计记录、集成、自动分类和实时同步等功能,平均能帮助使用者节约5天操作时间。主要具有以下几个特点:

- 自动化会计记录:自动对发票上的每一行进行分类,帮助财务管理者快速搞定账簿。

- 整合会计合作商:通过对QuickBooks、Xero、Sege和NetSuite的集成简化会计核算,并能灵活导出与其他数百家软件提供商交易的CSV格式的交易记录。

- 自动分类归纳:导入账户图表,并创建分类规则将供应商与此账单归属的部门相对应,同时自动对交易分类并同步到总分类账簿。

- 管理子公司财务:与客户企业共成长,支持客户企业扩张。Ramp可以处理架构复杂的大型企业的需求,管理并同步其子公司的账务。

- 实时同步:点击“同步”按钮即可实时分类和同步事务,节省沟通成本。

实时财务报告服务

Ramp通过让管理者实时全面地了解每项费用,帮助企业找到节省开支的新方法:

- AI智能分析:通过AI智能分析自动为企业找到节省方法,帮企业发现那些重复性的订阅、支出的增加、和未使用的优惠福利。

- 异常支出实时警报:Ramp检测出异常的支出,通过电子邮件、短信、通讯软件Slack等方式实时提醒客户,确保企业费用支出始终在管控范围内,同时提醒客户财务团队价格的上涨或支出浪费。

- 支出分类分析:Ramp提供多种支出分类方式,如按费用种类划分为广告费、软件服务费、咨询费、房屋租赁费等,或按商品或部门划分;有助于企业多维度了解每项费用,通过搜索、筛选可直接查看分部门、地点、商家等细项支出,找到减少浪费开支的方法。

2.3 经营状况

Ramp的收入来源于对每笔交易进行比例抽成。通过“零费率”、“1.5%现金返还”等优惠,Ramp吸引企业和其员工使用其企业信用卡进行消费,并从这些交易中抽取一定比例的金额作为自己的收入来源。同时,Ramp还提供支付管理服务,并向使用其高级功能的客户收取月费,例如与通讯软件公司Slack的合作进行交易安全审核的功能。

从经营成果来看,2019年3月Ramp创立时正值新冠疫情爆发初期,但Ramp却迎来逆势增长。自创立以来至2020年12月,Ramp的交易量超过了1亿美元,客户数比2019年增长了十倍,主要为中小型和初创企业。截至2021年8月,Ramp拥有近180名员工,已帮助2000多家企业节省了1600万美元不必要的开支,将客户费用报告和财务运营的速度提高了86%,快速获得了市场知名度。

根据Ramp官网显示,2021年下半年Ramp的交易量增长了约400%,年化交易量接近10亿美元。无论是在Ro、Better、ClickUp、Applied Intuition等快速增长的独角兽企业中,还是在寻求更高财务效率的传统企业中,Ramp已成为被优先选择的支出管理平台。

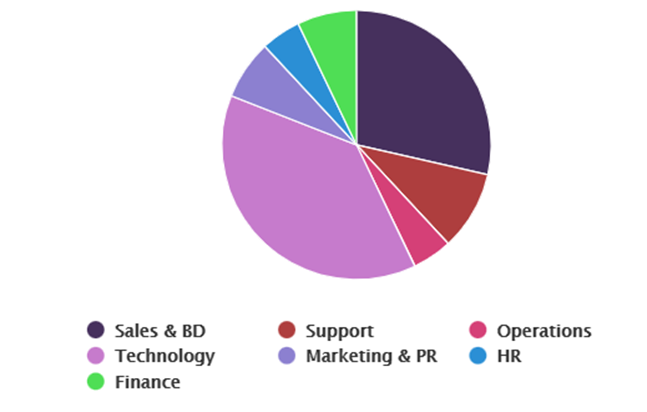

同时Ramp注重技术创新和市场推广。根据Craft.co显示的员工结构可知,Ramp有接近一半的员工为研发及技术人员,另有超过四分之一的员工为销售和业务拓展人员,这确保了Ramp的产品不断优化更新,并被市场认可。

图:Ramp员工结构

(资料来源:Craft.co)

Part 3 竞争与挑战

3.1 核心竞争力

Ramp的特点之一是为客户提供了控制力与可见性。企业管理者可以为每个员工设置不同的使用限度,创建任意数量的信用卡,并设置支出规则。还可以帮助客户集中收据,并将其与每一费用匹配,与会计软件产生集成信息。

总体来说,Ramp具有以下优势:

首先,Ramp拥有区位优势和团队优势。公司位于繁华纽约都市圈,企业密集,潜在客户庞大;创始团队从业经验与业界资源丰富,经过多轮融资引入了高盛等知名的外部投资者,有助于公司获得更多资源,把握发展趋势。

其次,Ramp注重研发与技术创新。近半数员工为研发人员,投入数千小时研发,运用AI识别等29项技术,实现了智能化费用管理。

再次, Ramp不收取任何相关费用,包括开卡费用、软件费用、费用控制服务费等,这为其提供了足够低的进入门槛,也使其更加适用于资金不足的成长型企业。同时Ramp还为每笔交易提供1.5%的现金返还,具有客户吸引力。

最后,便捷性和易操作性是Ramp主打的产品特性之一,强调简单易用,提升用户的使用体验。在用户友好度方面,Ramp的市场优势显著。

3.2 竞争分析

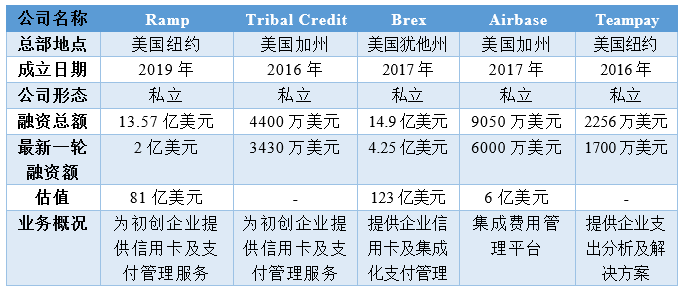

作为支付领域冉冉升起的新星,Ramp面临来自传统信用卡提供商美国运通(American Express)及Tribal Credit、Brex、Airbase和Teampay等初创公司带来的竞争。

表2 Ramp竞争对手列比

(资料来源:CB Insights、Cranchbase)

其中,Brex在众多业务领域与Ramp相似且表现出色,是其最大的竞争对手。Brex创立于2017年,当前融资总额达14.9亿美元,估值已达123亿美元,是B2B信用卡及支付管理服务这一赛道里规模最大、估值最高的初创企业。Brex已发展了包括Airbnb、Outdoor Voices、Algolia、SoFi在内的上千家企业成为其客户。面对来自Brex的强力竞争,Ramp将目标客户定位于规模更小的初创企业,并提供更高的优惠力度进行差异化竞争。简单来说,Ramp不收取任何服务费用,也没有设置复杂的积分奖励系统,而是直接通过1.5%交易额的现金返还方式奖励客户。

图:信用卡公司费用比较

(资料来源:Ramp官网)

图:用户对Brex和Ramp的评价

(资料来源:G2 Stake)

3.3 面临挑战

客户隐私泄露风险

Brex在2020年经历了客户隐私泄露等负面报导,Ramp亦面临客户隐私安全方面的挑战。Ramp能获得企业全部交易记录,包括其供应商及客户、交易金额、员工数量及级别、地理位置及消费场景等,这些信息是极其重要且核心的商业机密。Ramp必须保障客户的信息不被泄露,并监督好其合作方妥当使用客户信息。

产品创新空间

Ramp还没有开发出手机端的应用程序;不提供任何类型的业务账户,难以对业务财务进行深入管理。同时Ramp的报销流程、费用控制、交易审批等功能更适用于有成熟财务团队的企业,对15人以下的初创型企业适用性相对较差。

扩张的压力及风险

Ramp的业务范围目前还局限在美国境内,体量有限,用户普及度还不足。在中长期的发展中,Ramp必然面临市场占有率的扩大和国际扩张。当Ramp走出国门时,应进入哪个新市场?如何进入该市场?且如何面对瞬息万变的国际局势和风险?这都将是考验Ramp的难题。

新冠疫情的冲击

尽管Ramp诞生于新冠疫情之下并迎来逆势增长,但未来疫情带来的挑战仍然存在。据统计,疫情期间的市场波动对初创企业造成了严重打击,大部分初创企业面临资金紧张的压力甚至面临破产倒闭。作为Ramp目标群体的初创企业的减少将对Ramp业务拓展带来困难,可能导致其营收增速放缓、客户违约风险上升、损失增大、现金流紧张。

Part 4 未来发展

在2022年3月完成D轮融资后,Ramp的估值已达81亿美元,这对于刚成立三年的企业来说成绩斐然。据FINSMES今年3月的报道,Ramp平台上已有5000多家企业用户,公司收入在2021年增长了近 10 倍,处理了超过50亿美元的支付额。Ramp还通过推出B2B支付工具Bill Pay、整合买方以提供“协商即服务”(negotiation-as-a-service),以及推出Ramp for Travel等方式继续增强其平台服务。

作为一家发展势头良好的金融科技企业,技术升级与产品优化是其保持增长的基础。面对业务扩张压力及疫情带来的市场变化,Ramp需不断增强自身核心竞争力,提高市场份额,在未来的发展中争取更多的主动权。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号