本文共字,预计阅读时间。

一、存款利率再度下调

(一)存款利率年内第二次下调

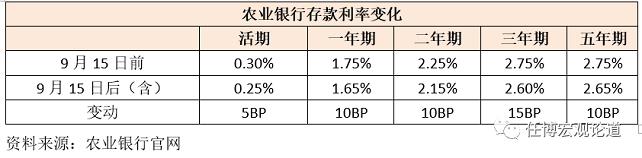

1、2022年9月14日,多家媒体披露自9月15日起,国有大行及股份行存款利率将相应下调。其中,活期存款利率下调5BP、3年期存款利率下调15BP、其它期限存款利率均下调10BP。根据农业银行官网公布的存款利率情况来看,上述存款利率的调整基本属实。

2、实际上,今年4月存款利率已经调整一次(参见存款正式降息)。2022年4月15日前后,财新、财联社等多家媒体披露,市场利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调约10BP,并与MPA考核挂钩。随后多家银行证实上述消息,并于2022年4月25日下调大额存单、普通定期存款利率,幅度为10BP。

(二)本次下调幅度更大、覆盖更广、针对性更强

和4月那次调整相比,本次存款利率下调有明显差异,呈现出下调幅度更大、覆盖面更广以及针对性更强的特征。具体看,

1、4月存款利率调整主要调整上限,本次调整不仅针对上限,且挂牌利率也同步下调相同幅度,表明本次调整的幅度实际上更大。

2、4月存款利率调整主要针对定期存款,本次调整包括活期在内的各期限存款,是针对所有存款的普遍性下调,覆盖面明显更广。

3、本次调整明确要求3年期存款利率下调幅度达到15BP,明显高于其它期限的10BP以及活期的5BP。我们理解,本次特别强调3年期存款利率的下调,出发点应是出于纠正“存款利率倒挂”现象的考虑,这主要因为近期的存款利率倒挂主要是指5年期存款利率与3年期存款利率之间的倒挂。

4、本次调整以大行为切入点,而4月那次调整则是以中小行为切入点。

此次之所针对挂牌利率调整,其背景可能是实际执行中,多数银行的定期存款和大额存单利率基本会按照接近自律上限的方式进行定价。

二、本次存款利率调整的背景

(一)贷款利率持续下行,通过存款降息降低商业银行成本压力

根据央行2022年二季度货币政策执行报告(参见四个增量信号),企业端的新发放贷款利率已经降至4.16%,并进一步向4%靠近,接连创有纪录以来新低,意味着商业银行的利差空间在贷款利率下行的背景下不断收窄。但是,考虑到商业银行之间对存款的争夺较为激烈,商业银行自身很难主动去降低存款利率,为此只有通过自律机制的作用,引导存款利率下调,帮助商业银行稳住存款,稳住息差。

(二)存款利率需要根据LPR和10年期国债收益率变化进行相应调整

2022年4月,央行指导利率自律机制建立存款利率市场化调整机制(参见四个增量信号),明确参考以10年期国债收益率为代表的债市利率和1年期LPR来调整存款利率水平,并对存款利率市场化调整及时高效的金融机构给予适当奖励。这意味着,存款利率的变化需要参照两类因素:

存款利率上限=存款基准利率+加减点幅度 (1)

存款利率的变化≈1年期LPR调整幅度或10年期国债收益率变化 (2)

考虑到,目前1年期LPR和10年期国债收益率已分别由4月的3.70%和2.85%下调至3.65%和2.65%,下降幅度分别达5BP和20BP,意味着存款利率的下调似乎正当其时。

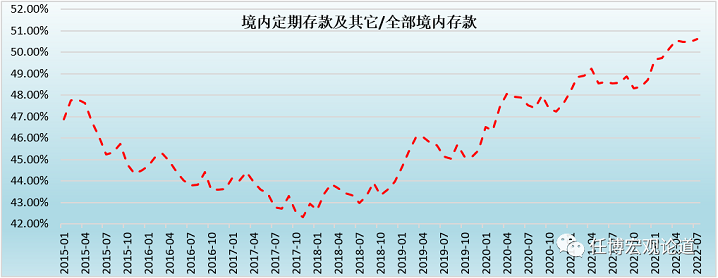

(三)定期存款占比持续走高,为存款利率下调创造了空间

2018年以来,在商业银行纷纷通过大额存单、结构性存款等来抢夺存款以及市场主体储蓄意愿提升等背景下,定期存款占比持续走高,已由2018年前后的42%附近升至目前的51%,四年多的时间上升了近10个百分点。这意味着,先前从保护存款人利益角度出发的逻辑不再成立,需要通过引导存款利率来弱化市场主体的储蓄意愿,以推动储蓄向投资转化。

(四)存款利率市场化进程的一部分

1、过去两年政策部门一直把规范存款定价作为聚集点

近年来,政策部门一直把规范存款定价作为利率市场化的重点工作之一,并采取了一系列举措来规范存款市场行为,为存款定价的进一步推进铺路。

(1)这些举措包括但不限于督促金融机构有序整改活期存款靠档计息、定期存款提前支取靠档计息和周期付息等不规范存款创新产品,要求将结构性存款保底收益率纳入自律管理、督促银行有序发展结构存款业务、加强对异地存款的管理、禁止地方法人银行通过各种渠道开办异地存款、明确不得通过非自营网络平台开展定期存款和定活两便存款业务以及规范协议存款等等。

(2)2020年3月,央行亦发布了《关于加强存款利率管理的通知》(银发(2020)59号),明确将指导市场利率定价自律机制加强存款利率自律管理,将结构性存款保底收益率纳入自律管理范围,同时将银行执行存款利率管理规定和自律要求情况纳入MPA,并将上述情况纳入金融机构合格审慎评估。

2、2021年6月调整存款利率报价幅度

经过两年多的LPR新报价机制实践以及存款端一系列整顿(如智能存款、异地存款、结构性存款与协议存款等)后,2021年6月市场利率定价自律机制明确自2021年6月21日起(参见存款利率报价方式调整全解),存款利率也由存款基准利率调整为加减点的形式。至此,存贷款利率的报价方式均调整为加点这一国际通行的路径,即,

贷款利率=LPR+加点幅度1

存款利率=存款基准利率+加点幅度2

此后,存款利率报价方式便在原存款基准利率的基础上进行了优化调整,对优化定期存款期限结构起到了一定效果,基本宣告了存款利率调整的大幕正式拉开。应该说,2021年6月推出的存款利率自律上限报价方式的调整属于利率市场化改革的重要突破,它意味着以前出于避免市场过度竞争的考虑,控贷款利率下限和存款利率上限的传统管制模式在一定程度上得到了优化,也意味着存款利率上限将可以像LPR一样,可以根据经济金融的整体运行情况与政策需要进行相应调整,有助于金融管理部门更好评估政策调整对金融机构以及实体经济的传导效果。从这个角度看,年内存款利率两次调整正是2021年6月铺路的结果,所以2021年6月的存款利率报价方式调整有着特别深意,不应静态去看。

3、自律机制对定价行为尤为关注:直接影响MPA与合格审慎评估结果

自律机制对定价行为一直较为关注,其对金融机构定价行为的考核是MPA考核的重要依据(一票否决制)。2022年4月,全国市场利率定价自律机制发布的《合格审慎评估实施办法(2022 年修订版)》对金融机构的定价行为、定价能力和定价影响提出了一系列要求,上述三个维度合计得分达到105分,占了金融机构合格审慎评估总得分(140分)的75%,可见定价行为本身的重要性。

三、监管希望存款利率的下调体现在贷款投放

虽然某种程度上,存款利率的下调是在保护商业银行的负债成本,稳定息差,但监管部门仍然希望存款利率的下调能够推动商业银行加大信贷投放力度,即存款利率的下调要体现在贷款投放的让利上。

这意味着,政策部门真实的想法应是,商业银行从存款利率下调中得到多少息差保护的好处,就需要在贷款投放作出适当的让利。

此外,我们看到,本次存款利率的下调对中长期定期存款利率更为看重(如要求3年期下调幅度达15BP、其它定期存款利率下调幅度达10BP),这也意味着政策部门希望通过引导中长期定期存款利率下降,来推动商业银行增加中长期贷款投放,并在一定程度上缓解存款期限利差持续收窄甚至倒挂的困境。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号