本文共字,预计阅读时间。

编译/康瑜欣

金融市场泡沫通常被描述为资产市场价格在相当长的时间内高于其价格基准的事件,表明市场总体存在持续的非理性。金融泡沫事件的发生在经典经济学和金融学中仍然是一个谜题。

耶鲁大学教授、诺贝尔经济学奖得主席勒认为,所谓的“泡沫”不是由真实的价值和基本面信息所引起,而是由投资者行为所造成的价格增长。

主流的泡沫理论分别认为,乐观加上做空限制、过于简单的预期形成机制或者套利者无法协调卖出策略等是导致泡沫持续的主要原因。

虽然很多研究都将焦点放在泡沫期间的资产价格动态上,学者和政策制定者们也同样关心另一个问题,即泡沫期间投资者是怎么赚钱和赔钱的,或者说,财富如何从新手投资者手中流向熟练投资者手里。

来自南京大学的李心丹、加州大学洛杉矶分校Avanidhar Subrahmanyam和南京大学的杨学伟于2021年1月在金融学国际顶刊《The Review of Financial Studies》发表论文“Winners, Losers, and Regulators in a Derivatives Market Bubble”。

文章通过分析中国权证市场泡沫发现,在泡沫期间,持续盈利的投资者交易非常活跃,担当了“实际”做市商的角色。而新手投资者大多时候则对趋势进行无利可图地追逐,并在权证接近到期时增加持有头寸。在泡沫事件中,监管机构也低估了投资者的交易热情和天真程度,因为其制定的最低价格限制时常高于权证的基本价值。

中国权证市场及研究数据

1. 关于中国证权市场及研究数据

中国权证(Warrant)市场是中国2005年股权分置改革的产物,其是一种赋予持有人以一定的价格、在一定的期限内买卖一定数量证券的凭证,属于证券化衍生产品。

股权分置是指上市公司的一部分股份上市流通,一部分股份暂不上市流通。2004年底,中国上市公司非流通股份4543亿股,占上市公司总股本的64%,国有股份在非流通股份中占74%。

股权分置一定程度上扭曲了证券市场的定价机制,让公司治理缺乏共同利益基础,不利于深化国有资产管理体制改革,市场机制的作用不能得到充分发挥,制约了资本市场国际化进程和产品创新,逐渐成为完善资本市场基础制度的一个重大障碍。

基于此,2005年4月底,经国务院批准,中国证监会宣布正式启动股权分置改革试点工作。

权证作为具有风险对冲功能的金融产品被引入金融市场,可以弥补公众投资者因股权分置改革而承担的股票跌价的风险。

其交易机制与股票相似,可以在交易所公开上市并且交易,投资者可以使用股票账户对权证进行交易,交易所还设置了每日价格限制,并且只有一些特定的发行人或者机构可以对权证进行做空操作,外部投资者不能卖空权证。

中国的权证市场交易活动极为活跃,平均日换手率高达117%,对比同时期纽约证券交易所的平均月换手率仅有60%。尤其对于到期十日内且在值程度小于-0.2的深度价外权证来说,平均日换手率高达569%,而到期日前最后一天的换手率甚至高达1352%。

因此,当时的中国权证市场是一个公认的资产泡沫典型。实际上,超过48%(34%)的权证的日收盘价至少是Black-Sholes模型估计值的3倍(10倍)。在到期日前十天内,在值程度小于-0.2的深度价外权证平均被高估99.8%((市场收盘价−𝐵𝑆估计值)/市场收盘价),即当时权证市场价格中的99.8%均是“泡沫”。

2. 研究数据

文章选取了2007年1月4日至2009年10月16日(共计678个交易日)的交易数据,包含223,754名权证投资者进行的2120万条交易记录,其中仅有246(0.12%)个机构投资者。

3. 研究方法

作者使用“交易环(trading cycle)”的概念对交易进行分析,并且开发了衡量投资者交易业绩的方法(DRR)。另外,作者还就他们对投资者业绩是取决于“好运”还是“投资技巧”这一问题进行研究的流程进行了讨论。

为了更加仔细地研究投资者的交易行为和交易表现,文章首先定义了“交易环”:交易环的起始点是投资者对某一权证建仓的时点,结束点是投资者对这一权证头寸清仓(包括行权和到期)的时点。

具体地,对于一个投资者i,其对权证w在时点tb建仓,在时点te清仓的交易环表示为Ciw(tb,te)。根据定义,在tb与te之间,投资者的头寸应该是严格为正的,而在tb前和te后都应该为零。作者将tb到te的时间间隔定义为交易环的久期。

通过上述方法,最终从2000多万条交易记录中成功地定义了754万个交易环。其中,超过3/4的交易环都在一个交易日内完成,它们占到样本总交易额的80.3%;交易环久期的中位数为19分钟。

表2的Panel E显示,约有1%的投资者的交易环久期中位数不超过3分钟,近25%的投资者的交易环久期中位数不超过30分钟。

为了评估投资者的交易绩效,作者对每位投资者计算了每日回报率(DRR),即对于投资者i在给定日t的DRR计算为:

作者计算了两种DRR,其中毛DRR未考虑交易费用,而净DRR则考虑了交易费用,二者的分布如表2的Panel F和G所示。其中,个人投资者的平均毛DRR为-0.94%,机构投资者的平均毛DRR则为-0.51%。

此外,作者还定义了一个基于现金价值的日换手率指标DTO,计算公式为:

结果显示,超过1/4的投资者日换手率超过了100%。

最后,为研究投资者业绩表现是来自于运气还是投资技巧,作者使用了一个类似于Fama and French(2010)中使用的bootstrap过程。

简单来说,就是对投资者的交易进行重复抽样获得统计量分布,检验其获得的收益是否具有统计上的显著意义,从而判断该投资者的业绩表现是来自于运气还是投资技巧。

实证结果

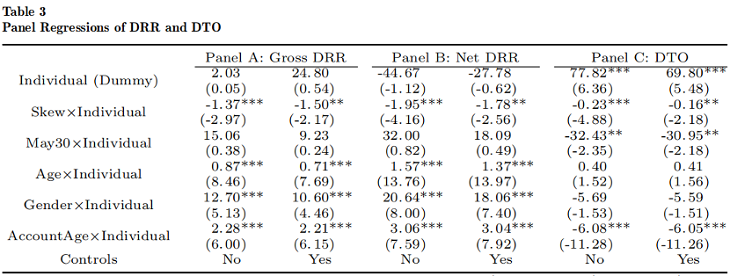

文章使用面板回归对投资者毛DRR、净DRR以及DTO进行分析。

1. 机构投资者 vs. 个人投资者

由下表3可以看出,个人投资者的日换手率指标DTO明显比机构投资者要高,超出70%左右。但机构投资者与个人投资者在日回报率DRR上并没有显著的差别。

有趣的是,性别的交互项系数(表3第5行)估计结果显示,女性投资者的DRR显著比男性投资者更高,其日换手率也比男性投资低。这与股票市场的相关发现一致,即男性投资者交易频率更高,但是收益更少。

2. 熟练投资者 vs. 新手投资者

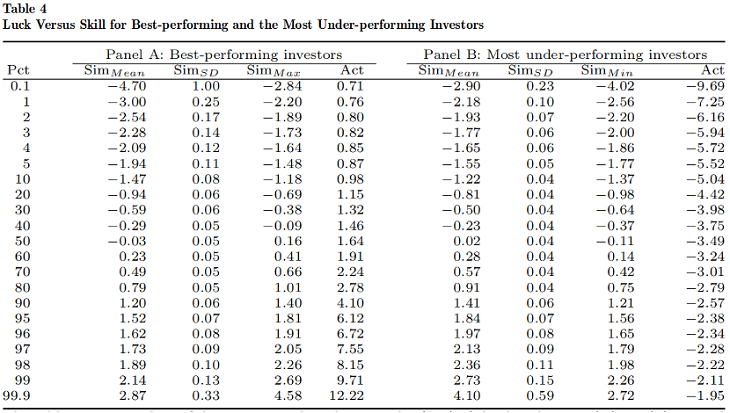

作者首先使用净DRR的夏普比率作为投资者业绩表现的衡量标准,根据夏普比率将投资者分成业绩最好(大于1)和业绩最差(小于-3)两类。

然后,再根据前面提到的FF bootstrap过程对这两类投资者进一步分类,即实际日回报率均值的t值始终大于(小于)bootstrap模拟t值的为top(bottom)投资者。

作者发现,top投资者相比bottom投资者交易得更加频繁并且净DRR更高。

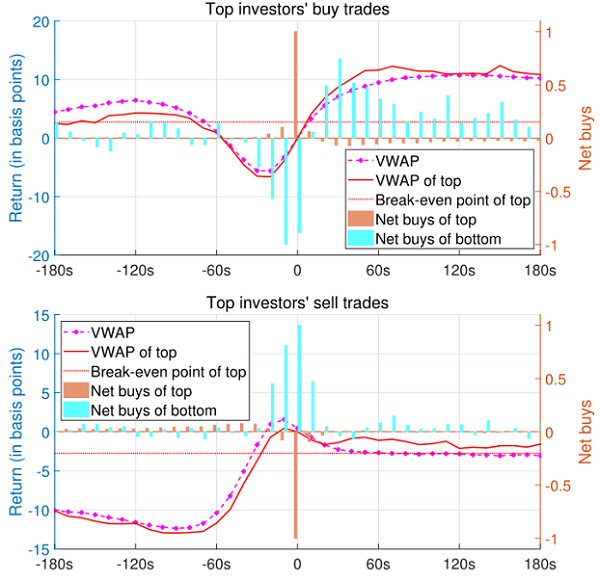

为了明确top投资者是否具有择时技巧,作者使用了事件研究法,研究了top投资者买入或卖出交易前后的权证价格与交易量变动情况,结果见下图1。

结合图1和附录中的图IA2、IA3,作者推测:

1. 两类投资者的操作完全相反。

2. bottom投资者倾向于追逐趋势,而top投资者则进行反向操作。

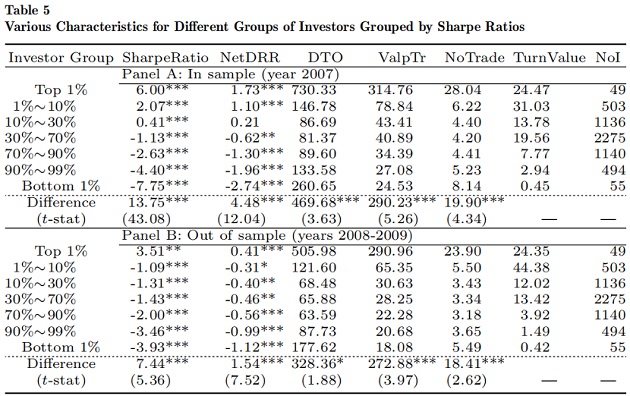

最后,文章还研究了投资者业绩的持续性。作者计算了样本首年的投资者业绩,据此排序分组,之后跟踪每一组投资者在随后几年内的权证投资交易情况,见下表5。

从第一列夏普比率与第二列净DRR的统计结果来看,虽然首年之后(Panel B)的数字均低于首年(Panel A)的结果,但是仍然保持了初始分组中的单调递减关系,即投资者交易行为和业绩表现具有持续性。

结论

文章使用了账户级交易数据研究了一个典型的资产泡沫事件——中国权证泡沫。其主要特征有高换手率、长期偏离基本价值等。

通过对投资者业绩进行衡量和排序,文章发现仅有很少部分投资者获得了持续性收益。这些投资者交易非常活跃,承担了类似于做市商的角色。而业绩不好的投资者则喜欢追逐趋势,并在快到期的权证上增加头寸。

此外,监管机构也低估了投资者的交易热情和天真程度,其制定的最低价格限制时常高于权证的基本价值。因此,作者强调监管机构在制定政策之前需要了解和预测投资者行为,制定合理的交易制度安排。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号