本文共字,预计阅读时间。

信用卡品牌们一直在寻找消费场景。而在进入存量厮杀、整体增速减缓的阶段后,这种需求变得更加迫切了。

消金界注意到,银行信用卡正将短视频平台视为新的增长突破点。

只是这次,信用卡们不再仅仅满足于简单的导流,而是开始力图深入融入短视频平台生态中,尤其是短视频平台力推的电商业务。

最值得关注的是招商银行信用卡与抖音的合作。抖音电商业务的爆发性增长,带来了巨大的消费和支付需求,这无疑切中了招行目前最核心的需求。

2022年下半年开始,招行与抖音的深度合作正式开始。据悉,招商银行信用卡对与抖音的合作寄予厚望。

只是,抖音电商业务的爆发,能成就招商银行零售业务的“第二春”吗?

01 深度绑定抖音

近期,在抖音购物确认订单时,支付通道会跳出好几个选项,抖音自己的“抖音支付”自然排在首位,而在抖音支付中,露出的选项分别为“招商银行信用卡”和“招商银行储蓄卡”,并标注了使用招行信用卡和储蓄卡支付的活动优惠。

选择支付宝支付的话,招商银行的通道同样被放在的首位。

消金界注意到,进入2022年下半年,招行信用卡与抖音的合作开始加深。

6月16日,招商银行与抖音合作推出了返现信用卡,随后,招商银行信用卡力图深入融入到抖音的场景之中。

招商信用卡和抖音的合作模式一大特点就是返现。新的联名信用卡在抖音上支付,笔笔返现。其他招行信用卡新用户,绑定抖音支付消费,前三个月返现10%。招行信用卡的老用户绑定抖音支付,也会返现。

招商银行信用卡的返现,不再区分新老用户,只要绑定抖音支付,就能获得返现。这表明,招商银行的目的,并不是简单的“拉新”。

招商银行在投入真金白银与抖音做深度绑定。

已经贵为“零售之王”的招商银行这次为何下“血本”?

或许从招商银行信用卡的核心指标可以看出一些端倪。

2019年可以被视为一个分水岭。

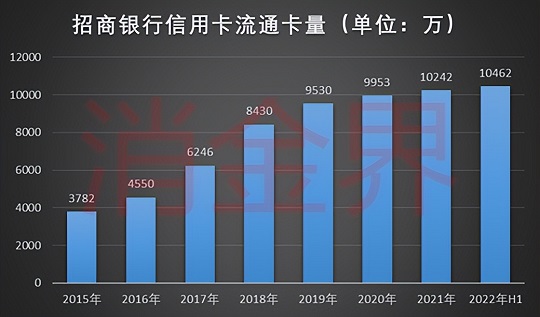

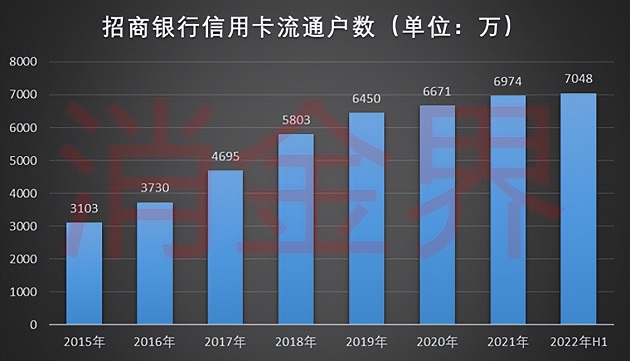

2019年之前,招商银行信用卡流通卡量和流通户数都呈高速增长态势。2015年招商银行流通卡数量为3782万张,到2019年达到了9530万张,四年翻了2.5倍多。流通户数也由2015年的3103万,上升到2019年的6450万张,增长了两倍多。

与之相伴随,信用卡贷款余额和交易额也水涨船高。从2015年到2019年,招商银行信用卡的贷款余额和交易额,都实现了两倍以上的增长。

但是从2019年开始,招商银行信用卡业务增速开始明显放缓。信用卡流通卡量和流通户数的增速都维持在个位数。这自然要影响到信用卡贷款余额和交易额的增长,2020年的信用卡交易额,相较于2019年,甚至出现了下降。

根据2022年上半年招商银行信用卡交易额,如果下半年没有一波小爆发的话,那么交易额大概率会与2021年持平。

要么下跌要么持平,这对招商银行信用卡来说,显然是难以接受的。

但过去爆发式的增长不再,现在的市场环境下,又不能贸然“开闸放水”。对招行来说,要想实现突破,必须靠获取优质新增客户,来拉升交易规模。

此时的招行,面对爆发式增长的抖音电商,自然寄予厚望,不惜投入真金白银就可以理解了。

02 抖音电商制造超级支付入口

根据Quest mobile的数据,2021年6月,抖音的月度活跃用户数达6.4亿,在所有APP中排第四位,月人均使用时间为30小时,在所有APP中排名第二,仅次于微信。

坐拥如此流量,抖音对待电商业务,很快从“为他人作嫁衣裳”转为自营。

2019年抖音电商GMV仅为100亿,到2020年,GMV达到了5000亿,但其中抖音小店仅为1000多亿,另外3000多亿为跳转到淘宝、京东等第三方平台上的。2021年抖音电商定下的目标是1万亿GMV,最终的达成率在80%左右,有券商估算在7000-8000亿之间。此时,闭环GMV已达6000亿。

2021年,抖音电商卖了超过100亿件商品,每个月有900多万场电商直播。

但抖音电商很快又不满足于仅仅做直播了,开始抑制不住对传统货架的野心。

抖音短视频和直播的商品展示方式,与传统电商“货架式”的展示方式相比,更为直观。这也是所谓的“兴趣电商”,以短视频和直播的形式,激发用户购物的兴趣。

在用“兴趣电商”带起电商业务之后,抖音很快就开始染指传统电商领域。

2021年,抖音电商提出将从“兴趣电商”变为“全域兴趣电商”。在电商直播的同时,上线抖音商城。这意味着,抖音的电商场景,不再仅仅是“货找人”,也可以“人找货”了。

从2021年8月开始,抖音开始测试、调整“商城”在抖音APP里的位置。

之前抖音一直将“商城”放在二级入口中,现在抖音已经将“商城”放到了首页。与“关注”和“推荐”并列,并放在了两者之间——给“商城”的具体位置也反应了抖音对传统电商流量的“垂涎”。

提高“商城”优先级的同时,直播入口的优先级被降低了,这背后应该是抖音对于内容和电商的平衡,避免电商过度冲击内容生态。毕竟正式巨大的内容池给了电商流量。

一边是巨量的短视频内容池,一边是6亿以上的日活,这些给了商家触达巨量用户的绝佳机会。以两年来GMV爆发式的增长,抖音电商势必会对淘宝天猫、京东商城造成冲击,继而成为下一个超级“支付入口”。

而在银行尤其是信用卡部门看来,抖音电商带来的消费交易额与支付需求,无疑是个大大的金矿。谁会放过这样一个机会呢?

消金界注意到,目前,抖音招商银行、民生银行、广发银行、浦发银行、宁波银行合作推出了联名信用卡。

抖音为联名信用卡提供了专属的办卡固定位,在抖音钱包中的抖音信用卡中,用户可以选择联名信用卡。但从抖音首页到“抖音信用卡”,还有很长的“距离”。

很明显,与招商银行的合作被抖音放在的最优先的等级。招商银行投入真金白银,势必要看到回报的。

招行与抖音的联名信用卡下半年才推出,随后才被列为抖音支付的首位。招商银行信用卡与抖音的深度绑定能够起到多大作用,恐怕要等2022年财报来揭晓了。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号