本文共字,预计阅读时间。

【中国金融案例中心 编译:邱思睿】

嵌入式金融的市场规模正日益扩大,受到越来越多机构关注。2022年9月7日,毕马威宣布将推出新加坡首个嵌入式金融中心,预计将为120多家希望进军支付、区块链、贷款、保险和财富等金融领域的非金融企业和金融机构提供孵化支持。该举措可能涉及与各企业合作创建数字资产,以推动支付、金融游戏化、去中心化金融和平台的发展。

在金融发展前端的美国,消费者和企业通过嵌入式金融服务在2021年完成了2.6万亿美元的交易。据贝恩咨询9月的一份报告预测,这一数字将在2026年将超过7万亿美元。这份报告将嵌入式金融定义为一个提供关联服务的非金融软件平台,深入研究了嵌入式金融在美国市场的应用,并对新价值链的形成和蕴含的商机提出了几点看法。

嵌入式金融可以提供更好的价值主张

报告认为,在嵌入式金融环境中,客户可以受益于情境化的无缝体验;平台可以解锁新的用例,并使用专有客户数据来改善金融状况,降低终端客户成本。例如,使用 Shopify创建在线商店的店家会获得支付处理;通过简单的培训、统一的仪表板和工具获得更好的体验,并减少需要管理的供应商数量。此外,平台会经常交叉补贴他们的产品,为客户降低成本。最后,平台会使用大量客户洞察数据来评估风险。这为那些因传统历史数据较少而被传统金融机构所忽略、拒绝或错误定价的客户提供了更好的金融包容性。

这些平台正在新的价值链中合作,为客户提供便利并使优化客户的核心服务。反过来说,这也刺激了其核心业务的销售能力。例如,将支付嵌入到本地发票工作流程中可以改善商家的会计或业务管理软件功能,从而减少核对账单和发票所花费的时间。

嵌入金融服务也有助于平台提升经济效益,增加客户生命周期价值。借助最小的增量获客成本,平台可以长时间维系用户并提高每个用户的平均收益。该服务在客户各自的业务流程中更加根深蒂固,并被最终用户采用。这创造了一个良性循环,"更好的结合"的价值主张加速了客户获取,而额外的收益可以再投资于业务以刺激进一步的增长。

新的价值链更有利于平台发展

传统的、由银行驱动的价值链正转变为一个新的生态系统,这通常需要四个主要的参与方:最终客户、拥有客户关系的平台、帮助满足复杂监管和技术要求的软件支持者以及合规服务提供商。这些参与方通过不同的行为方式在生态系统中承担角色。

图1 嵌入式金融参与者的具体行为

市场规模庞大且还在增长

报告估计,2021年美国嵌入式金融平台和推动者在支付、借贷、银行和卡领域的总收入为220亿美元,并推测这个市场将以年复合增长率19%的速度增长,到2026年总收入将达510亿美元以上。嵌入式金融的交易价值也将从2.6万亿美元增长至2026年的7万亿美元。

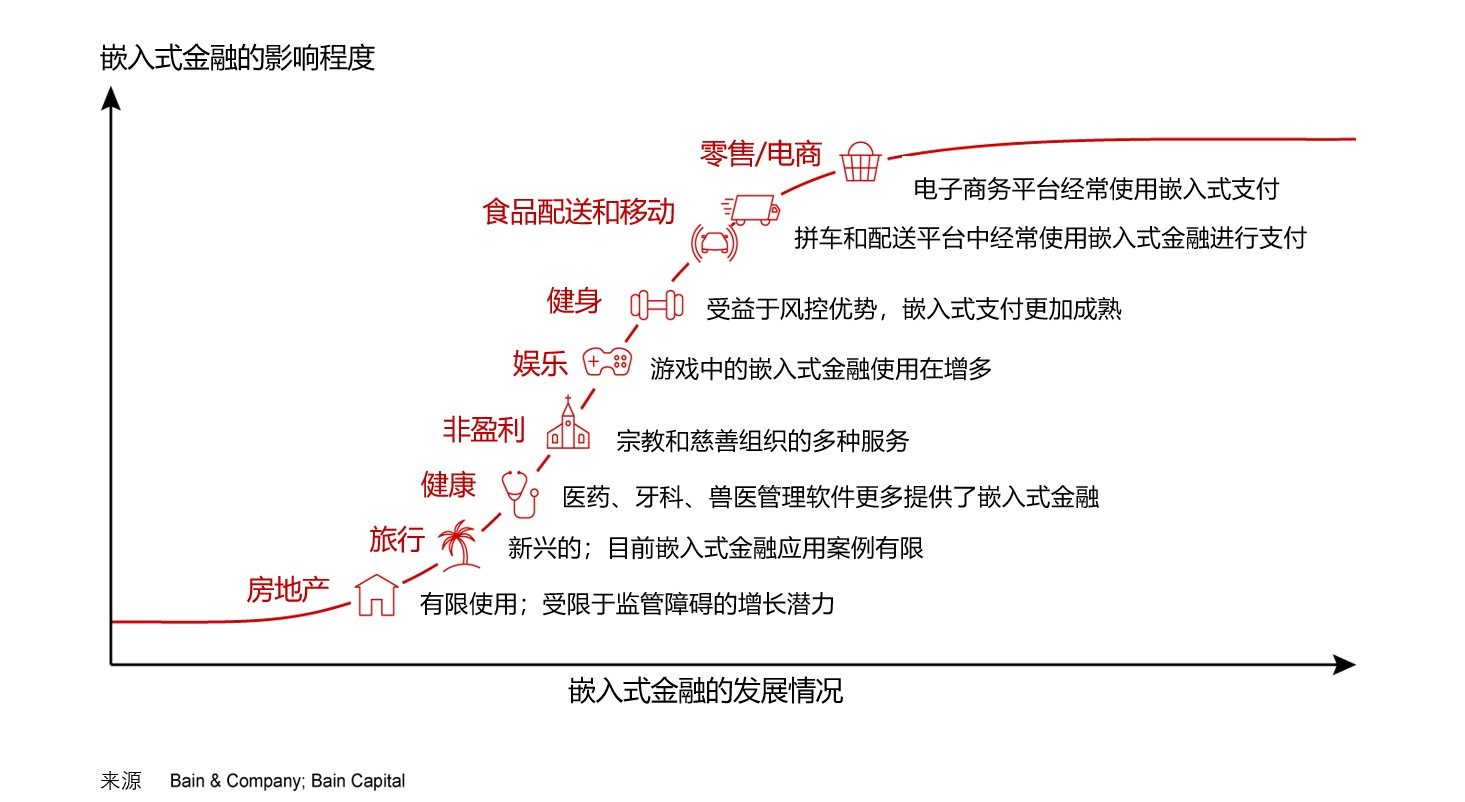

不同业务领域发展速度不同

零售和电子商务平台是当下嵌入式金融解决方案的主要应用。支付和贷款领域将继续成为嵌入式金融的最大市场,但是保险、税务、会计和其他服务领域预计也将出现增长。

由于缺乏去中介化、监管影响或客户偏好,还有许多其他行业在数字化方面进展缓慢,因此嵌入式金融更难渗透。例如,房地产市场数字化滞后的部分原因是支付类型落后(依赖支票和ACH),而另一部分原因是交易价值太大从而可能会受到平台上限以及监管和法律要求的限制。

图2 嵌入式金融在不同行业的应用情况

传统金融服务已达拐点

在传统的银行业价值链中,银行提供产品并在很大程度上拥有分销渠道和客户优先的话语权。嵌入式金融打破了这种商业模式。银行仍然扮演受监管实体的角色,在低利润、低增长的业务中管理相关风险和资产负债表。对于以客户为中心的大型银行而言,仅扮演受监管实体的角色不再是可行的选择。

传统金融机构作为商品服务的提供者正面临着潜在的经济恶化。利润池将越来越倾向于使用高级技术、算法和更多背景数据的平台。在未来,只有无利可图或风险较高的消费者可能会选择传统金融渠道。无论银行如何评定贷款等级,他们都不会看到有价值的贷款机会。

因此,传统金融机构应将嵌入式金融视为重塑其核心业务、建立新增长引擎并提供更具互操作性的产品和服务的机会。一种方法是向价值链上游移动并提供支持服务,就如像摩根大通收购WePay或者收购这些平台的股份。最佳方式可能是所有方面的组合,具体取决于所涉及的垂直行业和产品范围。

建立一个成功的嵌入式金融主张需要从根本上重新考虑所需的能力,尤其是在风险方面。通过实时信贷决策引擎无条件地处理一定比例的非银行客户,对大多数银行的风险承受能力而言是个挑战。银行和监管机构将不得不适应那些基于银行外部实时及背景数据的平台做出信贷决策,而这些信贷决策可能会其传统的资产负债表产生影响。

价值链的下一步发展

嵌入式金融给银行业带来了激烈的市场竞争与挑战。对于那些已经在技术债务中挣扎的机构和平台来说,嵌入式金融可能是其维持竞争力的一个障碍。其他机构将在从封闭到开放的IT架构转变中茁壮成长。市场赢家可能会提供包括监管、合规、执行等环节在内的一整套服务。那些通过简单集成和优质服务为平台解决嵌入式金融问题的赋能者将占据市场优势。

由于发展迅速,嵌入式金融正吸引着来自风险资本和成长型股权的大量资金。随着更多应用案例扩大潜在市场,这一领域将继续吸引更多的资金。嵌入式金融将在改变消费者金融互动方式方面发挥重要作用。此外,它也将改变客户信任的互动对象。为不同利基市场提供服务的平台数量将得到增长,这种增长方式或将分割和整合价值链。这将为平台提供大量选择,以谋求适合其需求的合作伙伴关系。因此,客户也将体验到更多情景化、无缝和易得的金融服务。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号