本文共字,预计阅读时间。

次贷危机之后,全球经济衰退。受到外需影响,中国经济增速也快速回落。在此背景下,中国政府推出了一揽子计划,也就是人们常常提到的“四万亿计划”。

为了应对刺激时期快速上升的信贷供给,中国人民银行在2009至2015年采取了紧缩的货币政策,实现了M2和银行贷款回落。然而,这段时期中国的影子银行占比却稳步抬升,达到20%左右,银行减少表内贷款而增加了对表外资产的投入,一增一减之间,原本紧缩的货币政策的实际作用被冲抵了。

影子银行指具有某种金融功能但未受到相应程度监管的机构和业务,其能够以不受或少受管制监管的方式,创造出类似货币的流动性,同时创造出类似贷款的信用。

面对紧缩性货币政策,影子银行的表现有什么特点?如何系统地理解货币政策和影子银行的关系?

来自埃默里大学的陈凯迹、德克萨斯基督教大学的Jue Ren和埃默里大学的查涛于2018年12月在经济学国际顶级期刊《American Economic Review》发表论文“The Nexus of Monetary Policy and Shadow Banking in China”。文章搭建了中国版的“泰勒规则”,通过委托贷款和剔除央票和政府债的应收款项类投资(ARIX)的微观数据集,论证了非国有商业银行在影子银行扩张中扮演了金融中介和资金提供者的双重身份。

文章发现,中国2009-2015年紧缩的货币政策带来了影子银行的快速发展、银行贷款和影子银行总体信贷扩张,从而削弱了货币政策的有效性。

研究背景

1. 中国货币政策与影子银行体系

2000年以后,中国货币政策以M2增速为中介目标,以价格稳定和经济增长为最终目标。每年12月中央经济工作会议议定GDP与M2增速目标,国务院政府工作报告会提出GDP和M2的增长目标。

其中,GDP增速目标一般是经济发展的下限,对于维护社会稳定具有重要意义。每个季度的政治局会议会调整M2的增速目标,央行需要配合相应的总量目标制定、实施货币政策。

在本文的写作背景下,央行的主要货币政策工具包括公开市场操作、央行基准利率、再贷款、再贴现、准备金要求等。

央行主要使用公开市场操作和调整准备金要求来实现货币政策中介目标,从历史数据来看,在年度层面,M2目标增速和实际增速表现十分吻合。

相比于美国和其他发达国家使用价格型货币政策目标,中国在很长的一段时间内明确使用M2增速这一数量型货币政策中介目标,直至最近开始逐渐进行从数量型向价格型货币政策的转变。

为实现M2增速目标,央行使用各种工具来影响银行系统信贷总量,如中国独特的两个银行管理规则:存贷比和贷款质量监管(限制高污染、高能耗、房地产、地方融资平台、产能过剩等领域投资)。

2009年以后,央行采取了紧缩性的货币政策,M2和银行贷款下降,但影子银行活动却快速增长。这里的影子银行以委托贷款、信托贷款和未贴现银行承兑汇票三个表外业务组成。在2009-2015年,新增银行贷款年均下降7%,但影子银行规模大幅上涨,导致新增银行贷款和新增影子银行贷款总和平均年均上涨4.2%。

在影子银行体系中,委托贷款占比在40%以上,保持较高水平。委托贷款通常由商业银行或非银金融机构作为信托机构,贷款的对象、数量和资金用途由委托人决定,信托机构负责资金发放、监管使用、到期收回等事项,收取手续费而不承担投资风险。一般委托贷款比银行贷款到期时间更短,利率更高。2009-2015年期间,委托贷款成为传统银行贷款之后第二大融资渠道,到2015年时,占比达到10%以上。

尽管在设计委托贷款时,银行看似不承担风险,但很多时候银行会购买委托贷款的收益权,体现在银行资产负债表的应收款项类投资(ARI)上。应收款项类投资主要由委托贷款收益权组成,不适用存贷比监管,也无需详细披露产品构成。作者在此基础上剔除了央票以及政府债券后得到ARIX。

2014-2015年,对于非国有银行,委托贷款收益权占ARIX的78.04%。对于同一家银行而言,委托贷款和ARIX占比在时间序列上的相关系数可以达到0.6以上,也显示出二者具有密不可分的联系。

2. 国有银行和非国有银行对比

中国银行体系的一大特点是存在国有银行和非国有银行的分割。五大国有银行(中农工建交)占据半壁江山。国有银行受中央政府直接管辖,严格遵循银行系统监管要求,其中就包括禁止通过影子银行绕过安全贷款的相关要求。

而非国有银行得益于2015年以前宽松的监管体系,积极发展影子银行业务。由于初期规模小,监管将其视为融资结构多样性的体现,并未产生较大的担忧。

中国独特的银行体系使得非国有银行主导影子银行业务。影子银行业务通过表外的委托贷款-表内的应收款项类投资的模式绕过存贷比监管,得以快速发展。

在实证检验中,文章检验了货币政策的冲击对于影子银行业务的影响。为了剔除货币政策中内生的部分,得到货币政策冲击,文章先构建了中国版泰勒规则。随后使用表外委托贷款和表内ARIX两个微观数据集加以验证。最后使用面板VAR验证货币政策的有效性。

实证检验

1. 中国版“泰勒规则”

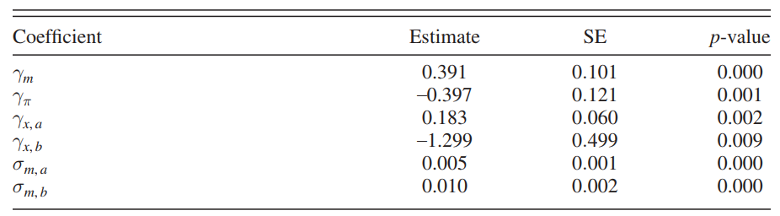

考虑到中国仍然是发展中国家,很难测算潜在经济增速,同时并不以利率作为货币政策的中介目标,照搬泰勒规则并不合适。文章考虑使用经济增长目标代替潜在经济增速衡量产出缺口,同时考虑到经济增速达到和不及目标后政策的反应不同,将M2增速对两个时期产出缺口的敏感程度不同和异方差性纳入如下模型:

其中,gmt为M2季度增速,π为CPI通胀、π*为目标通胀率,gx,t为实际GDP增速,g*x,t-1为最近经济增长目标。

样本期为2000年一季度至2016年二季度。从下表的估计结果来看,当经济增速不及目标时,刺激经济力度显著增加,每低1%,年化M2增速将显著增加5.2%(1.299*4),同时也具有异方差结构。进一步的检验也支持了本文提出的时变的估计系数模型。

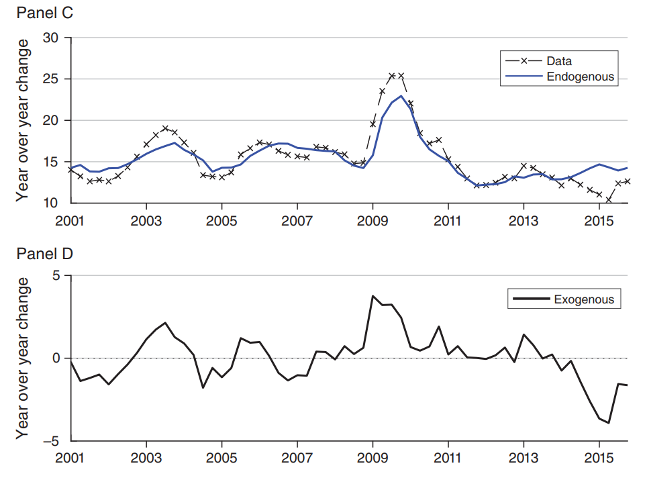

基于本文提出的中国版“泰勒规则”,可以将残差项作为未预期到的外生货币冲击作为后续实证的自变量,如下图所示。

文章进一步发现,准备金要求主要与内生货币增速有关,与外生货币冲击相关性不显著,由此推断外生货币冲击主要来自公开市场操作。由下图可见,2009年以后,外生和内生货币增速都显著下降。

2. 银行的角色:表外中介还是资金来源?都是!

为论证商业银行在影子银行系统中扮演的角色,文章构建了表外的委托贷款数据集和表内银行ARIX数据集两个微观数据集。

由于中国要求上市公司披露委托贷款情况,文章收集了上市公司的委托贷款数据,从2009年到2015年,数据集中包括了1379个委托贷款,涉及80个商业银行和45个非银信托机构,80个商业银行中有五个国有银行,其他是非国有银行。

ARIX数据来自16家上市银行(包括5家国有银行),这些银行的资产覆盖了整个银行系统的83.4%,具有代表性。

对于委托贷款数据集,文章进行了如下的实证检验:

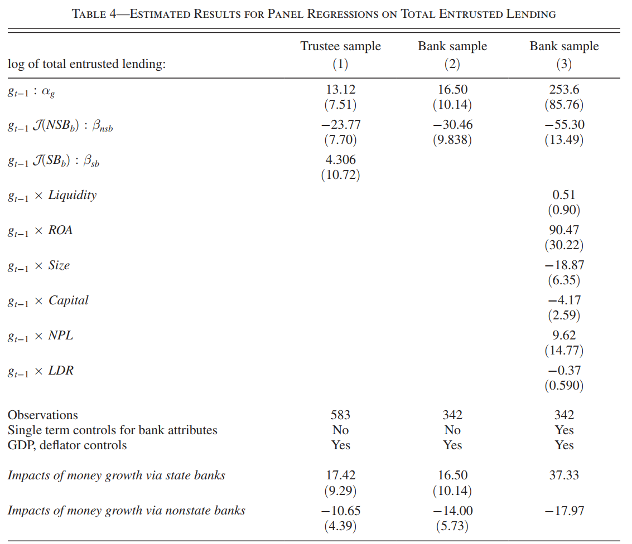

NSB代表非国有银行,SB代表国有银行,Lbt代表t时期b机构发放委托贷款的贷款金额,gt-1为上一年度外生货币增速,它和NSB和SB的交乘项体现了相对于非银信托机构,非国有银行和国有银行委托贷款对外生货币冲击的响应程度。

从下表中可以发现,随着M2的降低,非银信托机构委托贷款下降,而非国有银行的委托贷款却显著上升,而国有银行和非银信托机构的差异并不显著。外生货币政策每收紧1%,国有银行委托贷款下降17.42%,而非国有银行委托贷款金额显著增加10.65%。

当然,委托贷款金额的变化可能来自贷款数量和贷款的单笔金额,如果数量上升也可能来自风险分散化策略。文章进一步发现,金额的变化主要来自于单笔金额的增加而非数量上升,拒绝了这一猜想。

对于银行ARIX数据集,文章构建了如下的回归模型:

其中,Abt代表了b银行t时期的ARIX。

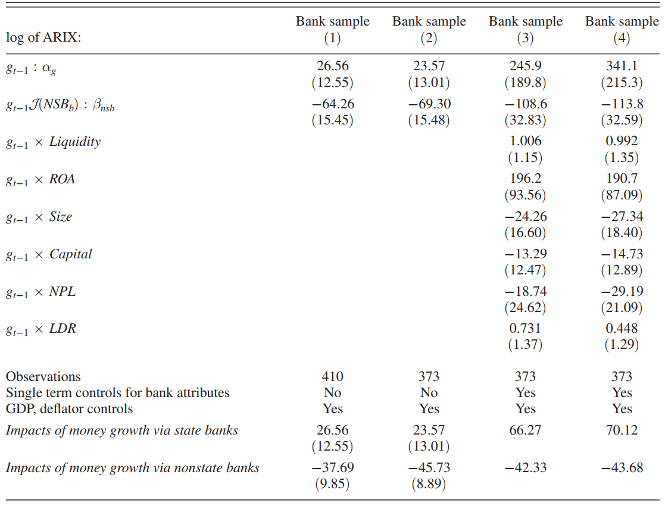

从下表的回归结果中可以发现,随着货币政策收缩,非国有银行增加了对应的应收款项类投资。第二列的结果显示,M2增速每降低1%,非国有银行ARIX增加45.73%,控制存贷比要求后,这一数值为42.33%。表4中估计的17.97%为每一年的流量变化,表7中估计的42.33%为ARIX存量变化。

考虑到2009-2015年ARIX每年增长约30.10%,将流量变化17.97%转换为存量变化(1+0.1797)*0.3010=35.51%,较为接近42.33%,也支持了文章中银行一方面扮演着影子银行的中介,另一方面扮演影子银行资金提供者的角色的观点。

进一步地,比较同一家银行,ARIX款项增量和委托贷款的相关系数在非国有银行的样本中为0.621,其ARIX占比也达到0.458,均高度显著;这两个数值在国有银行的样本中分别为0.224和-0.179,并不显著。

由于参与影子银行放贷的银行会将相应的投资归结于ARIX项目,而委托贷款只是影子银行的一个类别,ARIX的变化也更加能够反映出银行参与影子银行放贷的程度。

3. 影子银行与货币政策有效性

文章随后提出了一个理论模型解释货币政策和影子银行之间的关系,其核心思想是:商业银行受到存贷比约束,其能发放的贷款数量也受到中央银行—一级交易商—商业银行的渠道影响,需要对银行贷款和风险投资(ARIX)的资产配置进行决策。

当货币政策收紧时,商业银行预期未来贷款降低,而ARIX项目又不受到存贷比监管影响,银行也更有动机绕过监管进行ARIX类投资,从而削弱货币政策的有效性。特别地,当银行的风险厌恶系数满足大于1的条件时,银行的总信贷量会随着收紧的货币政策不降反升,导致货币政策失效。

随后文章使用面板SVAR模型验证了以上的理论猜想,模型如下:

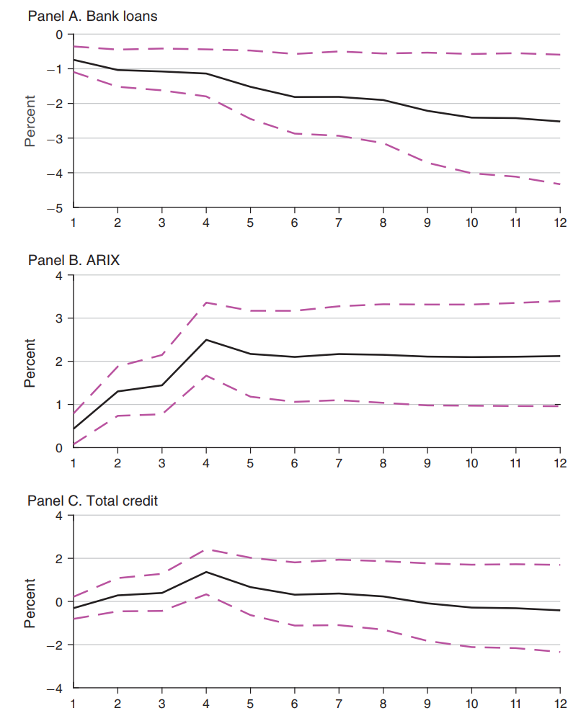

其中,△Bbt和△ARIXbt分别为对名义GDP标准化的银行b在t时期的银行贷款和ARIX变化量,εm,t-k代表外生货币冲击,由于前期ARIX数据缺失,样本期为2011年一季度至2015年四季度。模型估计的脉冲响应图如下:

由上图可见,当紧缩性货币政策实施后,银行贷款如预期下降,然而ARIX却逆势上升,在第四个季度后达到峰值2.5%,其中非国有银行贡献了大部分的ARIX增长,最终导致总体信贷量增加,于第四季度达到峰值并边际显著,导致实际的信贷量和货币政策方向相悖。

总结

影子银行快速发展,商业银行在其中扮演着重要的角色,它们一方面作为委托贷款等影子银行形式的中介方,另一方面也作为资金的提供者将影子银行风险从表外转移到表内。

研究发现,尽管紧缩的货币政策使得银行贷款降低,但非国有银行为了绕过存贷比和安全贷款规制,积极参与影子银行业务,导致总体的信贷量增加,与货币政策方向相悖。文章的实证结果表明,伴随金融自由化,我们需要适配相应的宏观审慎监管框架。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号