本文共字,预计阅读时间。

一、导火索:市场对CREDIT SUISSE资本与流动性情况的担忧情绪升温

(一)国庆假期期间,受其5年期CDS(Credit Default Swap,信用违约互换)大幅攀升至2008年金融危机以来新高以及突破2016年德意志银行(Deutsche Bank)CoCo债风波时的水平影响,市场对瑞士信贷集团(CREDIT SUISSE)流动性风险和资本不足的担忧明显升温。

澳洲广播公司记者David Taylor在社交媒体发文称据可靠消息(目前已被删除),一家大型投行濒临破产,被市场揣测为CREDIT SUISSE,加剧了上述担忧。

(二)担忧情绪的升温主要源于瑞士信贷集团2021年以来的连续亏损限制了其通过内源性路径补充资本的能力。2021年3月,Bill Hwang旗下的美国家庭办公室Archegos因杠杆交易失利、未能及时补足交易保证金而遭到强制平仓,出现世纪大爆仓,使得向其提供融资的瑞士信贷集团、野村控股等金融机构深陷囹圄,CREDIT SUISSE因此遭受了48亿瑞士法郎的损失。

与此同时,供应链金融公司Greensill Capital倒闭亦使得为其提供资金支持的CREDIT SUISSE遭受了28亿瑞士法郎的损失。雪上加霜的是,2022年以来瑞士信贷集团的经营困境明显加剧,今年一季度和二季度归于母公司的净亏损分别达到2.83亿瑞士法郎和15.93亿瑞士法郎,即今年上半年亏损达到18.66亿瑞士法郎,已经超过了2021年全年16.50亿瑞士法郎的亏损幅度。

(三)上述事件发生后,包括穆迪金融机构组的高级副总裁Alessandro Roccati在内的市场人士普遍预计CREDIT SUISSE全年亏损将超过30亿美元,可能使得其核心一级资本充足率降至13%以下的关键水平,届时CREDIT SUISSE的资本状况在整个欧洲银行业中将会处于极低的不利位置。

(四)为解决自身所面临的困境,CREDIT SUISSE目前正在进行自救。例如,

1、由于投行业务近年对其业绩拖累明显,CREDIT SUISSE计划对其投行业务板块进行重组,以期能够成为聚焦财富管理、银行、财顾的轻型投行。据悉,CREDIT SUISSE的计划是将投行业务分为财顾咨询业务、坏账银行业务(将投行板块的高风险资产剥离)以及其它,并尝试通过引进第三方投资者参与此次重组。

2、据悉,目前CREDIT SUISSE正在就8种以欧元或英镑计价的高级债务证券提出要约收购(合计10亿欧元左右),同时CREDIT SUISSE还宣布将对12种美元计价的高级债务进行单独的现金要约收购(总价不超过20亿美元)。

(五)不过,上述举措只能起到在短期内提振市场信心的作用,市场的忧虑很难真正解除。一个很现实的问题是,CREDIT SUISSE可能很难拿出就上述拟收购的30亿美元。短期内,CREDIT SUISSE能做的可能只有出售自身旗下的资产和业务板块(如有传CREDIT SUISSE正在考虑出售其位于苏黎世的萨沃伊酒店),以争取更多的流动性。但是,无奈的现实是,CREDIT SUISSE目前面临的资本缺口高达41亿美元,换句话说即便将其投行业务全部出售,可能也难以弥补上述缺口。

二、对CREDIT SUISSE的进一步分析

(一)CREDIT SUISSE为全球系统重要性银行

瑞士信贷集团成立于1856年,总部位于瑞士苏黎世,经营范围覆盖财富管理、投行、瑞士银行和资产管理等四大领域。

2021年11月23日,FSB将瑞士信贷集团纳入2021年30家全球系统重要性银行(G-SIBs)名单中,与中国农业银行处于G-SIBs同一档次,需要适用1%的附加资本要求。这意味着,瑞士信贷集团的重要性毋庸置疑。

实际上,从员工数量上也可以看出CREDIT SUISSE的重要性。2007年以来,CREDIT SUISSE的员工数量一直在4.50-5.20万人之间徘徊。

(二)CREDIT SUISSE主要经营指标情况

1、2008年金融危机以来,表内规模萎缩47%、表外规模基本稳定

如果从2008年金融危机算起,则可以发现CREDIT SUISSE的表内规模总体上呈现收缩态势,其表内总资产从2007年的1.36万亿瑞士法郎萎缩至2022年6月底的7274亿瑞士法郎(约合7619亿美元、5.11万亿人民币),萎缩规模和萎缩比例分别达6333亿瑞士法郎和47%。

而如果从CREDIT SUISSE管理的资产体量来看,则基本保持稳定。2022年6月底CREDIT SUISSE管理资产体量达1.45万亿瑞士法郎,和2006-2007年的水平基本相当。这意味着,2008年金融危机以来,CREDIT SUISSE的经营情况基本呈现趋势性下滑的态势,当然也在一定程度上说明,CREDIT SUISSE近年来一直在尝试走典型的轻型银行路线,有意压缩了需要承担风险的表内业务。

2、业务主要分为四大板块,投行、瑞士银行与财富管理为其主体部分

CREDIT SUISSE的业务范围主要覆盖财富管理、投行、瑞士银行、资产管理四大板块。其中,投行、瑞士银行与财富管理为其表内业务的主体部分,资产管理则主要为表外业务。例如,2022年6月底CREDIT SUISSE的投行、瑞士银行、财富管理总资产分别为2546亿瑞士法郎、2192亿瑞士法郎和2054亿瑞士法郎,分别占其表内总资产的35%、30%和28%。

3、历史上看,CREDIT SUISSE曾有多次亏损记录

虽然2021年下半年以来,CREDIT SUISSE一直处于连续亏损状态。但如果从拉长时间段来看的话,则会发现CREDIT SUISSE曾有多次亏损记录。例如,

2008年金融危机当年,CREDIT SUISSE亏损82.18亿瑞士法郎,创下历史记录。2015-2017年,CREDIT SUISSE曾连续三年亏损,亏损额分别达29.44亿瑞士法郎、27.10瑞士法郎和9.83亿瑞士法郎。因此,从数据上看,2021年的亏损额目前仅与2015-2017年相当,较2018年金融危机时仍相去甚远。

4、今年以来的亏损主要体现在企业中心、投行和财富管理等三大板块

数据上显示,企业银行、投行和财富管理三大板块是CREDIT SUISSE今年以来亏损的主要原因:

(1)今年一季度,财富管理和企业中心板块税前亏损分别达3.57亿和7.19亿瑞士法郎,投行、瑞士银行及资产管理板块税前分别盈利1.24亿、4.71亿和0.53瑞士法郎。

(2)今年二季度,财富管理板块、投行业务和企业中心板块税前分别亏损0.96亿、11.16亿和3.93亿瑞士法郎,瑞士银行和资产管理板块分别盈利4.02亿和0.30亿瑞士法郎。

也即,今年上半年,企业中心、财富管理板块和投行业务板块税前分别亏损11.12亿、4.53亿和9.92亿瑞士法郎,三个板块合计亏损达25.57亿瑞士法郎。

(三)资本与流动性指标虽然在走弱,但仍高于监管标准

市场对CREDIT SUISSE的担忧主要体现在其资本与流动性两个方面。不过从数据上看,虽然2022年以来CREDIT SUISSE的资本与流动性指标在走弱,但仍明显高于监管标准。这主要是因为,CREDIT SUISSE属于全球系统重要性银行,需要在资本与流动性方面满足较为严格的监管标准。

例如,CREDIT SUISSE的LCR虽然在今年一季度与二季度分别降至196%和191%,但仍远远高于100%的监管标准。再比如,CREDIT SUISSE的总资本充足率、Tier1和CET1分别由2021年底的20.50%、20.30%和14.40%降至2022年二季度的19.40%、19.20%和13.50%,远远高于11.50%、9.50%和8.50%的监管标准。

三、CREDIT SUISSE事件反映出欧洲银行业的整体困境

虽然瑞士未加入欧盟以及CREDIT SUISSE不受ECB监管,但在欧洲本就面临经济基本较为脆弱、通胀高企以及地缘扰动等诸多压力的背景下,作为全球系统性重要银行之一的瑞士信贷在2021年初因Archegos基金倒闭而承受超过50亿美元损失以来,一直备受关注。此次舆情一定程度上反映了目前市场对包括瑞士信贷在内的欧洲银行业的普遍担忧。

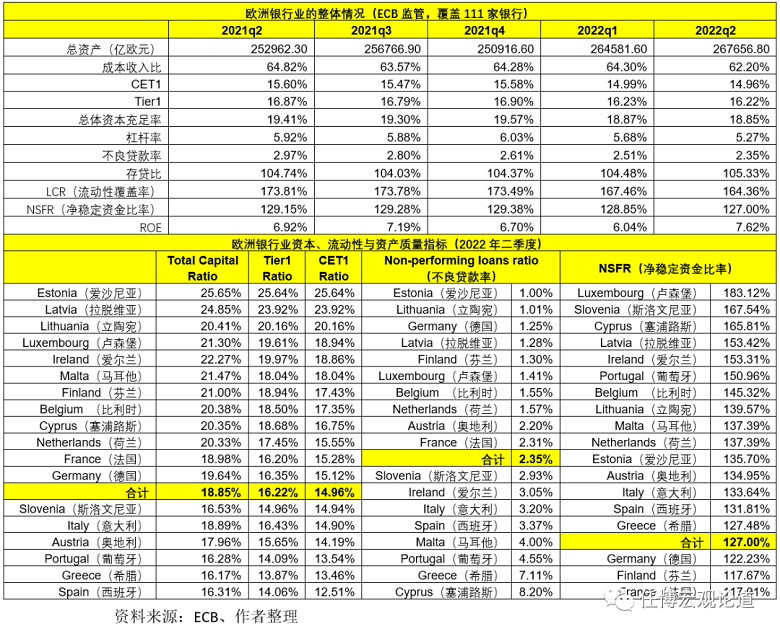

(一)数据上看,欧洲银行业整体无忧

2022年10月7日,ECB公布了欧洲地区银行业的整体经营情况,数据上显示欧洲银行业整体并无太大问题。无论是流动性指标(LCR),抑或是资本指标,欧洲银行业的情况均处于比较好的水平。例如,2022年底6月底,欧洲银行业的CET1、Tier1和总体资本充足率分别为14.96%、16.22%和18。85%,流动性覆盖率为164.36%,均明显高于监管标准。

特别是,今年二季度欧洲银行业的不良贷款率已经由2021年二季度的2.97%降至目前的2.35%,这意味着欧洲银行业的资产质量目前看亦未呈现出恶化的特征。因此,资产质量、流动性指标与资本指标在一定程度上能够支撑欧洲银行业。

(二)除核心资本与创利能力外,CREDIT SUISSE主要指标优于平均水平

CREDIT SUISSE在流动性指标、Tier、总体资本充足率等方面优于欧洲银行业的平均水平,但其CET1却低于欧洲银行业平均水平,表明CREDIT SUISSE在核心资本与创利能力方面的确存在一些不足,至少相较于欧洲银行业来说,较为一般。

当然整体上看,CREDIT SUISSE与欧洲银行业的流动性指标与资本指标今年以来在走势上比较一致,均趋于下行,表明市场对CREDIT SUISSE个体的担忧实际上是建立在对欧洲银行业整体情况不是很乐观的基础上。

数据上看,目前核心一级资本充足率已经降至13.50%的CREDIT SUISSE,如果业绩继续恶化且无法补充资本的话,则年底其核心一级资本充足率若降至13%以下,则意味着CREDIT SUISSE的核心资本情况在欧洲银行业中将处于最低位,这对CREDIT SUISSE的市场声誉将会产生较大冲击。

(三)欧洲银行业内部分化明显

虽然欧洲银行业整体无忧,各类监管指标相对适宜的水平上。但是,如果以国家分类来看的话,则会发现欧洲银行业内部分化较为明显,且这种分化与各经济体之间的整体实力相一致。例如,以资本指标来看,西班牙、希腊、葡萄牙、奥地利、意大利与斯洛文尼亚相对要弱一些;以资产质量指标来看,塞浦路斯、希腊、葡萄牙、马耳他、西班牙、意大利、爱尔兰、斯洛文尼亚也要差一些;而以流动性指标来看,法国、荷兰和德国则要弱一些。

四、结语

(一)虽然数据上看,资本指标与流动性指标均不支持CREDIT SUISSE进入破产状态,但是CREDIT SUISSE目前面临的资本补充压力是比较明显的。特别是,如果和欧洲银行业相比,这种压力尤为突出,13%是一个非常值得关注的门槛。

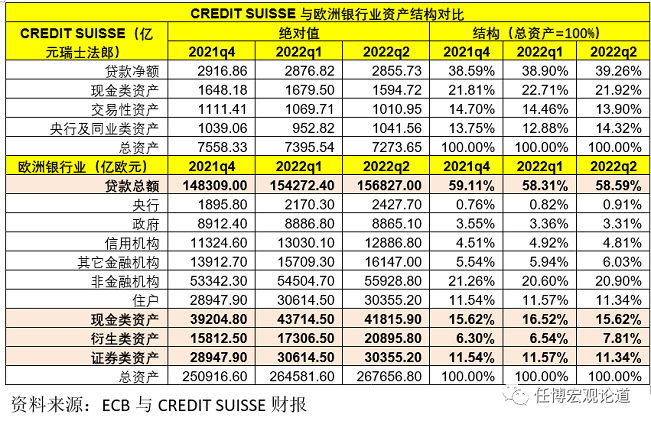

(二)从资产结构来看,CREDIT SUISSE与欧洲银行业相比,并无太多不同之处。和内地银行相比,海外银行资产结构的最大特点是对市场风险较为敏感,尤其需要关注因市场风险加剧而引起的流动性风险。

(三)CREDIT SUISSE既有特定事件的冲击因素,亦有自身业务结构的因素在,这意味着CREDIT SUISSE所面临的问题融入了短期与中长期两个特征,其特定业务板块的重组以及旗下资产的出售,甚至其回购自身证券的操作均在某种程度上扰动着市场的判断,这些对于CREDIT SUISSE来说均是需要关注的风险信号。

(四)无论是先前的德意志银行,还是近期的CREDIT SUISSE,其困局的产生均无法脱离于欧洲整体经济的低迷这个大环境,而美联储加息周期显然会让上述大环境对欧洲银行业产生螺旋式地冲击。遗憾的是,这种冲击目前并未结束。

(五)需要担心的是,美联储加息、欧央行被动无奈加息以及欧洲经济衰退所引发的信用风险与市场风险共振,可能会从更深层次角度恶化欧洲银行业的前景,并放大当前欧洲银行业的困境。目前看,这种可能性并没有被排除。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号