本文共字,预计阅读时间。

2020年新冠疫情爆发,全球经济陷入收缩状态。国家统计局数据显示,2020年中国GDP在第一季度收缩6.8%,消费品和服务的零售额与去年同期相比下降了19%。

为刺激消费并支持地方商业,政府开始尝试使用"消费券"措施。自2020年3月中旬以来,中国31个省的200多个城市相继推出了数字优惠券计划,试图重振受到疫情严重影响的当地零售业。

然而,这些优惠券真的可以促进消费吗?

有人认为,如果优惠券的兑换者只是将优惠券用于日常消费,并有效地将政府的补贴转化为储蓄,或者增加某一特定产品类别的消费而减少其他产品的购买,那么政府的优惠券计划将无法刺激额外的消费。

来自北京大学的刘俏、沈俏蔚和蚂蚁集团研究院的李振华、陈舒于2021年10月在管理学国际期刊《Management Science》发表论文“Stimulating Consumption at Low Budget: Evidence from a Large-Scale Policy Experiment Amid the COVID-19 Pandemic”。文章借助一个大规模、高频率、交易级别的数据库来估计数字优惠券计划的有效性。

研究发现,1元的补贴可以带动3.4-5.8元的超额消费,并且这种效果在多次发券的过程中持续存在。

研究背景

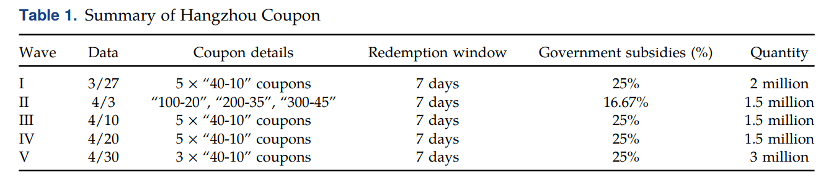

杭州是最早推出数字优惠券计划的城市之一。本文使用的是2020年3月26日支付宝在杭州发行5亿元人民币数字优惠券的数据。

优惠券发布后,杭州居民可以登录支付宝来获得优惠券。只需点击领取优惠券的按钮,一个优惠券包就会出现在账户中,并可立即兑换。使用的便利性促成了较高的兑换率,各批兑换率都在70%以上。

消费券活动从3月27日至4月30日分为5个批次推出,详见Table 1。

例如,第一批200万包优惠券于3月27日上午8点发放。每个劵包由5张“40元减10元”满减优惠券组成。从3月27日至4月2日的七天内有效。政府的补贴为每包50元。

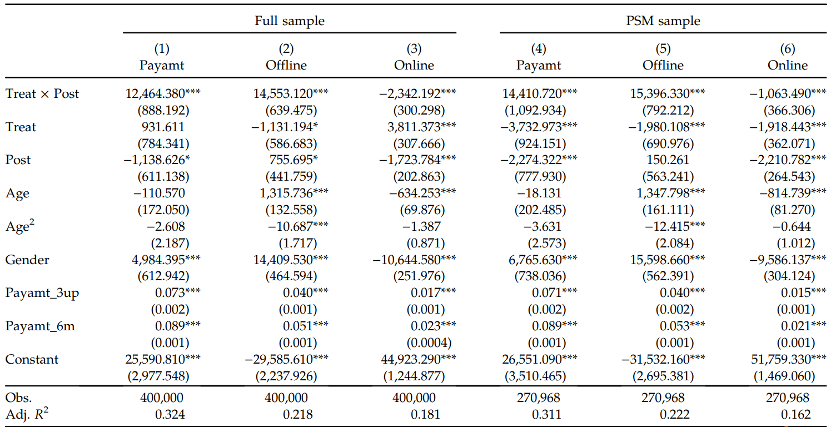

文章利用杭州居民中只有一部分人成功获得了政府优惠券这一事实,采用倾向匹配得分-双重差分法(PSM-DID)来评估获得优惠券对个人支出的影响。

本文识别的挑战是,优惠券不是随机分配的,那些获得优惠券的人可能与没有获得优惠券的人表现出不同的支出模式。

为降低自我选择偏差,本文的对照组为那些试图在优惠券发放日获得优惠券但由于优惠券数量有限而未能获得的人。这组消费者是可以识别的,因为作者可以跟踪到每个支付宝账户对优惠券领取页面的访问和在平台上的任何活动。

在多轮优惠券的发放过程中,本文发现实验组,即获得优惠券的消费者,在优惠券兑换周内比没有获得优惠券的对照组平均多花费121-385元人民币。结合实际的兑换率,这意味着1元人民币的有效政府补贴可以带动3.4-5.8元人民币的超额支出。

本文认为行为因素可以在一定程度上解释这种优惠券效应。根据心理账户理论,消费者似乎把数字优惠券当作一个独立账户,在收到小额意外之财(即数字优惠券包)时表现出更高的消费倾向。而损失规避进一步放大了这种效应,这种规避主要由数字优惠券"非用即丢"的性质造成。

数据和匹配

经统计,在每一批的优惠券发放中,有150-300万个人成功获得了优惠券包,有100-270万用户在优惠券发放日尝试但未能获得优惠券。

为了评估某一批优惠券的效果,作者从该批优惠券的接收者中随机抽取10万用户构建实验组,同时抽取10万在同一天尝试但未能获得优惠券的用户作为对照组。因此,每一批次的优惠券发放都对应200,000个样本。

本文收集了样本内每个账户持有人的个人属性,如性别和年龄,完整交易信息包括交易时间、交易金额、优惠券的使用(如果有的话)、商家类别和交易是否线上等。

本文的研究重点是前两个批次,且是优惠券发放日之前或之后的七天时间。

本文注意到,两组之间存在着差异。例如,对照组的平均支出比实验组低。使用倾向性得分匹配方法(PSM),构建了一个更具可比性的样本。

用于匹配的变量包括年龄、性别、过去6个月的平均月消费额、过去6个月每月购买的商户类别的平均数量、3月初的总消费额,以及是否拥有“花呗”。匹配后,两组之间的差异大大减少,几乎无法区分。

下图显示了匹配样本的实验组和对照组的平均每日支出在发放日前后的时间序列图。该图显示,在优惠券推出前,两组的总支出趋势相似,而在收到优惠券后,实验组的支出立即激增。

实证方法及结果

1. DID基本设定

- 以3月27日发放的第一批优惠券为例,赎回期为3月27日至4月2日

- post=1,如果t属于 pre-treatment时期(3月20-26日);post=0,如果t属于 post-treatment时期(3月27-4月2日)。

- treat=1,如果i属于匹配样本中的实验组,即成功获取了优惠券;否则treat=0。

- X 控制了其他可观察到的可能影响支出变化的个人特征,包括性别、年龄等。

上表显示了DID的结果。第(1)列显示,相对于对照组,实验组在优惠券周的总支出平均增加了124.6元,使用匹配样本的估计值与此类似。这意味着政府对每个领取优惠券的人提供35元人民币的补贴,会诱发人民币价值124.6的非计划性支出,相当于3.5的效益比。

效益比=α3 / 补贴金额

其中补贴金额是政府根据实际兑换情况对每个领券人的平均补贴金额。例如,由于第一轮的优惠券领取者平均每人兑换了3.5张优惠券("40元-10元"型),因此平均补贴金额为35元。效益比衡量1元的政府补贴在推动额外消费方面的效果,它反映了政策的成本-效益比。

此外,在优惠券周期间,线下支付(offline)增加,而线上消费(online)减少,这符合优惠券只适用于线下购物的规定。第二批次的结果相似。

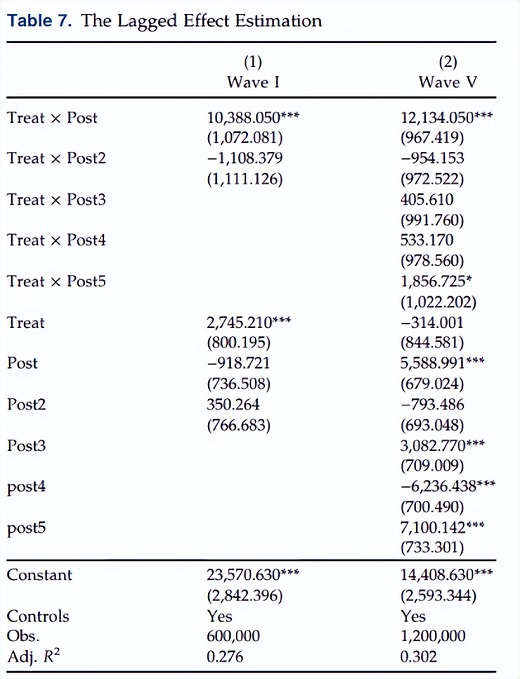

2. 跨时效应

本文进一步探讨了获得优惠券的跨时效应。具体来说,本文对在第一批中收到优惠券但没有收到第二批优惠券的个人进行随机抽样追踪,并将观察期延长到第一批优惠券到期后的一周(4月3日至9日)。

在这个分析中,对应的控制组也是一个随机抽样,即试图在3月27日获得优惠券但到4月9日还没有拿到优惠券的消费者。

如果α5为负数,则表明实验组在优惠券过期后的一周内,相对于对照组而言,会减少消费。那么,获得优惠券在两个时期的净效应是(α4+α5)。

结果显示,实验组在发券周平均比对照组多花了103.9元人民币,在发券后一周少花了11.1元,但在统计学上不显著。这表明,在兑换优惠券期间发生的超额消费并没有明显地挤掉之后一周的消费。

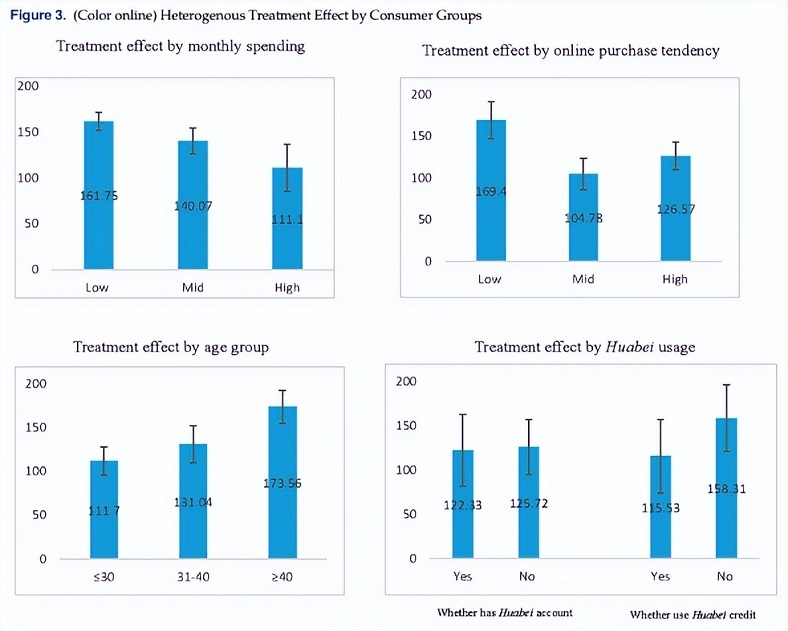

3. 异质性

本文进一步研究了优惠券在刺激消费方面的效果在不同地区的差异。

上图表明:

(1)左上:低支出群体对政府优惠券的反应最强烈。

(2)右上:在网络指数较低的群体中,优惠券效果最为明显,这表明习惯线下购物的消费者对优惠券计划的反应更为强烈。

(3)左下:40岁以上的消费者反应最强烈。

(4)右下:是否有“花呗”对结果没有影响,这表明流动性约束的作用不大。

4. 机制分析

以上分析表明,政府发行的数字优惠券对刺激消费非常有效。本文认为造成这一结果的潜在因素是心理账户,即消费者把数字优惠券作为一个独立账户。

该账户涉及一笔小额意外收入,消费者可能会利用这笔意外收入来购买他或她在其他情况下不会购买的物品。也就是说,优惠券账户下的消费倾向要比普通账户高。

本文通过考察消费者购买规模的分布来提供一些证据。如果优惠券账户中的钱和另一个账户中的钱一样,那么实验组购买规模的分布就不应该与对照组有明显的不同,因为优惠券可以应用于任何超过门槛的交易。

然而,下图表明,获得优惠券的消费者的购买规模集中在40元人民币,而对照组没有同样的模式。

然而,仅凭心理账户并不能完全解释3.5-5.8的优惠券效应的巨大幅度。文章还强调了损失厌恶的作用。优惠券补贴并不等同于现金,除非消费达到一定的数额,否则无法兑换。

由于避免"损失"的倾向,即浪费优惠券,持有人会产生更多的额外消费。此外,稀缺性效应,即消费者必须竞争有限的优惠券供应,也会进一步扩大损失规避的作用。

结论

本文研究了中国地方政府为刺激消费而实施的大规模数字优惠券计划,并得出了几个值得注意的结论:

(1)消费者对政府发行的小面值、短期限的优惠券反应强烈

(2)优惠券兑换周内的消费增长不会对未来的消费产生负面影响,而且优惠券的有效性不会随着一批批的发行而消失

(3)不同消费群体对优惠券的反应存在很大的异质性,这可能与行为因素有关。

本文的研究为刺激消费的政策设计提供了启示,它表明,精心设计的数字优惠券计划可以带来很可观的效果。为了应对COVID-19造成的经济衰退,提高大规模刺激性支付项目的有效性至关重要。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号