本文共字,预计阅读时间。

高开低走、转型共赢:运费险的“前世今生”

2010年7月1日,淘宝网宣布,华泰保险即日起为淘宝卖家提供“退货运费险”,间接保护买方消费者退货权益。11月,运费险向淘宝买家开放,买家可对未保商品自行投保。此前淘宝披露,42%的退款纠纷均由邮费所致,严重影响消费体验,运费险利用互联网交易数据提供新险种,低成本精准服务退货交易。

运费险在推出之初备受好评,“双十一”当天便成交100多万笔,既减少了卖家物流和纠纷处理成本,改善了淘宝用户交易体验,促进网购平台良性发展,也为保险公司拓宽收入来源,可谓多方共赢的典范。

但好景不长,运费险很快就从“多赢”走向“多输”,导致保险业务不可持续。保险机构亏损严重,因为运费险存在逆向选择和道德风险,投保方只有在预期退货可能性较高时才会投保,在数据信息有限的情况下,部分公司赔付率甚至高达 93%;而且,天量保单也提出较高的赔付金储备要求;更有甚者刷单骗保,利用虚构交易赚取理赔金。淘宝卖家也叫苦不迭:运费险导致退货率直线走高,使得店铺被淘宝搜索规则降权,拖累整体营收能力。买家也有苦难言,由于卖家投保后买家没有投保选择权,保费通过商品价格转嫁给消费者,且随着保险公司政策调整为阶梯保费,9元赔付甚至需要8.9元保费,投保不赚反亏。

运费险因交易摩擦而生,却因投保方和保险公司间信息不对称“高开低走”,本应保护消费者权益的金融创新也走进死胡同。运费险究竟往何处去?科技进步如何解决了运费险发展中的难题?未来又该如何科技赋能?回答上述问题,首先需要解码运费险商业模式演化过程。

两轮调整、定价优化:运费险的商业模式变迁

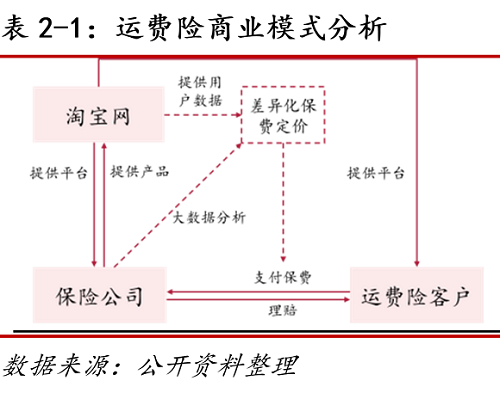

产品介绍

运费险是一种针对网络购物退货运费进行赔付的保险,它被镶嵌在网络购物流程中,不能脱离网络交易单独存在,因此常依托于网购平台。运费险分为卖家版和买家版运费险两种,针对“七天无理由退货”商品,卖家可与保险公司签订协议为店铺内所有符合条件的商品订单投保,买家亦可在下单时对符合条件的商品投保,商品确认收货前退货时保险公司将根据合同约定进行理赔。支付保费和理赔是运费险的两个关键交易环节,不同于理赔金额始终为平台签约物流公司在发货地与收货地之间的最低首重价格的固定计算方法,保费计算规则在运费险的不断完善中发生了两次重大演化。

保费定价

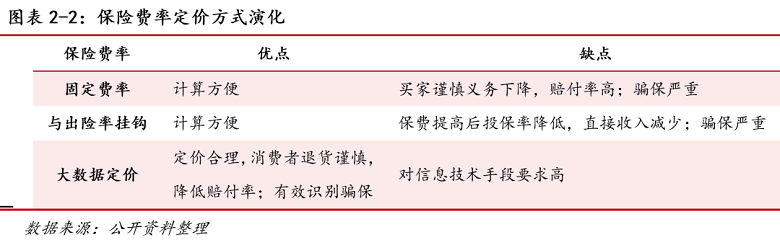

“一刀切”的固定费率是运费险推出初期的保费定价规则。保费始终为理赔金额的5%,0.5元购买运费险即可在退货时获得10元理赔,方便而低廉的运费险受到消费者的热捧,2010年双十一当晚运费险成交量即超过100万笔。然而随之而来的是逾90%的赔付率,这给保险公司带来了巨额亏损。

为保证利润空间,华泰保险自2012年8月起将保险费率与出险率挂钩。出险率被定义为理赔成功次数/投保次数,出险率越高保险费率越高。这一规则看似保证了保险公司的权益,在实际操作中却暴露了新的问题,出险率标准过于单一,因此买家只有在倾向于退货时才会购买运费险,对于有较强购买意愿的产品则不再投保,导致保险公司仍然入不敷出。此外,保费与理赔金额之间的差价令职业骗保团伙蠢蠢欲动,利用虚假快递单号串通商家完成退货程序恶意骗保使保险公司经营雪上加霜,这一难题亟待解决。

大数据时代的来临为运费险定价合理化带来了新的机遇。淘宝为保险公司提供全面的、精细化的实时用户数据,保险公司利用大数据分析快速处理用户信息,跟踪每一个买家和卖家的实时情况并形成差异化保费定价,相比传统保险精算在合理性、准确性和时效性上都有了质的飞跃。这一模式下随意退货的买家将面临信用风险,消费者在面临退货选择时更加谨慎,商品退货率快速下降,使保险公司转亏为盈,骗保问题也得到了更好的识别。

发展现状

在大数据精准识别用户需求、辅助保险产品定价的助推下,近五年互联网财产保险保费收入呈稳定增长态势。2021年,互联网财产保险累计实现保费收入862亿元,同比增长8%。互联网渠道在产险公司全渠道业务保费渗透率约6.3%。据中国保险行业统计,2021年中国销量最高的60款互联网非车险产品合计保费收入中,退货运费险占比高达43%[ 中国保险行业协会:《2021年互联网财产保险发展分析报告》,2022年5月。],退货运费险已成为互联网非车险产品的重要组成部分。

在淘宝成交量日益攀升的当下,退货运费险快速普及。众安在线是中国互联网非车财险市场中排名第一的保险公司,也是目前与淘宝平台合作提供退货运费险产品的最大保险平台。近五年运费险保费占众安总保费收入约20%,2021年保费运费险保费收入高达36.85亿元。

数据托底、科技赋能:运费险中的科技属性

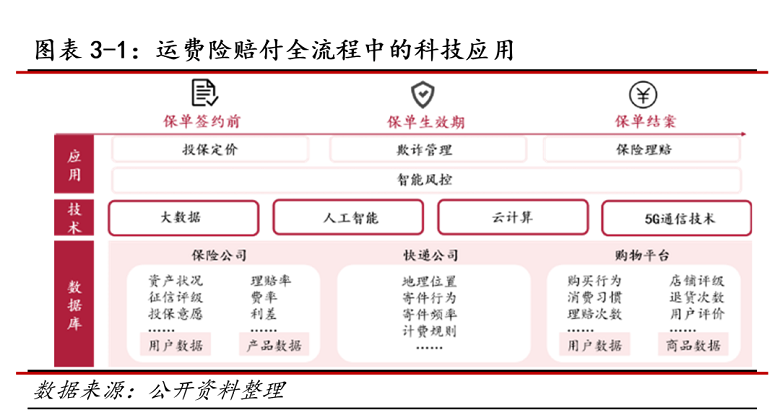

底层技术

(1)大数据是指在新处理模式下具有更强的决策力、洞察发现力和流程优化能力的海量、高增长率和多样化的信息资产 。大数据技术可用于风险识别、客户画像,通过提高数据的数量和质量的方法减缓信息不对称并进行个性化设计。保险公司可以使用包括大规模并行处理数据库、数据挖掘和分布式计算等等在内的大数据技术,对大量的结构化、非结构化的用户及产品数据进行特征提取和增强,达到从数据的数量和质量层面改善风控模型的目的。

(2)人工智能是指运用计算机系统来模拟人的思维过程和决策行为的科技。现如今的人工智能应用程序多基于机器学习算法,包括预测、推荐、自然语言处理、计算机视觉和机器人等多个方向。保险公司将机器学习算法用于挖掘并处理非结构化数据、优化风险预测模型等方向。

(3)云计算以分布式架构为核心,是一种提供可用的、便捷的、按需的网络访问的模式,有安全、高效、低成本等优点。保险公司将云计算和大数据技术配合,可以提高运费险大规模数据的计算效率并为用户数据安全保驾护航。

(4)5G通信技术有高速完整传输、低通信延迟、超大传输容量的特点。保险公司可将5G技术运用于线上各类交互场景,改善传统保险风控的数据滞后性,准确反映现有风险情况,并支持远程投保、咨询、理赔等全过程的数字化服务。

技术应用场景

(1)智能风控和差异化定价。根据买家和卖家的身份信息、资产状况、用户行为、店铺经营和商品属性等大量内外部数据,建立客户画像和风险信息库并导入模型,预测出险概率。公司根据出险概率,结合地理位置对每一笔交易的运费险进行精准、动态定价。

(2)欺诈管理。公司抓取异常行为、社交网络、数字足迹进行监测和分析,并基于图数据库、图算法等技术生成不同主体之间的欺诈关联画像,建立欺诈团体识别系统,及时发现骗保行为。

(3)智慧理赔。通过5G网络支撑,用高清视频、照片等方式进行远程理赔。同时引入AI风控模型,结合客户画像、异常行为监测等数据,对理赔审核做出辅助判断。这样可以简化流程、减少等待时间,解决“理赔慢”的问题;同时可以减少人工环节带来的道德风险,提高安全性。

(4)数字化服务和平台。例如智能客服,通过运用语音识别和自然语言处理等人工智能技术实现批量问答,对大多数重复的常规咨询迅速给出统一准确的回应,在降低人力成本的同时提高效率。此外,公司进行网页和APP程序开发,实现投保、咨询、理赔等程序线上化,从而降低购买运费险的门槛,帮助拓展客户群体。

智能管理、精准定价:科技解决保险痛点

传统保险的不足大致有流程繁琐、交易信息不对称、费率计算方法较为单一这三个方面,而科技的力量可以相对有效地解决这三大痛点,利用大数据技术,智能化管理技术以及人工智能技术可以简化参保全过程、减缓信息不对称,自动匹配个性化的费率计算方法。

参保流程简单便捷、流畅极致

在运费险产品诞生前,淘宝网42%的退款交易产生纠纷的原因均在于买卖双方对退货邮费协商不一致[ 王靓迪:《诞生、前进与发展——探析淘宝退货运费险》,北京大学金融法研究中心,2017年6月。],严重影响购买者消费体验。得益于金融科技的出现,投保周期短、标化程度高、件均小的保险产品在互联网经济下迅速普惠大众,高效解决了传统财产保险产品未能满足的用户需求。不同于传统保险产品签订周期长、办理手续繁杂、用户门槛高的特点,互联网运费险投保、咨询、理赔等所有程序的全部线上化,加速了购买保险的速度,便捷了消费者的操作。数字化智能化管理技术让一切保险业务线上化,甚至可以做到消费者一键点击或者一次人脸识别便完成所有的投保过程,节省时间,提高消费者参保体验。

有效降低信息不对称

利用深度学习与知识图谱技术,通过保险业务规则设置、模型的设计与生产去识别和分析特定消费者的数据,从大量案例中深度挖掘各类保险产品与消费者的关系,从而深入地解决传统保险产品匹配消费者过程中的不规范、信息不对称的困境。在运费险发展的早期交易场景中,保险公司难以确定投保客户的潜在风险水平,低费率招致高亏损、高费率导致低成交;消费者的投保意愿则仅凭费率高低为决策依据,最终形成了“双输”局面。随着大数据风控模型的不断迭代,保险公司依托于商品历史退货信息和投保人历史理赔频率,对投保人风险水平有了更精准的把控。消费者则在更合理的定价区间中拥有更理性的投保选择。

个性化费率计算方法,规避道德风险

利用大数据技术、数据挖掘和机器学习技术可以深度捕捉和分析客户消费习惯、参保习惯、信用数据等多层次数据,精准化、个性化定制费率的计算方法使得消费者能够从科技中获得可靠的保险服务。“道德风险”是投保人在得到保险保障之后改变日常行为的一种倾向,甚至有保险合同主体或关系人为图谋赔款或保险金而有意促成保险事件的发生。如2016年1月至10月期间,王某利用其购买的某商城店铺、某买家账号,通过虚假交易“刷单”骗取某保险公司运费险赔偿金11558222.4元。[ 北京市第二中级人民法院:《王文发保险诈骗二审刑事裁定书》,北京法院审判信息网,2019年5月。]得益于大数据和人工智能技术的应用,现阶段保险公司对投保流程的欺诈管理和事后追溯有了更强的科技风控手段。通过上调多次购买运费险、多次理赔的用户后续投保费率,一定程度能规避用户滥用保险理赔的行为。此外,智能欺诈团体识别系统也能够及时监视、发现并上报骗保行为。

持续创新、未来可期:运费险前景展望

运费险始于退货交易摩擦,挫于保险交易信息不对称,成于金融科技赋能精准定价、风险管理及数字服务,如今已经成长为百亿市场。展望未来,运费险可利用保险科技进一步创新服务:

区块链智能合约反诈提效

针对运费险天量订单合约权利义务不明确、管理不便及理赔效率低等问题,智能合约可利用数字化技术促进条约签订透明化、批量签订合约,并在退货发生时自动触发合约执行、提高理赔效率。同时,利用区块链不可篡改、去中心化、去信任化、公开透明等特点,搭配以买家退货率、退货频率、投保与赔付时间差、赔付金额等为主的综合数据库,打造立体客户画像,精准识别并打击运费险骗保。

隐私保护技术/数字人民币支付防止信息泄漏

利用数据匿名化技术、差分隐私、同态加密等隐私保护技术,防止保险公司在消费者信息分析过程中造成信息泄漏,或者利用数字人民币支付保费和理赔金,加强数据风险防范。

(文/清华大学五道口金融学院2022级硕士生郭冬妍、张靖楠、贾诗杰、张玉琢,清华大学生命学院2020级博士生林锦坚)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号