本文共字,预计阅读时间。

“地摊经济”是指通过摆地摊获得收入来源的经济形式,具有创业门槛低、失败风险低、商品价格低的特点。疫情以来,为落实“六稳六保”政策,各地纷纷放宽对地摊经济管制,释放民营部门经济活力。然而,地摊经济通常采用现金收付方式,给交易双方都带来资金携带、支付结算、交易信任等方面的不便与风险。

第三方支付主要指第三方支付机构在付款人与收款人之间提供的银行卡收单、网络支付和预付卡的发行与受理等服务。随着我国居民消费由现金向线上交易转型,第三方支付也走街入巷,支持“地摊经济”行稳致远。

本报告将从微观、中观、宏观等方面分析第三方支付赋能地摊经济带来的影响,分析其社会效益、风险隐患,并对其未来发展进行展望。

01 微观生活:服务消费者便捷安全支付

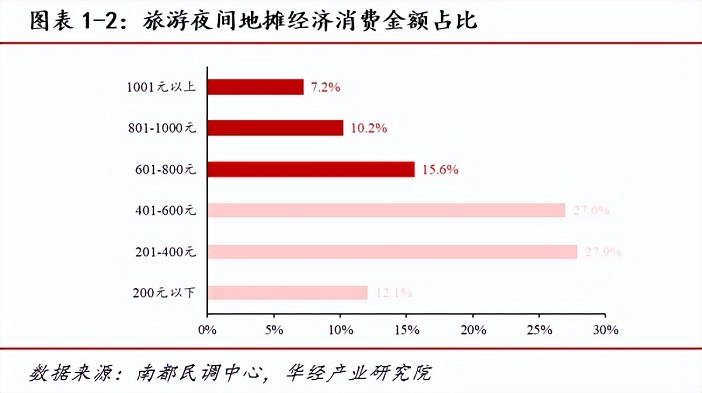

对零售端消费者而言,第三方支付有利于提升“地摊消费”的支付便捷度,保障支付安全。据南都民调中心数据,我国居民对流动摊贩消费意愿整体持积极态度,50%的受访者表示愿意光顾摊贩,但也有部分人担心乱搭乱建影响出行、餐饮卫生问题等负面影响。使用第三方支付有利于解决上述问题,助力地摊经济平稳可持续发展。

1.1 支付流程便捷,节约交易时间

第三方支付上线前,地摊经济交易大多采用零钱支付,为消费者带来现金携带、现金清点等诸多不便。第三方支付可以实现线上无现交易,为消费者节约交易等候时间。

1.2 支付金额准确,降低交易风险

地摊经济交易多为零售2C交易,支付以小额高频为主,人工清点交易金额时,稍不留神便容易出现漏点、误点、收付假币等现象,使用第三方支付则可以利用数字化设备进行机器计算,有效降低交易风险。

1.3 支付方式卫生,防止疾疫传播

地摊经济交易小额高频交易导致纸币转手率高,一旦清洁工作不到位,疾疫、病菌极易通过钱币传播,借助第三方完成线上无现交易则可以减少线下接触,防止疾病传播,在新冠疫情动态清零防控政策下尤为重要。

1.4 支付凭证可考,保障消费权益

地摊经济由于规模小、流动性大、数据难以统计,容易出现销售假冒伪劣产品、侵害消费者权益的情形。第三方交易不仅为交易双方提供担保,还可以数据记录可考交易凭证,保障交易留痕,有利于消费者合理维护自身权益。

02 中观行业:赋能小微个体户数字化经营

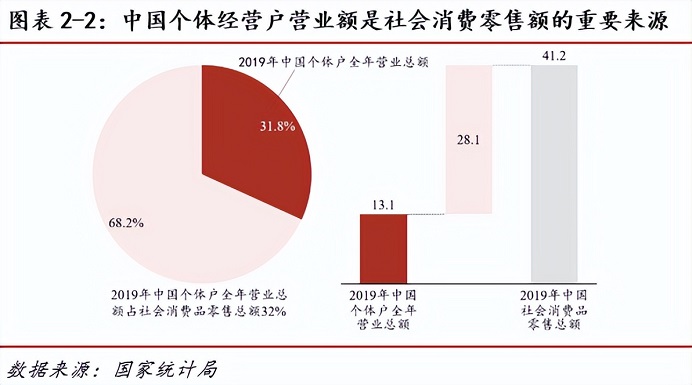

对于中国广袤下沉市场的民众而言,地摊经济是自谋生路的最简捷方式。小微商店、街边摊档等个体户作为国民经济的神经末梢,经营生态较原始、抗风险能力较低,也因此成为金融科技赋能普惠的重点关注对象。依托第三方支付平台衍生而生的数字化经营方式成功为地摊经济这一传统生态带来了新的增长活力。

2.1 降低经营成本,提供经营保障

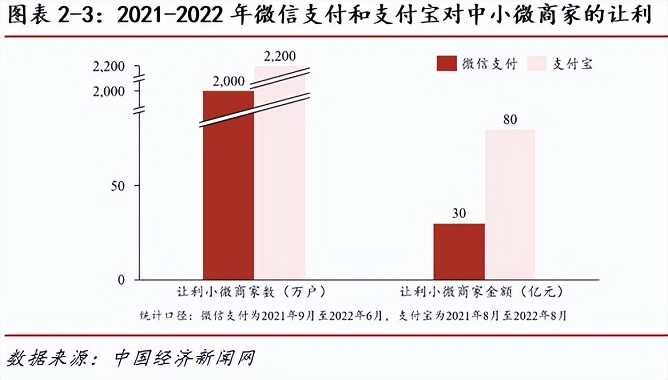

“更快更准更便宜”是第三方支付相较传统现金收款的优势。首先,使用第三方线上支付能够降低中小商贩的经营成本。相较购买租赁POS机,制作打印微信支付或支付宝收款码的成本显然更低,且无需提前准备大把零钱。其次,第三方支付通过改变交易流程解决了现金交易的痛点——点钞数错、现金遭窃、假币泛滥。此外,第三方支付平台的让利和保障服务如微信支付20万保额的“微信安心收款计划”也提升了小微商户的经营能力。

2.2 便捷流水管理,助力业务开拓

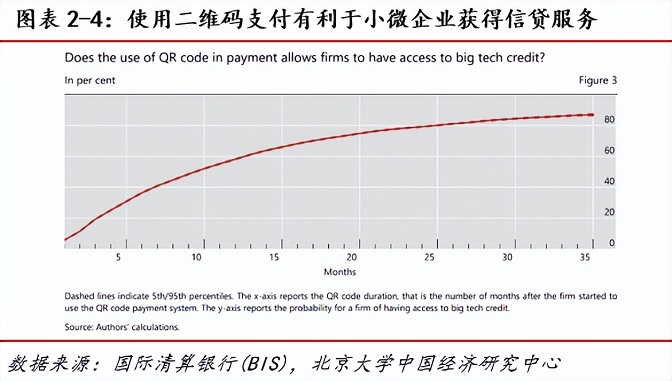

以第三方支付平台为起点,地摊经济小商户的经营体系实现了线上线下双融合、顾客固客双联动的数字化升级。一方面,线上的第三方支付工具能够自动生成每日收支报表,帮助商户高效便捷地完成线下流水核对统计。准确的流水数据更有助于中小微商户申请相关信贷服务,助力科技赋能普惠金融的大循环。另一方面,支付工具结合小程序、公众号、朋友圈等服务形成数字化运营体系,流动摊贩得以开拓与消费者的私域联系,构筑固定客户护城河。

03 宏观经济:多方向助力稳增长

3.1 拓展商业模式,促就业助稳定

地摊经济作为微观经济的“毛细血管”代表,具有准入门槛相对较低、运营成本和风险可控的特点。因此,地摊经济可覆盖就业者年龄宽度较广,能催生出大量小微企业和个体工商户,成为缓解就业难的重要力量。相较于几十年前的地摊经济1.0,互联网护航下的地摊经济2.0时代拥有更开放的商业模式、更广阔的发展空间。在第三方支付的加持下,商户可以拓展直播引流、线上地摊、外卖业务等,有效低成本增强影响力、提高成功概率。这给地摊经济的发展带来正向激励,促使更多的就业困难者勇敢尝试,从而促进就业、助力社会和谐稳定。

3.2 拉动消费投资,增效经济恢复

第三方支付赋能下的地摊经济更好地拉动消费投资,促进经济内循环。消费方面,第三方支付加快消费速度、减少现金消费带来的“损失”感,其快速响应的机制还会增强消费者对支付过程的信任度,从而从各个维度促进消费行为。在过往支付方式下,纸币找零带来的等待会增加消费者的犹豫时间,而第三方支付的快捷便利可以促进这类消费冲动。投资方面,第三方线上支付让地摊经济中的小微商户也能有更加完整的商户经营数据,有利于进一步方便服务于小微企业融资的项目(如:滴灌通等)开展,带来更多可行投资标的和机会。

3.3 方便数据统计,实现精准施策

现金交易使小微商户经营数据常年缺失。第三方支付提供从后台收集海量交易数据的可行性,端口的统一也有效降低数据错漏概率。数据质量的提升可以有效改进统计结果,进而对实例研究、理论模型创新等科学研究产生积极作用。此外,对微观实体运行现状和结构的准确把控可以更好地指导宏观政策方针的制定,减少政策时滞。

04 社会效益:助推社会高质量发展

4.1 打击假币市场,保护民众权益

高仿假币的流通对消费者和商家的财产安全都构成极大威胁。当前地摊经济消费场景中,第三方支付系统逐渐取代了纸币,用户只需要凭借支付账号账面金额即可完成交易,不需要通过纸币交付,极大程度上规避了假币风险,能够有效打击假币犯罪,保护消费者和商家权益。

4.2 推动低碳支付,减少疫疾传播

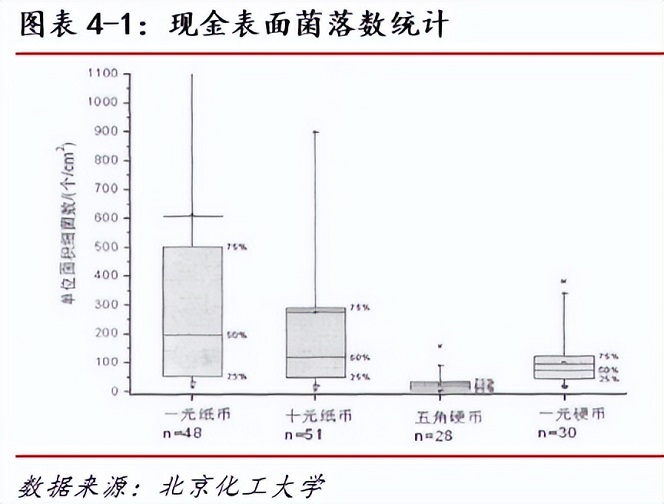

在地摊经济中采用第三方支付、减少现金使用率好处有二。首先,第三方支付减少了纸币的使用,从而间接减少纸质资源的使用,使支付过程更为低碳环保。第二,第三方支付的普及对卫生防护有所裨益。现金流通中不断与人手接触,导致了大量微生物附着。研究表明现金表面表面菌落平均数可达到600cfu/cm2,地摊经济售卖的商品与衣食住行息息相关,现金支付将增加疾病传播风险,第三方支付则有助于降低现金接触频率、减少疫疾传播与感染。

4.3 便于地摊追踪,助力城市治理

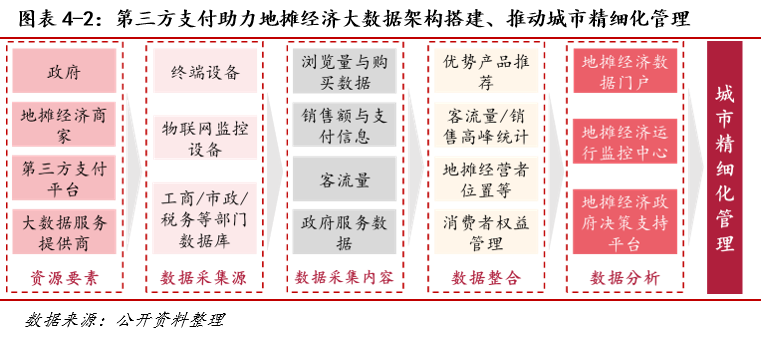

地摊经济对于食品安全、交通堵塞、环境卫生等城市管理问题都具有一定的负面影响,因此地摊经济发展对城市的精细化治理能力也提出了更高的要求。第三方支付让越来越多的交易环节在互联网留痕。政府与支付平台合作,依托大数据分析精确追踪地摊经济交易,加强地摊经济监管,规范地摊经济发展,提升城市精细化管理水平。

05 风险隐患:增加诈骗及信息泄露风险

5.1 二维码成诈骗,难防非法集资

现在的地摊上,移动支付已成“标配”。但在扫码支付越来越普及的同时,风险也相伴而生。不法分子容易通过手机病毒的方式截屏盗取或欺骗获取用户付款码,或四处张贴伪造商户的收款码,非法获取资金等。

5.2 招致信息泄露,平添隐私风险

一些不法分子和平台机构通过收集各类商家和客户的个人隐私数据,兜售给第三方商家进行电话营销和骚扰,由于地摊买卖双方隐私保护意识和应对能力相对较弱,往往在这种情况下上当受骗,造成很大经济财产损失。

5.3 依赖网络设备,地区间不平衡

第三方支付的实现依附于互联网技术,也依附于移动智能手机设备的性能。网络、软件、设备的运行效率都会影响地摊经济中交易支付过程的可行性、效率和可靠性。现阶段经济欠发达地依然很难应用和推广第三方支付方式。

06 前景展望:“多样化+强监管”行稳致远

支付方式更趋多样化。第三方线上支付以其不受时间和场地的限制、支付额度较少、支付便捷等特点,满足了个人客户的绝大部分的支付要求,未来将发展成为主要的支付形式。科技的发展也使得第三方支付方式更趋多样化。近年来刷脸支付、免密支付等新业态大大丰富了人们的第三方支付手段。未来,支付工具的发展趋势将以快速安全为发展方向,以信息工具为主要媒介,在人们的日常生活中更加瞩目。

支付行为进一步纳入监管框架。第三方支付因为依然无法解决纳税问题,未来会有更多私营业主、商家等在规范纳税的目的下,与相关部门形成合作,从而在地摊买卖经营活动中既有效规范地纳税,也获得政府银行等相关部门在资金安全方面的保护。

文/清华大学五道口金融学院2022级硕士生郭冬妍、张靖楠、贾诗杰、张玉琢,清华大学生命学院2020级博士生林锦坚

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号