本文共字,预计阅读时间。

一、日央行在2022年终议息会议上意外上调YCC上限25BP

2022年12月20日,日本央行(Bank Of Japan,以下简称BOJ)公布了2022年终货币政策声明,除继续保持基准利率在-0.10%、10年期国债收益率目标在0%附近外,还做出如下引起市场关注的调整。

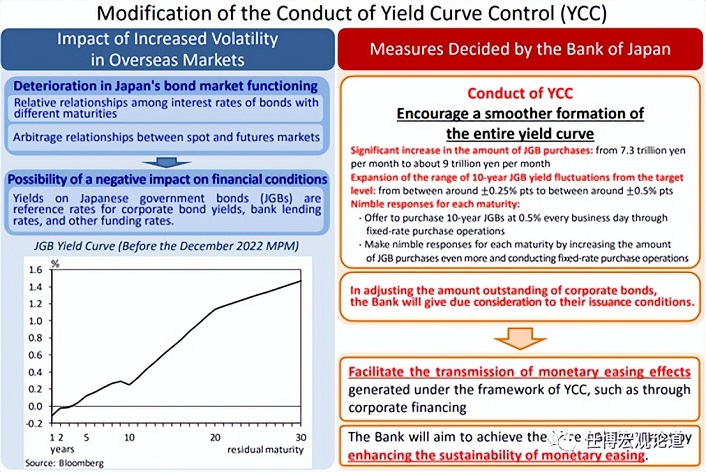

(一)意外将其收益率曲线控制(Yield Curve Control,以下简称YCC)目标从先前的±0.25%调整至±0.50%,即10年期日本政府债券(Japanese Government Bonds,以下简称JGBs)收益率的波动幅度由先前的50BP扩大至100BP,上限提高25BP。

(二)与此同时,BOJ还将每月购买JGBs的规模由先前的7.30万亿日元增加至9万亿日元(约合660亿美元)。

受BOJ政策超预期变化影响,日本10年期国债收益率跳升15BP左右至0.43%,美元兑日元由12月19日的137附近一度升至131附近(幅度超过4%),日本股市随即下挫。

二、值得深思:YCC目标调整发生在日元贬值压力已经出现明显缓解的背景下

(一)2022年9月至11月期间,美元兑日元处于140-150的区间内甚至一度突破150的压力较大时期,日央行没有选择在10月的议息会议上调整YCC目标。如今美元兑日元已经回落至140以下且美联储政策已经出现了微幅调整的环境下,日元贬值压力已经明显缓解,BOJ反而对YCC目标进行了调整,这与市场预期的逻辑出现了一定程度的冲突。

(二)不过,对于BOJ调整YCC目标,市场也并非没有感知,市场只是对BOJ选择调整YCC目标的时点没有提前预期。实际上,自美联储与欧央行分别于2022年3月和7月启动加息后,市场便一直预期BOJ将会调整其YCC目标,如日本10年期国债收益率曾在2022年9月以前多次突破0.25%的上限。特别是,今年9月以来,日本10年期国债收益率基本均保持在YCC目标以上,平均值与中位数均在0.26-0.27%之间,波动区间为0.245-0.294。

也即,从市场的角度看,YCC目标上限实际上已经突破3个多月了。

三、日央行YCC目标的渊源:由QQE到QQE with YCC的变化

(一)BOJ在2006年7月与2007年2月两次将政策目标利率分别上调至0.25%和0.50%后,随后受美国次贷危机影响不得不于2008年10月与12月再次将政策目标利率分别下调至0.30%与0.10%,随后上述货币政策便再未调整过,持续长达5年左右。

(二)2013年4月,BOJ宣布实施QQE计划(quantitative and qualitative monetary easing),以期来实现2%的通胀目标,改善经济活动,这一货币政策工具也被视为安倍经济学的组成部分。而这一时期,YCC已经被作为QQE框架的核心内容,但未被正式使用。

(三)受多重因素影响,2%的通胀目标在QQE实施之后并未实现,且通胀预期反而再次趋于下行,为此BOJ不得不在QQE的基础上于2016年1月引入负利率政策,将政策目标利率下调20BP至-0.10%,QQE with a Negative Interest Rate实施至今。

(四)负利率政策没有对日本经济产生明显提振作用,反而在一定程度上压缩了金融机构的存贷利差空间,导致日本金融机构在对实体经济的信贷投放上趋于保守,反过来对经济基本面产生冲击 。为此,BOJ不得不于2016年9月20-21日的议息会议上决定实施YCC(±0.10%),即BOJ的货币政策正式由QQE、QQE with a Negative Interest Rate过渡至QQE with YCC。

(五)2018年7月的议息会议上,BOJ进一步决定将YCC目标由±0.10%调整至±0.25%,一直持续至今,即2020年疫情时也未进行调整。今年4月以来,日本通胀水平开始突破2%的目标,并连续攀升,10月CPI与核心CPI当月同比分别攀升至3.70%与3.60%,后者创40余年以来新高,一定程度上强化了市场对日本调整其YCC目标的预期。

四、结语:日本是负利率政策经济体的最后一根稻草,全球“便宜钱”已大幅减少

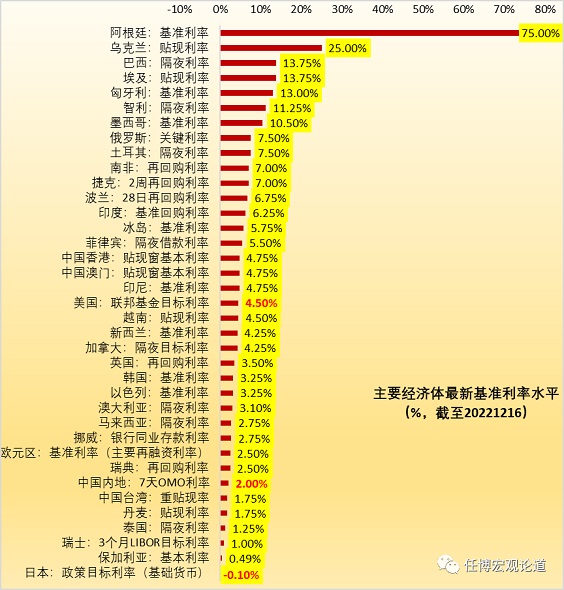

(一)BOJ调整YCC目标的影响在于,作为负利率政策经济体的最后一根稻草,目前日本似乎正尝试逐步告别其实施多年的负利率政策,意味着全球主储备货币的利率水平正在超于同步抬升阶段,即全球流动性依然处于相对偏紧的状态,“便宜钱”在减少。

目前看,先前实施负利率政策的经济体(如瑞典和瑞士)已基本被清零了,日本是最后一根稻草。例如,欧元区基准利率已经升至2.50%、英国再回购利率已升至3.50%、加拿大隔夜目标利率已升至4.25%、澳大利亚隔夜利率已升至3.10%、新西兰基准利率已升至4.25%、瑞士3个月LIBOR目标利率已升至1%、冰岛基准利率已升至5.75%、丹麦贴现利率已升至1.75%、挪威银行同业存款利率已升至2.75%、瑞典再回购利率已升至2.50%。

(二)可以看出,目前美元、欧元、英镑等主要储备币种的利率水平均已在同步上升。长期以来,由于实行零利率或负利率政策,使得日本资本不得不通过对外投资来获得更高的收益。本次日本YCC目标的调整意味着BOJ对国债利率的变化有着更高的容忍度。当日本也在考虑逐步放弃其实施多年的负利率或零利率政策时,意味着全球“便宜钱”将会再次大幅减少,出于安全性与收益性等综合因素的考虑,日本海外投资可能会出现一定程度的回流,这对于日本资本较为依赖的新兴经济体来说,是比较明显的利空。

截至2021年,日本对外直接投资规模达到215万亿日元(约合1.66万亿美元),其中中国大陆、中国香港、中国台湾合计仅22.88万亿日元,意味着剩余1.48万亿美元的日本对外直接投资分布其它新兴经济体中(以东南亚为主),因此BOJ调整YCC目标及货币政策的后续变化可能会导致日本资本从一些东南亚经济体中回流。

(三)截至2021年底,日本未偿还国债余额为1096万亿日元(BOJ持有724万亿日元),意味着剩余2.86万亿美元日本国债由日本国内其它投资者与海外投资者持有。对BOJ货币政策有所调整的情况下,持有日本国债的投资者也需要承受市场波动带来的冲击。

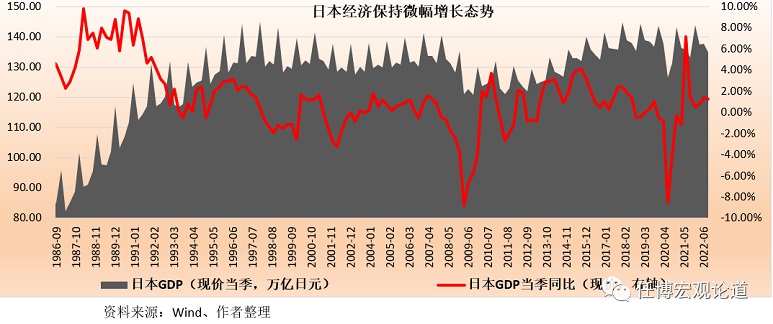

(四)从经济基本面来看,今年1-3季度日本现价GDP当季同比增速分别为0.80%、1.40%和1.30%,整体上保持着微幅正增长,这也在一定程度上支撑BOJ逐步退出负利率政策环境,即便退出过程中需要承受金融市场大幅波动的代价。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号