本文共字,预计阅读时间。

本文刊发于《数字金融观察》2022年第3期

2022年3月,中国银保监会、中国人民银行发布《关于加强新市民金融服务工作的通知》,部署提高新市民金融服务可得性和便利性。全在线的数字信贷服务以其“无接触”“不间断” 的双重服务优势,能够穿越疫情阻隔对金融服务进行“空投”,较好地契合了涉疫地区新市民的金融服务需求,助力疫情防控大局。清华大学经济管理学院中国金融研究中心、金融时报和新华财经成立联合课题组,选取新网银行作为研究样本,量化评估数字信贷服务对涉疫地区新市民的纾困服务成效。

新市民是疫情防控地区亟需金融纾困的关键群体

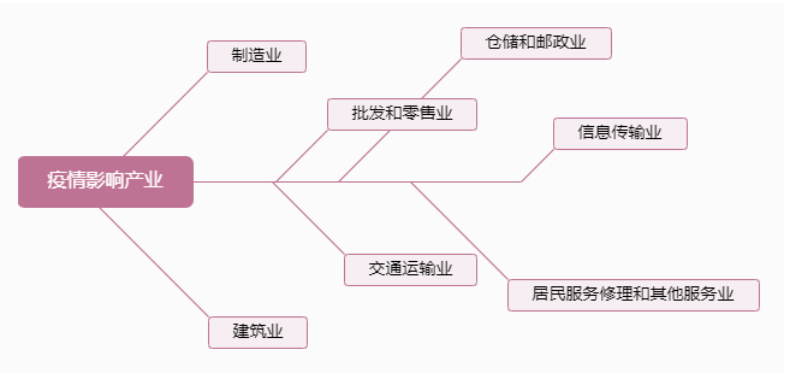

2022年以来,为加强新冠肺炎疫情防控,各地采取多种措施确保疫情动态清零。在本轮疫情下,受影响最大的行业为接触性行业,包括建筑业、批发和零售业等,而这些行业正是新市民从事集中度较高的行业。

新市民是指原籍不在当地,因工作或上学等各种原因来到一个城市的各种群体的集合统称。目前,我国新市民主要分布于一、二线城市,以外来务工的城乡流动人口为主,占比约71%。其中,分布在制造业和建筑业的新市民群体分别占27.3%和18.3%。疫情期间,这些接触性行业受影响范围大,时间周期长,新市民群体的收入受影响明显。

图1 受疫情影响的产业

课题组负责人清华大学经管学院副院长、清华大学经管学院金融系主任、清华大学经管学院中国金融研究中心主任何平教授在发布该报告时表示,新市民在工作、财务等方面反映出“五低”特征:稳定性低、生活多样化程度低、社会保障参与度低、可支配收入低、存款低。新市民在疫情防控期间,有迫切资金需求时,难以得到线下网点的金融服务,亟需金融纾困关怀。

在人行成都分行及成都营管部、四川银保监局的指导和统一部署下,新网银行作为国内为数不多的全线上展业的数字银行,提供无接触服务,天然契合新市民的金融服务需求。以上海市为例,2022年业务变化明显,新市民放款客户数4.66万人,放款笔数16.47万笔,放款金额12.40亿元,笔均金额7561元;对比2021年放款客户数3.59万人,放款笔数15.47万笔,笔均金额9026元,2022年放款客户数、放款笔数增长的同时,笔均金额下降16.23%,客户借款呈现多笔小额的特征。

构建“涉疫地区新市民纾困金融服务指数”

实践证明,金融服务为涉疫地区新市民纾困发挥了重要作用,为新市民在疫情中的生活提供了保障。然而疫情对新市民生活的影响,导致了金融服务需求、特点等一系列变化,金融对疫情中新市民的纾困成效亟待评价。为进一步了解金融如何帮助涉疫地区新市民纾困,课题组构建了“涉疫地区新市民金融纾困服务指数”,将关键的需求与服务结合,形成有效的动态评估。涉疫地区新市民纾困金融服务指数(总指数),由2个分指数构成,即“金融服务支撑力度指数”和“新市民纾困倾斜力度指数”。

报告采用的研究数据时间维度横跨2022年1—4月疫情爆发周期,同时将全国以及疫情严重省市地区的金融服务情况纳入比较分析和体系构建之内。课题组通过全方位构建涉疫地区新市民金融纾困服务指数体系,以新网银行及合作机构为研究窗口,深入涉疫地区新市民实际生活,揭示了金融服务对新市民纾困价值。

加强新市民群体金融服务支撑力度

课题组通过与2021年同期对比,分析金融机构在涉疫地区服务量的变化,有效量化该机构金融服务对疫情的支撑力度,说明金融服务对涉疫地区人民生活的纾困作用,并通过“金融服务支撑力度指数”予以呈现。该指数数值在0~1之间时,数值越大说明金融服务对疫情的支撑力度越大。

涉疫地区新市民客户信贷需求显著提升、信贷大幅增长

结果显示,涉疫地区新市民信贷需求显著提升,新市民信贷大幅增长。2022年3—4月期间,在没有新增营销和广告投放的情况下涉疫地区提款的人数较2021年陡增,表明疫情对新市民客户资金需求形成相关。

从用款群体来看,首次支用客户占比从2021年的23%提升至2022年的41%,同比增长78%。沉默激活客户占比从2021年的33%提升至2022年的54%,同比增长64%。从提款时间间隔来看,申请当日提用客户占比从2021年的26%提升至2022年的36%,同比增长38%。从资金使用特征来看,沉默客户转化为活跃客户占比从2021年的26%提升至2022年的42%,同比增长62%。

根据新网银行的数据显示,2022年涉疫地区新市民的放款客户136.08万人,同比上升52.06%;放款笔数600.25万笔,放款金额279.83亿元;笔均提款金额4661元,同比下降12.68%;提款金额3000元及以下的客户数64.33万人,同比上升36.21%。用信需求群体扩大,但笔均金额下降,呈现小额多笔的特征。

受疫情影响,涉疫地区新市民资金需求增加,提款笔数和提款金额呈逐步上升趋势,其中4月提款金额达79亿元,提款笔数达215万笔。

图2 涉疫地区新市民放款笔数和金额

全线上服务高度契合新市民需求

疫情期间,涉疫地区采取的社会面静态管理对银行服务提出挑战,银行主流的服务方式、工作时间难以适应静态管理需要。在此背景下,全线上、全实时的金融服务更契合新市民需求。

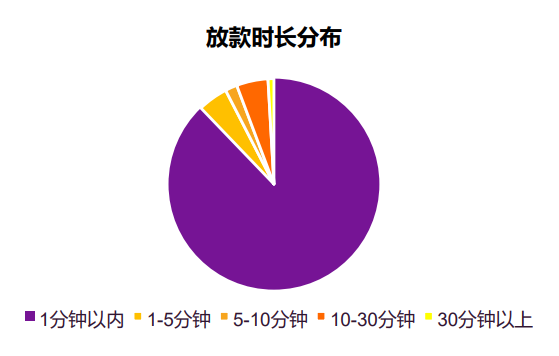

新网银行数据显示,疫情期间的全线上金融服务具有如下特点。第一,借款时间呈现全时段分布,一天24小时中均有借款发生,晚23时~早7时的借款次数占总体7.4%。第二,从借款需求时间集中度上看,最旺盛的时间为早8时。第三,银行网点营业时间(9时~17时)内发生的借款占整体比例为55%,有45%的借款发生在非网点营业时间段内,2022年涉疫地区新市民银行网点非营业时段提款较2021年提升61%。第四,88%的放款在1分钟内完成,99%的放款在30分钟内完成。

图3 新网银行放款所需时间

“无接触”金融服务助力“接触性”服务业抗疫

疫情对接触性服务行业造成了较大冲击,对行业内新市民造成了一定困扰。新网银行通过“无接触”的全线上金融服务,助力“有接触”的服务行业新市民抗疫(放款总金额279.83亿元),全覆盖新市民较多的六大行业,且放款规模占比均处于整体行业的前十中。

与2021年同期对比,新网银行在新市民聚集的六大行业均有较大幅度的增长,其中“居民服务、修理和其他服务业”的放款金额2022年1—4月较2021年同期增长99.04%,“建筑业”增长49.96%。

增强新市民群体纾困倾斜力度

课题组通过对比涉疫地区新市民与非新市民的金融服务投入量,分析量化出金融服务对涉疫地区新市民纾困的倾斜力度,用于表明金融服务更多的投入到新市民的生活纾困领域,并以“新市民纾困倾斜力度指数”呈现。该指数介于0~1之间,指数越接近1,说明金融服务投入疫情地区新市民的比例越大。

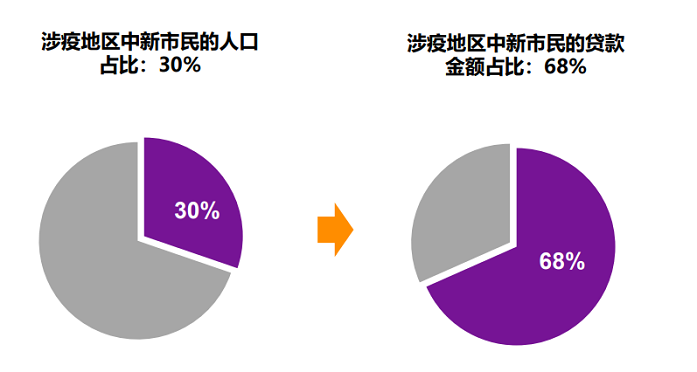

金融服务向涉疫地区新市民倾斜

以新网银行数据为例,该行2022年投放涉疫地区新市民的金额占投放该地区金额的68%。在涉疫地区中,新市民人口占比为30%,其贷款金额占该地区贷款金额的68%,表明金融服务向涉疫地区新市民倾斜更加明显。

针对新市民疫情期间贷款申请多、整体需求急的特点,新网银行以其业务全流程无接触办理、申请简便的特点,切实解决新市民在生活中遇到的经济难题,充分满足涉疫地区新市民的金融服务需求,2022年涉疫地区新市民提款客户数136.08万人,非新市民提款客户数56.66万人,进一步表明金融服务向涉疫地区的新市民倾斜。

图4 涉疫地区中新市民人口、贷款金额占比

征信白户新市民的金融服务可得性显著提高

一方面,数字银行提升了新市民金融服务的可得性。要做到全方位提升国民的金融可得性,需要便捷高效的金融服务获取方式,使新市民可以在不同的生活场景中享受金融服务。以新网银行为例,作为一家原生数字银行,新网银行可在全国开展业务,并将金融服务融入不同业务场景中,通过场景化为客户提供金融服务,客户通过微信小程序就可以获取金融服务。

征信微瑕或空白的客群同样需要有公平的机会获取金融服务。数据显示,新网银行已为61万名征信白户提供了授信额度。以经历两次防控的城市西安为例,新网银行2022年1—4月贷款的征信白户数上升18%、放款笔数上升18%、放款金额上升80%,笔均金额上升320%。更多的新市民能够快速、便捷地获得了金融服务,新市民获得金融服务的可得性显著提升。

另一方面,数字银行提升了新市民金融服务便捷性。数字普惠银行要依托领先的金融科技能力、稳健的大数据风控技术实现实时自动化进件审批。

总结与展望

新市民既是疫情防控的主力群体,又是金融服务的薄弱环节,对这一群体的金融纾困,是对战疫大局具有关键影响。课题组研究发现,全在线“非接触”金融服务具有特殊优势,可以打破时空限制为疫情防控下的新市民群体提供基本的生活资金保障,有力助力疫情防控大局。

(课题组总指导:何平;课题组撰写团队:陈冉、孟扬、陈思成、何刚、许小青、喻川、李开宇、蔡亮、程均铃、孙盛园、宦小淮、卫浩、王妍、薛杰、任帅、李思远)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号