本文共字,预计阅读时间。

「有时数十年如白驹过隙,而有时几周的变化堪比数十载」。

有人认为用这句话总结2022年全球银行业发生的种种情形恰如其分:波澜不惊的十年戛然而止,通胀压力呼啸而至,利率飙升,股票、债券、加密货币、中国房地产等各类市场都在经历震荡。

在巨大的市场变化面前,全球银行业的表现都言难乐观。麦肯锡指出,虽然业务收入和净息差因利率上行而有所提高,但全球半数以上银行的市值低于账面价值。

事实上,在不同行业的市场估值中,银行业排名倒数第一。

到底是什么造成了银行业长期处于「价值洼地」?未来,银行业又是否还有翻盘的机会?能否在巨大的不确定中找寻确定的方向,锁定切实的机会?

《麦肯锡全球银行业年度报告(2022)》尝试给出了一些破题思路与解决方案,馨金融对此报告进行了摘编,以飨读者。

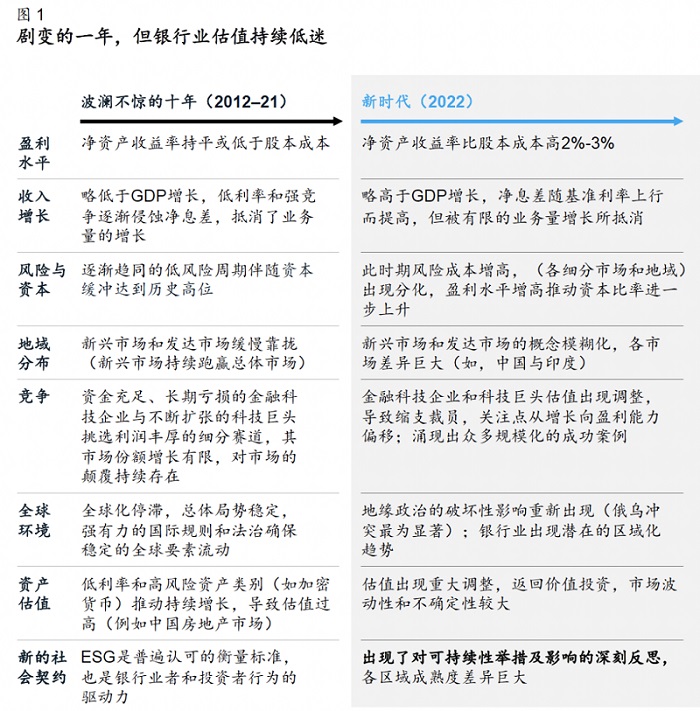

1. 一切都发生了改变,除了银行业的低估值

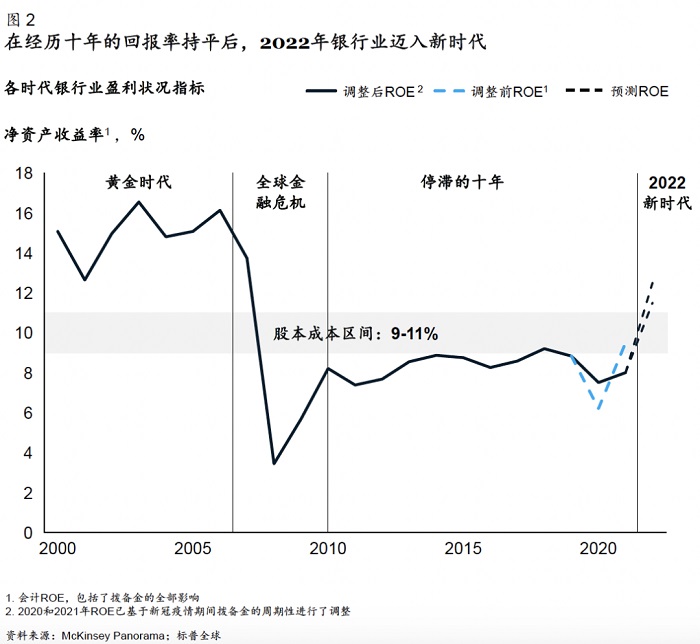

过去12年,全球银行业经历了一个相当平淡的时期。

净资产收益率长期持平或低于股本成本,行业收入增长持续低于GDP增长,低利率环境和日益激烈的竞争(资金雄厚的金融科技企业和大型科技公司也加入竞争)逐渐侵蚀着银行业的净息差。新兴市场则在强劲业绩推动下,缩小了与发达经济体的差距;其中,中国始终表现出众。

在低利率助推下,资产价值上涨的趋势似乎不可阻挡,加密货币等一部分高风险资产的价格更是飙至历史新高。即使是百年一遇的全球疫情也没能左右这一趋势。

直到2022年,似乎一夜之间,一切全都变了

银行盈利水平在2022年创下14年来新高,预期净资产收益率在11.5%至12.5%。

全球银行业收入增长3450亿美元,净息差的大幅提高是主要原因,而后者则受益于利率走高。

充足的流动性和相对较低的风险也促成了这一增长。2022年,以贷款存款比率衡量的银行业流动性约为90%,而应对疫情的拨备仍在增加。目前,全球银行系统的一级资本比率在14%至15%,相当充裕,为有史以来最高。

但银行业强劲的收入和利润增长也需要结合背景客观看待。

长期而言,按照净资产收益率衡量的盈利水平仍然相对薄弱。尽管有疫情后的反弹,但净资产收益率仍然远远低于2008年金融危机之前的水平,而且在全球范围内也只略高于股本成本。

分析表明,2022年下半年,净息差的扩大也仅能让全球35%的银行实现高于其股本成本的回报率,而目前只有不到15%的银行能取得高于股本成本4%的回报率。

与此同时,新冠疫情的持久影响和地缘政治的紧张仍在冲击全球经济并不断搅动金融行业。

我们可以勾勒出银行业当前的大致情景:这个行业正在寻求新途径以实现长期盈利和增长,尽管受到净息差扩大的短暂提振,但行业长期依然面临严峻挑战。

在此整体趋势下,当前还有一大特点,即部分地区的部分银行表现优异,增长强劲,利润和收入均显著提升。

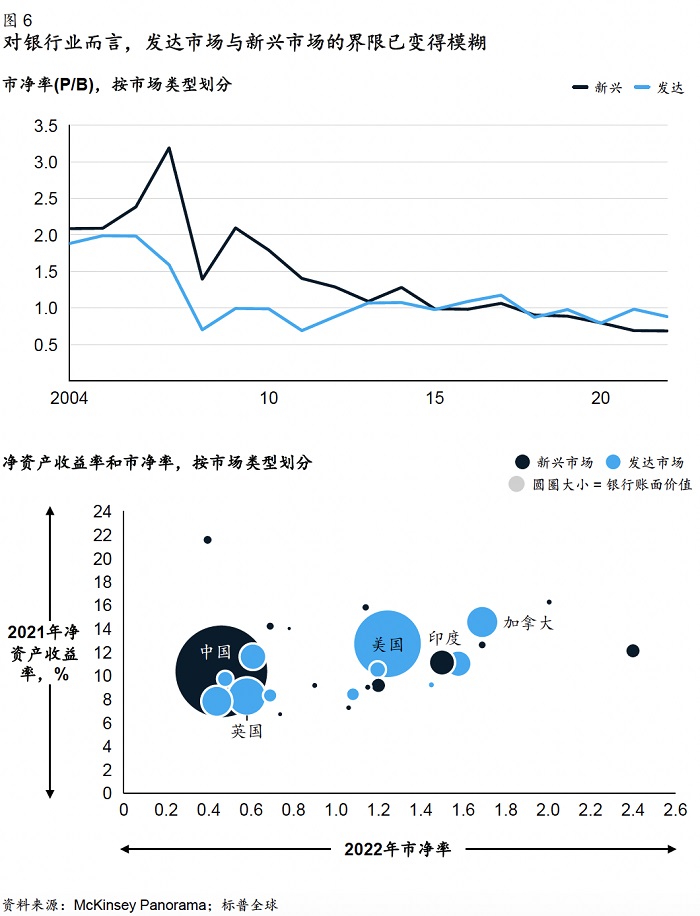

过去几年,人们可能会根据国家和区域差异来为经济体归类,用相对于发达经济体的“新兴市场”等经典术语加以描述。

而今年,这样的划分不再成立——事实上,至少在银行业,“新兴市场”这一整体概念已经彻底失效。

这是因为其所指代的国家群体性质已不再单一:在亚洲既有业绩最好的高增长银行,也有表现最差、增长最弱的银行。

这种分化现象不仅存在于发展中国家,也存在于发达经济体,美国充满活力的银行与欧洲各地萎靡不振的同行形成鲜明对比。

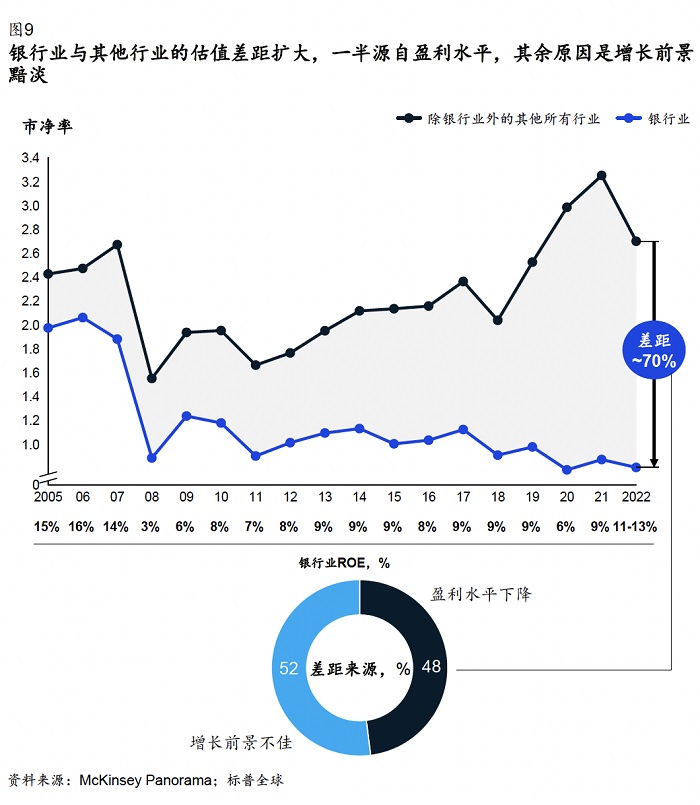

2. 估值「洼地」一半源自盈利水平,其余原因是增长前景黯淡

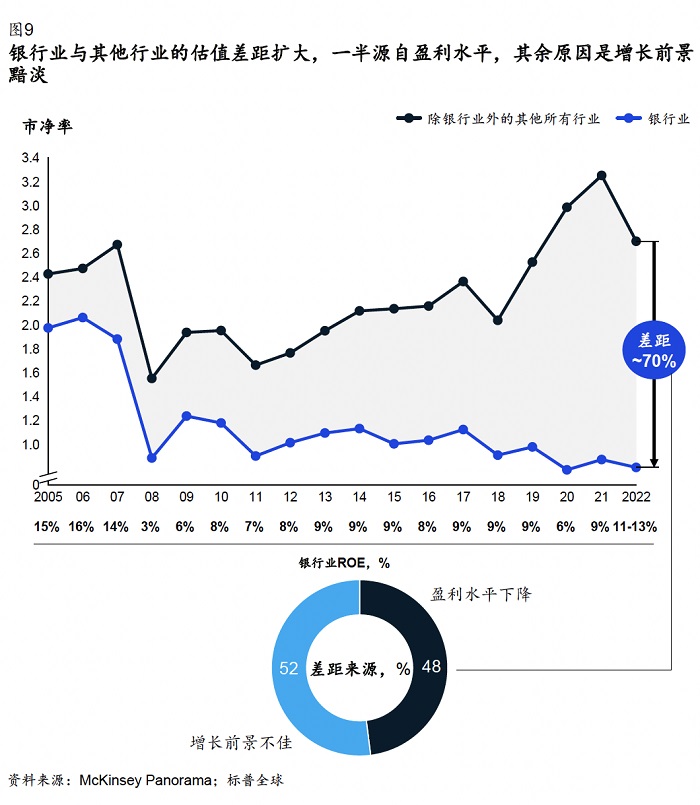

银行业的估值明显低于其他行业,这反映出传统银行长期面临严峻挑战。大约半数银行都未创造价值,众多其他银行则受累于缓慢的增长前景和较低的盈利预期。

全球银行业总市值在2021年达到16万亿美元峰值,之后2022年5月回落至14.5万亿美元。其中半数估值来自传统银行,而专业型银行和金融科技企业占另一半,后者5年之前的市值比例仅为30%。

尽管2022年加密货币市场和先买后付模式(BNPL)的低迷让金融科技企业估值从高点跌落,但相比传统银行,两者的估值差距仍然很大。

市场定价消化了两重因素:净息差的恢复以及全球经济的潜在衰退可能给银行业带来的风险。

比较银行业和其他行业,只有约一半的估值差距源自银行业较低的盈利水平,另一半则出于对未来增长乏力的预期,这反映在银行业低迷的市盈率上——目前银行业市盈率约为13倍,而其他行业平均为20倍,且这一差距还在继续扩大。

整体而言,银行业缺乏系统性增长潜力,导致投资者对行业估值大打折扣,其股价中不具备能在其他行业看到的增长溢价。

值得注意的是,在总体黯淡的局势下,也不乏脱颖而出的亮点。

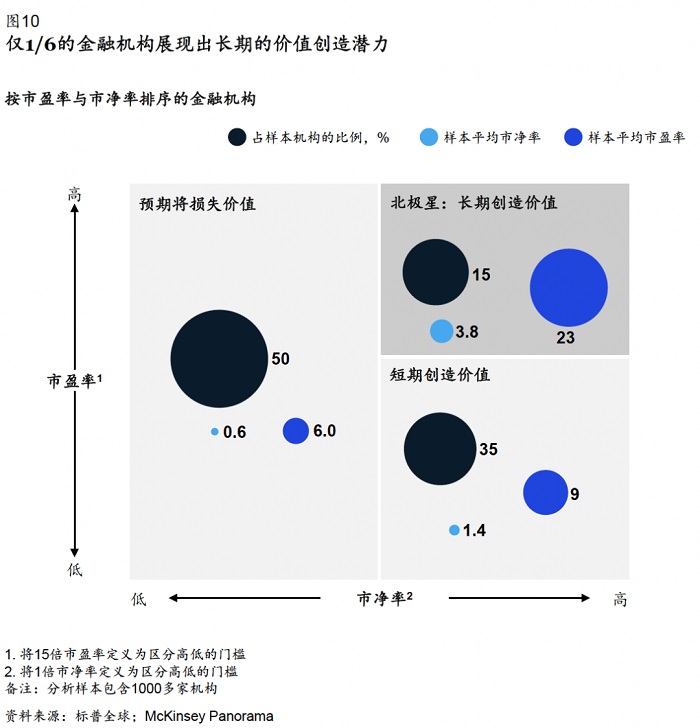

事实上,在分析2022年全球银行业时,我们可以将银行分为三类。首先是我们称之为“北极星”的银行。

这类银行在当前回报和未来增长方面均表现优异。其高市盈率代表投资者对长期增长有良好预期,而高市净率(P/B)则反映较强的风险调整后短期盈利能力。

这类银行相对稀少:全球只有约15%的银行符合“北极星”标准,其估值比其他银行高出2到5倍。在“北极星”银行中,传统银行所占比例仅为39%,它们集中在北美、亚洲新兴地区以及中东和非洲。

这意味着多数“北极星”银行都是商业模式高度聚焦的专业型机构。这些机构在地域分布上更加多样化,且集中于特定细分行业;例如,北美的支付服务提供商以及来自新兴亚洲地区的消费金融公司和其他专业机构均同时实现了高增长和高盈利。

但根据麦肯锡在去年的全球银行业报告中提到的,大约半数的银行正在摧毁价值。

今年,在盈利性之外加入增长考量,麦肯锡发现除了这50%的银行正在且预计未来也将继续摧毁价值外,另有35%的银行虽然目前还在创造价值,但未来增长却不足以确保持续增值。这些银行的市净率高,但市盈率低。

换言之,它们目前虽然盈利,但长远来看,未来的增长预期并不乐观。

许多全球规模最大的银行都在此列,这些银行必须从根本上重塑其商业模式,在银行业务(或以外)找到系统性增长机会,这样才能打造增长溢价,确保未来持久发展。

面对短期和长期的双重挑战,银行应如何行动?

短期韧性是成功渡过当前动荡时期并确保未来增长、打造未来盈利能力的关键。这意味着把以下四项目标作为战略重点:财务韧性、业务韧性、数字韧性及技术韧性、组织韧性。

而从长期来看,银行需要从传统业务模式向“面向未来”的平台模式转型,日常金融业务和复杂融资或咨询服务等不同业务单元可能需要脱钩。以下几个方法可供参考:

- 打造高度差异化的客户关系,重点培养深厚的情感联系。

- 针对客户分组开发专有数据和洞察。

- 在配置资源和资本时,能够做出明确判断和大规模行动,并着眼于实现规模经济。

- 创造新的客户触媒和收入来源。

- 聚焦创新,贯彻真正的创业文化,吸引并留住孕育这一文化所需的人才。

- 制定ESG转型战略。

3. 迈向可持续金融新时代

无论是老牌大型银行还是新兴金融科技企业,所有金融机构都在寻找新增长机会。但只有1/6的银行同时拥有高增长和高盈利前景——这些银行即我们所称的“北极星”。

然而,在整体停滞的市场中,上述“北极星”银行往往通过从表现不佳的银行手中夺取市场份额而获得这一地位。是否存在系统性机会从根本上改变银行业整体暗淡的增长前景?

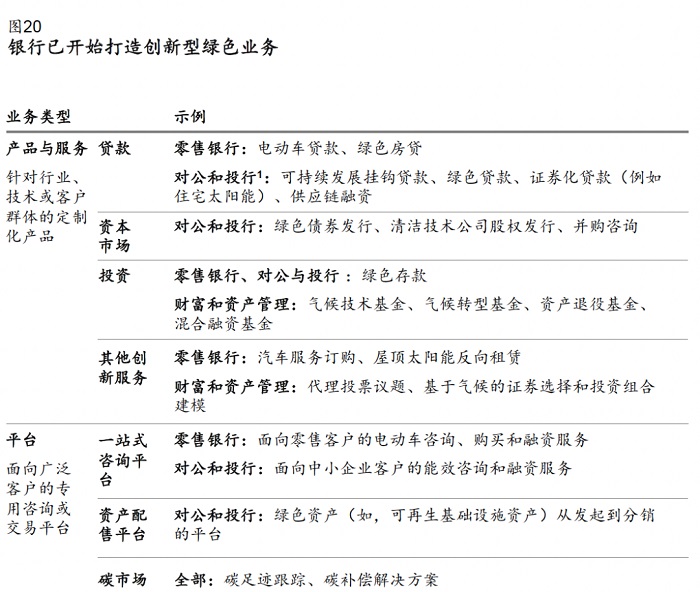

一条潜在的出路是:在快速发展的可持续金融领域,新时代的曙光正在展露。

所谓可持续金融,最初以可再生能源融资为主;而在下一个时代,可持续金融将撬动大量资本、推动迈向低排放未来的深刻转型,其范围将涵盖工商业领域的方方面面。

政策转变、技术进步以及企业和金融机构越发重视可持续发展未来等多重因素相互叠加,将释放出巨大价值。

麦肯锡预计到2030年,全球债券类转型推动投资将为银行业每年至少带来1000亿美元收入。股权资本市场、咨询服务、交易银行以及在新兴碳市场等领域的产品销售与交易均有望产生可观收入。

根据实现净零目标所需的约4.4万亿美元的资金规模以及其中来自银行贷款的比例,到2030年,银行每年从债权投资中获得的收入潜力平均约为1000亿美元。

这大约占到全球银行业总收入的5%,其中尚未包括债权投资以外的巨大收入潜力。

在可持续金融新时代,银行将面临诸多挑战,并需要斟酌行动以抓住制胜未来的重大机遇。

银行如今在可持续金融领域越发活跃,而能否成功扩大业务规模取决于其对关键挑战的应对。

麦肯锡调研了积极参与可持续金融工作的诸家银行高管,发现一方面银行管理层对可持续金融的重视,另一方面,银行在捕捉新机遇方面也存在能力差距。约70%的银行高管表示,气候转型融资在其CEO的五大优先发展事项之列。

他们预测未来8年,转型技术融资的吸引力将显著增加,而风险将大幅降低。然而,银行高管还表示,他们在太阳能和风电之外的领域存在严重的能力缺口。

此外,在项目的经济效益、市场条件、信用风险、标准化和披露以及声誉风险等方面,同样是银行需要关注的领域。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号