本文共字,预计阅读时间。

午夜梦回,辗转无法复眠。不禁唏嘘岁过不惑,睡眠变差,同时感慨情感愈发感性,常常回忆往事与旧人,不辨是非,不问对错,只为寻觅那曾经的一份愧疚、感动与心潮澎湃。

七八年前,曾经的线上信贷、P2P、Payday Loan、大数据三方市场如火如荼,数十万计的从业人员奔波其中,造就了最快的行业增速和繁荣的互联网金融时代。

然而人性是复杂的,所谓人上一百,形形色色。鱼龙混杂之下必将导致“劣币驱逐良币”。无数历史教训告诉我们,没有门槛的行业之争终将走向没落……后来的结局,从业人员历历在目:2017年以后、“141号文”、《商业银行互联网贷款管理暂行办法》、《关于进一步规范商业银行互联网贷款业务的通知》、《关于关于审理民间借贷案件适用法律若干问题的规定》、《网络小额贷款业务管理暂行办法征求意见稿)》、《征信业务管理办法》相继出台,合法从业机构得到了明确,对线上信贷做法进行了规范……再后来,很多人相继离开……

经过十余年的行业博弈与大讨论,我们并不是一无所获。我们深刻理解了金融的本质与监管的初衷,金融与实体经济的关系与应有定位;我们也认识到了,创业如同炒股,一旦选择了方向要趁早,不要等到人人知晓成为显学后再随波逐流;还有,未来的金融业不会再有创业机会……

消费金融供给侧改革的目标

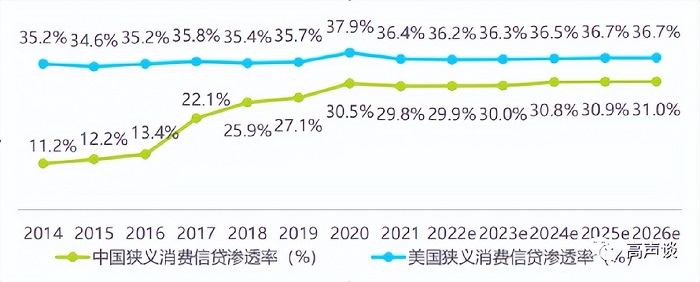

一系列规定和办法的出台规范了信贷供给侧的从业机构及其行为规范,除此以外还有更深层次的目标指向。请看下图:

图中消费信贷渗透率为居民消费信贷余额与GDP的比重。我们看到,美国消费信贷渗透率从1960年的22.1%增长到2021年的36.4%,61年时间增长了14.3%;而中国从2014年的11.2%增长到2021年的29.8%,短短7年的时间增长了18.6%,已经逼近美国现有水平。

另有数据表明,2021年末,中国居民部门负债率录得61.6%,远超过发展中国家不超过50%的水平,距离发达国家的70-80%已十分接近。

因此,抑制过高、过快的居民债务水平,降低居民负债负担便成为消费金融供给侧改革的主要目标。

由于房屋贷款在居民债务中的比重较高,因此有必要抑制房地产价格,降低房地产投机行为,加大保障住房投入规模,减缓房屋贷款的过快上涨;

消费金融方面,鉴于市场结构和话语权不同,导致某些机构贷款对客综合成本过高,无形中加重了居民负担,因此要进一步压降贷款利率水平,由之前的“两线三段”压缩到当前的24%以下,甚至要进一步引导正规金融机构将最终成本降至4倍LPR以下;

普惠金融成为信贷投放的关键词,同时成为银行考核的关键指标:不仅要求提额扩面,还要进一步压降利率水平;

央行不断下调LPR价格……

我们知道,居民杠杆率的分子是债务规模,包括债务本金及利息部分;分母则为居民资产规模和收入水平。我们过去的消费金融供给侧改革更多地是在做分子的工作,而对分母的扩大可能是未来的重点工作。

如何迅速扩大居民资产规模和收入水平呢?

在可见的未来,资本市场一定会做多做大,通过资本市场的市值恢复提高个人投资者资产规模和其它来源收入水平,将是一个快速的方法。

无形之手的尺度

既然居民负债杠杆率是消费金融宏观调控的核心指标,那么调整到什么程度才合适呢?

对此,我们可以参考黄奇帆先生的 一本书《黄奇帆的复旦经济课》:金融供给侧改革的最终目的——降低居民负债增速至合理水平,使居民负债规模的增长率长期与居民可支配收入增长率相近。

我国居民可支配收入历年增长水平如何呢?请看下图:

2020年以前,中位数保持在8%左右;从2022年以来,可能长期稳定在5%的水平。几乎与GDP增速保持同步水平。

由此断定:我国居民未来包括房产贷款在内的住户消费贷款规模增速将不会再现过快增长态势,将长期稳定在与GDP、居民可支配收入增长率相匹配的合理区间。当居民债务增长过快时,信贷投放部门一定会迎来监管部门严格的限制供给的监管措施;在可见的中期以内,不断压降信贷利率水平将是不变的策略。

离开之人的新方向

作为以前的互联网信贷从业者,会有什么合适的出路?

放贷行为一定向正规持牌机构聚集,正规持牌机构要不断回归“本业”:城市商业银行和村镇银行要回归你的经营所在地,不要做你不擅长的线上、异地互联网信贷业务;新批设的互联网银行、消费金融公司更注重股东的产业背景资质,鼓励其深挖场景金融、产业金融融资机会,其发展目标一定不是全国性综合性银行;小贷公司要回归其服务三农、服务小微的设立初衷,深耕当地金融服务,避免做成全国性的消费贷款线上放贷机构。

基于以上消费金融供给侧要旨,打算回归金融机构的朋友应认清未来从业之发展趋势,结合自身选择合适 平台。

离开之人应如何打算?如果长期从业打上了线上信贷的从业标签,彻底的转换并不是明智之选,在此提供几个可选路径:

1、线上大数据或风控公司;

2、从事贷后资产处置工作;

3、流量平台的融资工作;

4、转换至金融科技赛道,从事信贷科技转型工作谋求新技术的独立化、模块化能力输出;

经历十多年快速发展,互联网金融行业毕竟是国内线上化、数字化、量化决策、新技术应用程度最高的行业,虽然信贷类的金融行为遭到限制,但这些新技术的应用尚存在广泛市场。转换赛道的朋友要注重自身科技能力的沉淀和从业标签与烙印的打造,从金融科技做起,逐渐掌握数字化、量化决策、线上化等通用化新技能,用于辐射、影响、改造其它行业,在“数字产业化”和“产业数字化”的大潮之中绽放自身价值,找到合适定位。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号