本文共字,预计阅读时间。

2023年3月20日与30日,银保监会相继发布《关于规范信托公司信托业务分类的通知》(银保监规〔2023〕1号)和《关于规范信托公司异地部门有关事项的通知》(银保监规〔2023〕3号),连续两份政策文件表明信托行业近期受到政策部门的特别关注,也意味着陷入困局多年的信托行业变局已经开始,其回归本源的方向已经非常明确。

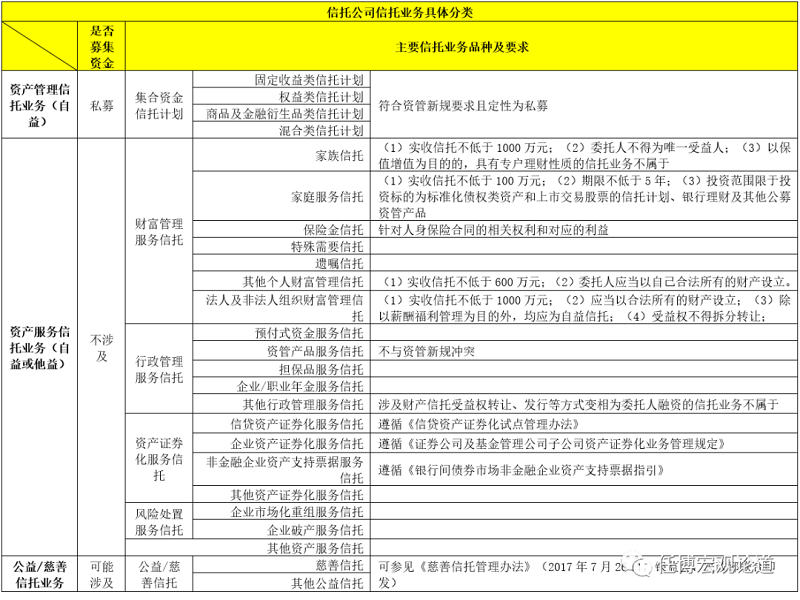

一、如何理解信托业务新的分类方式?资产服务信托、资产管理信托、公益/慈善信托

(一)信托业务三分类正式发布:设定三年过渡期、资产服务信托顺序调至最前

1、2023年3月20日,银保监会发布《关于规范信托公司信托业务分类的通知》(银保监规〔2023〕1号,下称1号文),明确自2023年6月1日起正式实施,同时1号文较2022年12月20日发布征求意见稿仅相隔一个月,表明信托业务新的分类方式在监管层面已经达到高度一致,在发布之前便已经征求过各方面意见,相对较成熟,且后续将给予全力推动。

2、1号文设置了3年的过渡期,即存量待整改业务规模应当严格控制在2022年12月31日存量整体规模内并有序压缩递减。其中,对于契约型私募基金业务,按照严禁新增、存量自然到期方式有序清零;对于其他不符合分类要求的信托业务(含过渡期结束后个案处理的信托业务),单设“待整改信托业务”一项,有序实施整改,以合规方式续做相关业务。

3、一直以来,推动信托业务回归本源、告别过去长期维持的通道业务和类信贷业务及如何对信托业务进行分类成为多方博弈之下的重要主题,期间几经波折和反复,如今终于有了答案,即监管部门明确将信托业务分为资产服务信托、资产管理信托、公益/慈善信托三大类。需要关注的是,相较于征求意见稿,正式稿的内容没有实质性变化,唯一不同的是将资产服务信托置于资产管理信托之前,这种顺序上的调整意味着监管部门对信托行业的定位有着明显变化,即更强调信托行业的资产服务属性,而非资产管理属性。

毕竟,资产管理信托包含4个业务品种、公益慈善信托包含2个业务品种,而资产服务信托包含19个业务品种,拥有的业务品种远远超过其它两类。

(二)资产管理信托定位为资产管理业务,需符合资管新规要求

这里的资产管理信托属于资管新规明确的私募资产管理业务。2020年5月8日,银保监会发布《信托公司资金信托管理暂行办法(征求意见稿)》,但正式稿一直没有公布,预计本次信托业务分类明确后,资金信托管理办法的正式稿应会较快落地。

同时,1号文也明确要坚决压降影子银行风险突出的融资类信托业务,即不得以管理契约型私募基金形式开展资产管理信托业务,不得以任何形式开展通道业务和非标资金池业务,不得以任何形式承诺信托财产不受损失或承诺最低收益,不得以信托业务形式开展为融资方服务的私募投行业务。

(三)过去的通道类业务被归为资产服务信托中,且提出了“去通道化”的合规要求

过去的通道类业务很大一部分被归为资产服务信托类别中,且提出了新的合规要求,如明确实收信托的最低要求(家族信托不低于1000万元、家庭服务信托不低于100万元、其他个人财富管理信托不低于600万元、法人及非法人组织财富管理信托不低于1000万元)、委托人不得以募集资金设立信托(即不能通过资管产品设立)等等。

当然,通道这个提法不太合适,应用“服务”二字代替,即不得为各类违法违规活动提供通道服务、不得主动负债、不得通过财产权信托受益权拆分转让等方式为委托人融资需求募集资金(依据金融管理部门颁布规定开展的资产证券化业务除外)。

(四)信托贷款参照委托贷款适用(均不得以受托资金发放)

从1号文的表述来看,信托公司的贷款资质并没有被取消,只不过需参照适用《商业银行委托贷款管理办法》,即后续不能以受托资金(如资管产品)发放信托贷款。这意味着,后续如何更好发挥固有资产的效用将会成为信托公司的努力方向之一。

截至2023年2月底,委托贷款与信托贷款余额分别为11.30万亿元和3.75万亿元,较历史峰值已分别压降2.69万亿和4.84万亿元。

(五)明晰信托行业总体现状:体量重回21万亿以上

1、实际上,在本次分类之前,关于信托行业进行重分类便一直在监管部门的计划中。例如,在2016年12月26日举行的信托业年会上,原银监会主席助理杨家才首次提出将信托业务分成债权信托、股权信托、标品信托、同业信托、财产信托、资产证券化信托、公益信托及事务信托等八大类。2017年4月6日-7日银监会信托部在京召集10家信托公司及10地银监局开会,对前述八大业务分类试点作出监管部署,并计划于2017年第四季度在全行业68家信托公司推广八项业务分类。随后受资管新规影响,八大业务分类便不了了之。

2、过去很长一段时期,信托业务主要按功能和资金来源两个维度进行划分。具体看,

(1)按功能将信托业务分为融资类、投资类与事务管理类等三大类别。其中,

第一,融资类信托是指具有债权债务关系的信托,这类信托一般有固定的收益来源、有明确的抵押担保等,具体包括贷款类信托、债权投资信托、融资租赁信托等等。

第二,投资类信托是指具有股权关系的信托,具体包括证券投资信托、股权投资信托、权益投资信托等等。

第三,事务管理类信托意指既不负责资金募集、亦不负责寻找资产的一类信托,这类信托往往负责监管、结算、托管、清算、通道等事务性工作,实践中主要以规避投资范围、杠杆约束等监管要求的通道类业务为主。

2012年起,事务管理类信托成为信托业的主要增长动力,占比从2012年的12.50%左右快速升至2017年的近60%,而后在严监管的环境下开始缓慢趋于下降,目前已降至42%以下。融资类信托则由30%以上降至15%以下,投资类信托占比则相应升至44%左右。

(2)按资金来源将信托业务分为资金类信托和财产权信托。其中,资金信托(即把货币资金直接给信托公司)则可以根据委托人数量进一步划分为单一资金信托(只有1个委托人)和集合资金信托(超过1个委托人)。

第一,单一资金信托往往具有委托人为机构、信托公开不透明、以通道业务为主等几个特征。单一资金信托曾经是信托业的主力,2010年时信托资金的85%左右为单一资金信托。

第二,集合资金信托通过具有期限不少于1年、信息透明度相对较高、风险相对较小、委托人多为自然人以及信托公司主导能力较强等特点。

第三,财产信托是指将非货币形式的财产、财产权等委托给信托公司管理(包括房产、股权、债权、名画、古董等等)。

目前,单一资金信托已由2017年的50%以上降至19%左右、集合资金信托占比相应升至52%以上、财产信托占比相应升至29%左右。

二、清理信托公司异地部门与非金融子公司

除规范业务分类外,近年来对信托公司异地部门与非金融子公司的清理也值得关注。

(一)银保监2023年3号文:清理异地部门

2023年3月30日,银保监会发布《关于规范信托公司异地部门有关事项的通知》(银保监规(2023)3号),明确以下几点:

1、原则上信托公司可在全国6个城市设置异地部门,同一城市所设异地部门需在同一地址集中办公且数量不超过5个。这里的6个城市没有具体明确,应该是由各信托公司根据实际情况自行选择并上报监管部门同意。

2、信托公司异地部门不对外挂牌,但应在官网公开相关信息。

不符合要求的异地部门应于3个月内报送整改方案,并于2024年底前实施完成整改工作(延长期限不超过1年)。

3、信托公司不得在住所所在地以外设立异地管理总部。确有保留异地管理总部的(最多保留一个),地方党委和政府要承担属地风险处置责任且需落实风险处置维稳任务意见。这意味着,异地管理总部需要有地方党委和政府的背书。

需要说明的是,3号文的发布只是从风险防范和处置的角度考虑,便利管理与监管协调,并不意味着信托公司不能全国展业。例如,银保监会认为,异地部门数量多或布局广的信托公司,风险等级往往较高。

(二)银保监2021年85号文:清理非金融子公司

2021年7月30日,银保监会发布《关于清理规范信托公司非金融子公司业务的通知》(银保监办发〔2021〕85号),以“压缩层级、规范业务”为主要思路,提出要加强信托公司境内一级非金融子公司管控,并明确以下几点:

1、不得新增境内一级非金融子公司,已设立的境内一级非金融子公司不得新增对境内外企业的投资,可选择保留一家经营范围涵盖投资管理或资产管理类业务的境内一级非金融子公司,且该公司仅可作为私募基金管理人受托管理私募股权投资基金。

同时,该公司不得控制、共同控制被投资方或对被投资方施加重大影响,不得参与被投资方的日常经营,投资年限不得超过5年。

2、信托公司应当有计划地以转让股权等方式清理对以下企业的投资(清理期限不得超过3年):(1)选择保留的境内一级非金融子公司在境内外投资的企业;(2)其余境内一级非金融子公司及其在境内外投资的企业(有存续基金业务的,应当于相关项目清算后1年内完成清理)。清理确有困难的,信托公司应当在清理期限届满前2个月向属地银保监局提交延长清理期限报告。清理延期不得超过一次,延长期限不得超过1年。

可以看出,总体思路是全面清理信托公司以固有资产或资管产品设立的非金融子公司,避免信托公司利用非金融子公司开展类信托业务、非标资金池业务、关联交易等。

三、结语

在严监管的大环境下,长期深耕地产与城投领域的信托行业过去几年日子并不好过,存量风险持续暴露、部分信托公司舆情频发、行业分化明显加剧。尽管在金融行业中几乎拥有全牌照,但习惯于做通道、类信贷业务的信托行业在过去较长一段时期主要靠资金端的银行以及资产端的城投、地产来支撑,并没有回归信托本源,使得多数信托公司不得不负重前行。

本次银保监1号文和3号文对信托行业业务分类与异地部门的规范进一步表明,政策部门推动信托行业回归本源的思路愈发清晰与坚决。在可预期的未来,信托行业转型之路势必会步履蹒跚,但变数已经没有那么多,而对整个信托行业来说,更多的确定性与更大的紧迫性在于,如何在信托行业变局的大背景下,守护好非常不易的21万亿存量。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号