本文共字,预计阅读时间。

导读

作为印尼最大的数字支付平台之一,OVO积极参与印尼的数字经济改革。凭借母公司印尼力宝集团的资源,以及金融科技经营许可和电子货币业务许可,OVO大力发展数字钱包业务,并在此基础上开发了借贷、保险、投资等服务,致力于打造多元化的金融平台。OVO首席营销官Ershad Ahamed表示,数字支付是人们熟悉新金融服务和技术的切入点,也是迈向普惠金融的第一步。OVO正在朝着这个方向努力。

【中国金融案例中心 文:李锡雯 编辑:谢彬彬 】

Part 1 公司简介

1.1 公司概况

OVO成立于2016年,一开始是印尼力宝集团(Lippo Group)旗下的一款移动支付应用程序,为力宝集团旗下的购物中心提供付款、积分兑换和金融服务。力宝集团业务涵盖房地产开发、传媒、医疗保健和教育等,而作为力宝集团的一部分,OVO 平台的优势在于可直接访问力宝集团关联的零售企业。2017 年,OVO获得在印尼作为金融科技公司的经营许可,并获得了印尼银行的电子货币许可证。2018年,OVO平台交易量突破了10亿次,而后逐步发展,如今已成为印尼最大的数字支付系统之一。

目前,OVO已建立了自己的移动支付生态,涵盖电商、出行、线下购物、理财等多个消费场景,并支持通过ATM、移动银行、网上银行、借记卡或选定的合作伙伴商家进行充值。其最大的三个交易类别分别是交通、零售和电商领域,拥有超过1.1亿消费者和130万商家用户,是印度市场上主流的电子钱包之一。

1.2 发展历程

在2017年获得金融科技经营许可和电子货币许可证后,OVO正式开启发展进程。2017年12月,OVO与在线打车服务提供商Grab合作。次年11月,Grab投资OVO,将OVO的服务深度整合到Grab应用程序之中。

2018年10月,OVO与印尼电子商务独角兽Tokopedia建立合作,取代TokoCash成为其官方电子钱包,在Tokopedia电子商务市场中作为付款方式使用,此举使OVO的月活跃用户增加了8000万。

2019年初,OVO 开始涉足金融服务领域,收购了当地P2P借贷公司Taralite,开始向其商家及消费者提供线上借贷服务。同年3月,OVO与印尼在线理财平台Bareksa开展合作,使用户可以通过Bareksa平台进行理财投资,年收益率约为5%~6%。此时,已有超1.1亿人使用OVO,其服务遍布300个印尼城市,覆盖全国90%的购物中心,大型超市、百货公司、咖啡店、电影院、停车场、医院以及餐饮店的顾客都可通过OVV进行无现金支付。

随着与Grab和Tokopedia的整合,加上力宝集团线下各大商超的加持,覆盖了电商、出行、线下购物、理财等多个场景的OVO已逐渐成为生态完善的印度电子钱包。截至2019年10月,OVO的估值达29亿美元,成为印尼第五大独角兽,仅次于打车公司Gojek、旅行服务公司Traveloka以及两家电子商务公司Bukalapak和Tokopedia。

2019年四季度开始,印尼的移动支付市场发生了一些变化,而这个变化随着2020年疫情的到来而加剧。一方面是蛰伏的ShopeePay开始在印尼市场发力,伴随着其电商业务的增长开始攻入下沉市场。另一方面很多传统财团表示无力再烧钱补贴吸引用户。此前斥巨资(1.16亿美元)投资OVO的日本租赁财团东京盛世利曾经想要借助OVO打造多元金融服务,但是由于水土不服等原因,进展并不顺利,最终卖股撤资。此外,Tokopedia和Grab在OVO的合作也因为业务领域的重心不一致以及股权问题磕磕碰碰。在Tokopedia与Gojek合并之后,Tokopedia开始逐渐去OVO化,并最终在2021年10月将股权卖给Grab。

1.3 融资历程

OVO 对如何融资讳莫如深。该公司仅向公众透露过一轮融资的详情,即在2017年12月,日本Tokyo Century Corporation投资了1.16亿美元,用于收购 OVO 20%的股份。据报道,2018年11月,东南亚超级应用 Grab 投资了 OVO,为进入印尼迅速增长的金融科技领域创造条件。

2019年3月,据Deal Street Asia报道,印尼电子商务公司Tokopedia收购了OVO不到20%的少数股权。CB Insight报告称,此时OVO的估值达29亿美元。同年10月,印尼通信和信息部长Rudiantara表示,OVO已成为继Gojek、Traveloka、Bukalapak和Tokopedia之后的第五家印尼独角兽企业,同时也被认定为印尼第一家金融科技企业独角兽。

2021年5月17日,东南亚网约车巨头Gojek和Tokopedia宣布合并。鉴于印尼央行“一家公司不能同时拥有多家获得许可的电子钱包”的规定,与Gojek合并之后Tokopedia便不能再作为OVO的大股东了。即使可以通过一些方式规避这个条规,但有意赴美上市的GoTo(Gojek和Tokopedia的合体)并没有动力去挑战合规风险。同时Gojek也有意把精力放在发展自己的电子钱包GoPay(现在变成了GoTo金融集团的一部分)。于是在2021年10月,Grab通过公开声明表示,该公司收购了原来Tokopedia所持有的OVO股份,再加上从创立OVO的力宝集团手中收购的一些股份,Grab对OVO的持股已达90%。然而,90%的股份超过了印尼央行允许的外资最多85%的持股限额,在完成收购Tokopedia和力宝的股份之后,Grab安排通过增发引入新的投资者,从而把自己的持股份额稀释至了79.5%。

Part 2 商业模式

2.1 市场背景:印尼数字支付市场发展迅速

印尼是一个“移动优先”的市场,许多居民热衷社交媒体却从未拥有过电脑。根据麦肯锡的一项调查,在印尼,几乎80%的互联网流量通过移动连接,这为印尼移动支付业务的普及打下基础。

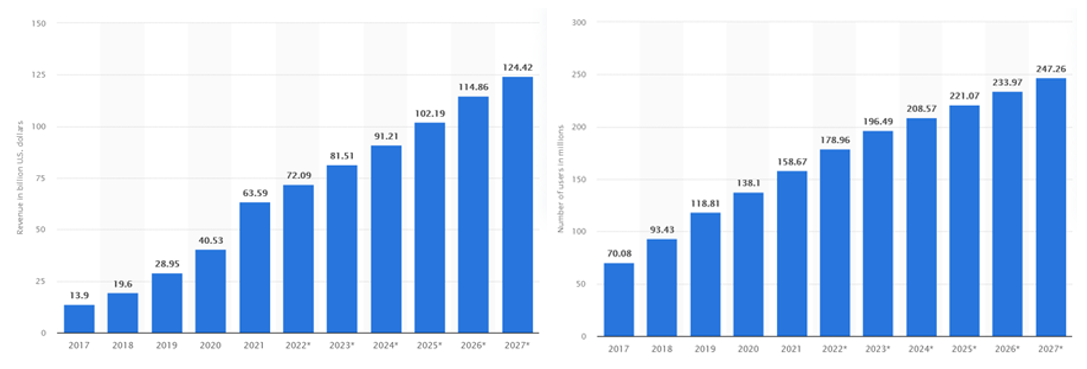

当前,印尼正在迅速从现金支付转向各种数字支付平台,如信用卡、借记卡、电子钱包、电子货币和网上银行。伴随着电子商务和乘车应用在印尼的兴起,该群岛成为世界上增长最快的数字支付市场之一。根据Statista在2022年8月发布的报告,预计在未来几年内,印尼数字支付的行业渗透率将达到85%以上。

图1 2017-2027年印尼数字支付市场收入(左,十亿)和用户数量(右,百万)

注:2017-2021年度数据为实际数据,2022-2027年度数据为预测数据

数据来源:Statista

其中,电子货币和电子钱包支付已成为印尼最流行的数字支付形式。由于注册这些平台既无需银行账户也无需信用卡,没有银行账户的人群也可以轻松跟上潮流。据统计,2019年,印尼电子钱包的交易额增长了200%以上,已有近50家获得运营牌照的电子钱包系统,其中使用最广泛的当属GoPay和OVO。GoPay是前文所提GoTo(Gojek和Tokopedia的合体)的支付服务,而OVO由于与打车软件Grab以及电子商务市场Tokopedia合作,多年来市场份额一直增长。对许多消费者而言,即时返现奖励和积分奖励是吸引其使用电子钱包的要素之一。

尽管在向无现金转变方面取得了重大进展,但现金在印尼仍被广泛使用,一半的印尼人口仍没有银行账户。根据2020年进行的一项消费者调查,各年龄段的印尼受访者仍然倾向于使用传统的支付方式来购买商品或进行交易。尽管如此,不断增加的数字支付交易代表了印尼人口数字金融素养的不断提高,这也凸显了金融科技和电子商务服务在该国的广泛应用。

为了配合印尼在2022年担任G20轮值主席国和全国非现金运动(the National Noncash Movement,简称GNNT),支付数字化和跨境支付已在该国成为优先议程。该国还推出了其首个国家数字支付基础设施,名为BI-FAST,以加快零售业的实时支付。通过加速数字支付领域的发展,印尼的目标是在未来几年内加强金融治理并成为无现金社会。

2.2 目标客群

OVO首席运营官Eddie Martono在访谈中曾表示,公司的使命之一是为印尼成年人提供便捷的金融渠道。根据谷歌、淡马锡和贝恩公司的e-Conomy SEA报告,在印尼有9200 万人没有银行账户(unbank),4700万人有账户但并不活跃(underbank)。与此同时,亚洲开发银行 (ADB) 透露,通过加速数字驱动的普惠金融,印尼可以将国内生产总值提高2%~3%,这反过来将使低收入人群的收入增加约 10%,并导致中产阶级扩大。为此,OVO希望为上述用户提供方便快捷的移动支付服务。

此外,OVO认识到印尼许多中小微企业无法发展的原因是因为缺乏营运资金,且难以通过传统途径获得贷款。为此,OVO通过OVO Modal Usaha提供融资,帮助中小微企业发展业务。OVO平台上超过95%的QRIS(印尼标准快速响应代码)商家是中小微企业,平台充当“数字网关”,将商户连接到数字生态系统以提供商品和服务买卖。 2021年,OVO 与 CORE Indonesia 合作进行了一项中小微企业调查,结果显示与OVO签约的中小微企业中有70%表示加入OVO显着提高了他们的收入,每日交易量最多增加了30%。

2.3 产品及服务

OVO平台以数字支付为基础,产品及服务辐射至普惠金融生态系统,力求使更广泛的客户能够以具有竞争力的价格获得优质的金融产品和服务。值得关注的是,根据全球伊斯兰经济状况报告,2020年印尼是世界第四大伊斯兰教经济体,因此OVO的部分投资、保险产品是基于伊斯兰教法开发上线的,以更好地满足所属地客户需求。

其产品和服务主要包含:

(1)数字钱包。OVO允许用户以数字方式存储资金,并将其用于各种交易,如账单支付、网上购物和向其他OVO用户转账。

(2)现金返还和奖励。当用户使用OVO应用程序在商家付款、支付账单或转账时,OVO向其提供现金返还和奖励。

(3)OVO积分。OVO用户可以赚取和兑换OVO积分,以换取各种奖励,如购物券、航空里程和酒店住宿等。

(4)投资服务(OVO | Invest)。OVO Invest是OVO与Bareka合作,在2021年上线的投资服务,目前主要投资于共同基金。其中Syailendra OVO Bareksa Tunai Likuid是OVO推出的伊斯兰教货币市场共同基金产品。OVO Invest推出2个月后,就有超过25万名用户使用该服务;推出1年的时间,就有100万用户注册了该服务,占该国共同基金投资者总数的15%。

(5)保险服务(OVO | Proteksi)。OVO提供各类保险产品,如健康保险、意外保险和人寿保险。尽管印尼是东盟最大的经济体,但仍是一个保险严重不足的市场。印尼金融服务管理局指出,截至2020年,拥有约2.7亿人口的印尼的保险渗透率还不到4%。根据OVO在印尼几个主要城市进行的一项调查发现,保险不足的原因是人们认为理赔过程困难又耗时,许多受访者还提到了购买保险的经济负担。然而有趣的是,47%的受访者表示有兴趣在将来购买基于伊斯兰教法的人寿保险。基于此,2021年4月,OVO的运营主体PT Visionet Internasional与印尼领先的人寿保险提供商PT Prudential Life Assurance推出了Asuransi Jiwa Kumpulan Syariah PRUTect Care(简称PRUTect Care - Hospital Cash),这是一款保费低廉的伊斯兰教数字人寿保险产品,可以通过OVO应用轻松获得。

(6)借贷服务。2020年6月,OVO宣布其借贷部门Taralite已获得印尼金融服务管理局颁发的牌照,成为官方认证的基于信息技术的贷款提供商,此举将OVO的借贷业务从“注册”提升到“持牌”状态。OVO不仅面向公众提供P2P借贷,还为印尼的中小微企业提供贷款。针对中小微企业的贷款额最高达5亿印尼盾(3.5万美元),审批流程约为1-3个工作日,贷款期限最长为12个月。

2.4 营收来源

OVO的营收模式基于其创建的数字支付生态系统,并利用收集的数据产生额外的收入来源。主要包含五大板块:

(1)交易手续费收入

当商家通过OVO接受消费者付款时,平台会扣除交易额的一定比例作为手续费,通常为交易额的1%~3%,具体取决于商家类型和交易规模。交易费收入模式,即以每笔交易为基础产生收入,在数字支付提供商中很常见。这意味着,使用OVO平台进行的交易越多,公司的收入就越多。

为了吸引更多的商家和客户使用平台,OVO推出了多种奖励和促销活动,如返现、折扣和忠诚度计划。交易手续费收入可以说是OVO目前最关键的收入来源,并且平台可以根据通过平台处理的交易量对收入流进行预测和规划。

(2)利息收入

OVO产生利润的方式之一是通过用户的OVO数字钱包中的资金赚取利息收入。当用户为其OVO钱包充值时,OVO可以将这些资金投资于各种金融工具,如政府债券、公司债券或货币市场工具,从而产生利息收入。此外,商户可以通过OVO平台获得贷款和保险等金融服务,公司可以从中赚取服务费用和佣金。

(3)金融产品的交叉销售收入

OVO与各种金融机构建立合作关系,如银行和保险公司,这使平台能够提供包括储蓄账户、信用卡、贷款、保险和投资在内的一系列金融产品和服务。特别是在2019年,OVO收购贷款服务提供商Taralite后,其贷款能力得到加强,目前公司不仅提供个人借贷,还向中小微企业提供贷款。

(4)广告收入

OVO的移动应用程序为广告商提供了一个平台,使其可向OVO用户展示有针对性的应用内广告。广告商可以在OVO的app中购买广告空间,以推广他们的产品或服务,而OVO则根据广告点击次数收取费用。此外,OVO还与其他公司合作,通过交叉式推广的方式获取客户。例如,OVO可能向其用户提供合作伙伴的产品或服务的折扣信息,以换取合作伙伴向其用户群推广OVO,由此获得“双赢”的效果。

(5)数据分析收入

其一,OVO利用数据分析能力,深入了解用户的行为和偏好,这有助于广告商更好地向OVO用户投放广告。OVO将这些数据出售给广告商和其他第三方公司,并从数据销售中获得收入。其二,这些数据分析可以帮助OVO调整营销和促销活动,以更好地吸引和保留用户。其三,OVO通过分析用户数据,以管理与各种金融服务相关的风险。通过检测和预防欺诈,OVO可以在减少损失的同时提高平台的安全性,增强用户对平台的信任度。其四,OVO利用其数据分析能力为产品开发提供信息,包括设计和推出新的金融产品和服务。通过识别用户需求和偏好,OVO可以创造出更好地满足用户需求的产品和服务,这可以带来收入的增加。

Part 3 竞争与挑战

3.1 竞争优势

持牌经营

印尼的金融科技行业由两个政府实体进行监管,即印尼央行(Bank Indonesia)和印尼金融服务管理局(Otoritas Jasa Keuangan,OJK)。印尼银行负责监督货币政策和支付生态系统,而OJK负责监督P2P借贷、众筹、数字银行、金融数据安全、保险科技和金融消费者保护。这两个机构都有金融科技部门,并定期与行业参与者接触,保持长期战略,鼓励金融技术部门的发展。2017年9月, OVO获得由印尼央行颁发的电子货币机构牌照(e-money license),“持牌经营”让OVO的电子钱包业务从一开始就拥有合规保障。

应用场景丰富

一个成功的移动支付系统往往需要三个因素:使用频率、使用场景、激励措施。使用频率和使用场景的结合通常是构建移动支付系统的基础。

在印尼,最常见的数字支付场景是网约车、外卖和C2C电子商务。B2C电子商务方面移动支付的使用频率较低,相较之下商场、小吃店等线下场景的移动支付使用频率很高,但这些交易往往更加分散以致成本高昂。根据中国的经验(支付宝和微信),印尼的电子商务公司只有在通过在线场景获得良好的用户基础后,才应积极向线下延伸。因此,像Visa、Mastercard这样的国际支付系统在包括印尼在内的许多发展中国家的渗透一直很缓慢。

从OVO的业务形态来看,平台拥有上述所有的应用场景:通过Grab进行交通和食品配送,通过Tokopedia进行C2C线上商品服务,以及通过Lippo的购物中心、其他合作商铺等进行线下商品服务。对于其他竞争对手,GoPay主要用例是Go-Jek在交通和食品配送方面,并正在向线下发展;LinkAja主要与电信公司和国际银行合作;号称“印尼版支付宝”的Dana主要通过整合进入Lazada和Bukalapak这两个印尼电商平台获取用户,但Bukalapak在C2C业务方面落后于Tokopedia。由此可看出,如果单纯从商业和业务的角度考虑,OVO相对于竞争对手还是有一定优势。

用户基础广泛

近年来,GoPay和OVO一直占据印尼数字支付的头部地位,二者不论从市场份额还是注册用户数等方面都旗鼓相当。根据星展银行2020年发布的报告显示,GoPay拥有1.15亿用户,OVO则稍逊一筹拥有1.1亿用户数。

然而OVO自称目前是印尼用户数字支付服务的第一选择。同时,Boku Inc.在2021年发布的一份报告显示,2020年OVO控制了印尼国内数字钱包市场38.2%的份额,与其他竞争对手相比拥有最大的用户基础。OVO可以在印尼十大电子商务平台中的九个平台上使用,目前拥有130多万QRIS商家用户,这个数字受疫情影响还在持续增长。此外,印尼全国660多个城市和县区接受并提供OVO支付服务,其中还包括像Labuan Bajo这样偏远的城市。

根据Momentum Works 2021年7月发布的报告,OVO 是印尼领先的电子钱包玩家,截至2021年5月,月活用户数达2080万,超过其两大电子钱包竞争对手DANA和 LinkAja的总和。在2021年7月Kadence 对印尼6大城市1000多名消费者的调查结果也显示,有96%的受访者提到他们熟悉OVO,71%的受访者正在使用OVO,这些数字在所调查的14个数字支付平台中均处于领先水平。

3.2 面临挑战

“长期烧钱”对应的资金问题

在印尼发展电子钱包业务,资金投入是一大问题。一是其客户和商户的获取成本相对较高,而客户的忠诚度仍然较低。二是印尼央行对电子钱包征收0.7%的固定交易费。三是印尼的电子钱包市场更加分散,较高的固定交易费被多方瓜分:运营商、支付处理商和印尼主要贷款人组成的财团。据星展银行称,数字钱包玩家可能会在未来几年内不断烧钱。

此外,OVO在前期投入了大量资金用于现金返还来吸引客户,这也是自OVO成立以来,大股东变动频繁的主要原因,就连实力雄厚的力宝集团也逐步撤出。2019年起,OVO逐步布局其泛金融业务,将目光转向更为赚钱的投资、储蓄、借贷、保险等产品。但由于未发布任何财务信息,我们无从得知具体的盈利情况。但不论如何,资金问题都是OVO需要持续面对的巨大挑战。

用户“数字素养”教育

在数字支付快速增长的印尼,人们的“数字素养”却依然较低。一些人不熟悉数字支付,并且不相信它们可以提供的好处。2021年,印尼通信与信息部和印尼数据调查中心(the Katadata Insight Center,KIC)将该国的数字素养指数评定为3.49(满分为5)。因此,对于公众的数字教育也是OVO面临的挑战之一。OVO需要制定和实施高安全标准和e-KYC(电子—了解你的客户)标准,并持续对受众进行教育输出,让用户信任OVO的同时了解到数字支付服务的可访问性和便捷性。

Part 4 未来发展

谈及未来,OVO将其使命放在了推动印尼的普惠金融以及克服印尼各区域的不平等增长上。OVO正积极倾听用户的不同需求,不断因地制宜地开发新的产品及服务。在SWA and Business Digest举办的2021年客户体验指数调查中,OVO在数字支付类别下取得了7.946分的最高客户体验得分,良好的用户体验可以增强其客户黏性,降低单位获客成本。

如今,OVO正朝着多元化金融平台的方向发展,这对于OVO来说机遇与挑战并存,如何充分发挥平台原有优势,实现持续发展,是OVO需要思考的下一步。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号