本文共字,预计阅读时间。

【中国金融案例中心 编译:齐稚平】

美国和欧洲一些银行近期面临的压力提醒人们,在多年低利率、有限波动性和充足流动性的环境下,金融脆弱性已在某些领域逐渐积累。而随着全球金融环境的逐步收紧,此类风险可能将会加剧。

在金融危机后,全球非银行金融机构规模加速增长,目前已占全球金融资产的近50%。这些机构包括养老基金、保险公司和对冲基金,它们通过提供金融服务和信贷支持经济增长,在全球金融体系中发挥着关键作用,已成为金融业的重要参与者,因此了解和保护各类非银行金融机构对保持金融系统稳定尤为重要。

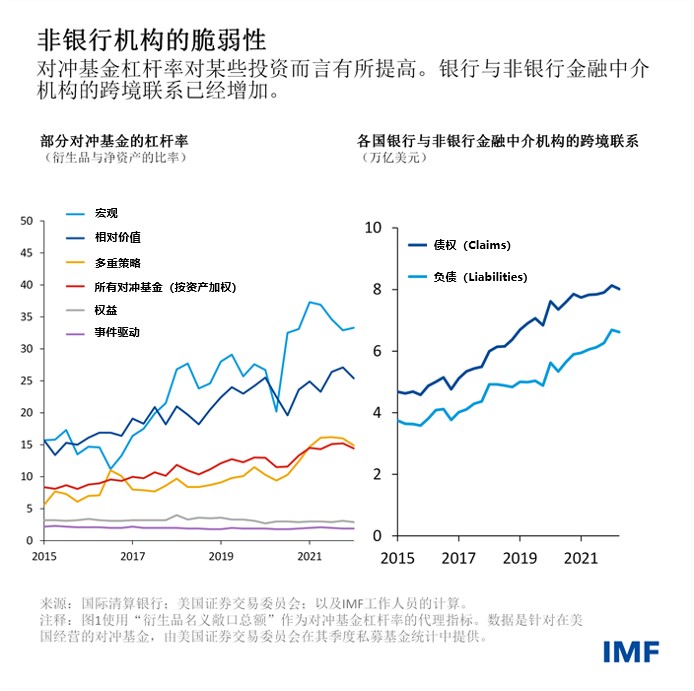

然而在过去十年中,这些非银行金融机构的脆弱性有所增加。它们的压力往往来自于高杠杆运作,例如通过借债进行投资或提高回报,或使用衍生品等金融工具。压力也来自流动性错配,即一家机构无法通过清算债券或股票等资产或使用信贷额度来产生足够的现金,以满足投资者的赎回要求。

此外,非银行金融机构之间以及与传统银行之间的高度互联性也可能成为金融压力的重要放大渠道。去年发生的英国养老基金和负债驱动型投资策略相关事件,便突显了杠杆、流动性风险和互联性之间危险的相互作用。对英国财政前景的担忧导致英国主权债券收益率急剧上升,进而导致以此类债券为抵押而借款的固定福利养老基金投资出现大幅亏损,引发养老基金追加保证金和抵押品。为了满足这些要求,养老基金被迫出售政府债券,导致政府债券收益率进一步上升。

图:非银行金融机构的脆弱性正在逐渐累积

面对非银行金融机构可能带来的金融系统动荡风险,政策制定者需要采用适当的工具来加以应对。如果央行需要采取干预措施,可以考虑三大类支持措施:

一是针对整个市场的相机决策。此类相机决策式的措施应是暂时性的,并应针对那些给金融稳定带来风险的非银行金融中介机构中的某些部门。时机的选择非常重要——应该建立一个框架,让数据驱动的指标触发潜在的干预行动,政策制定者则拥有是否实施干预的最终自由决定权。

二是最后贷款人机制。当一个具有系统重要性的非银行金融机构面临压力时,央行应酌情实施最后贷款人机制。可采用更高的利率,要求全额抵押,并对该机构实施强化监管。此外,央行还应为该机构恢复流动性和市场融资渠道制定明确的时间表。

三是常备借贷便利工具。央行还可向特定的非银行金融机构提供常备借贷便利,以减少对金融体系的溢出效应。但为了避免道德风险,应设定较高的使用门槛。只有在建立了针对不同类型非银行金融机构的适当监管制度后,才可允许这些机构使用常备借贷便利。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号