本文共字,预计阅读时间。

导读

成立于2008年的Policybazaar如今是印度互联网保险聚合市场的行业巨头。通过与50多家传统保险公司建立合作,Policybazaar在其自主开发的平台提供不同保险公司的产品,帮助用户在保险产品价格、质量和其他特征方面进行分析和比较,并实现便捷购买。2021年,Policybazaar获得印度保险监管及发展局颁发的行业牌照,同年其母公司PB Fintech成功上市,这都进一步推动Policybazaar成为印度最具影响力的互联网保险聚合商。

【中国金融案例中心 文:胡畔 编辑:谢彬彬 】

Part 1 公司简介

1.1 公司概况

Policybazaar由Yashish Dahiya、Alok Bansal和Avaneesh Nirjar三人在2008年成立,总部位于印度第三大资本流入城市、该国主要经济中心的古尔冈市,距离首都新德里约30公里。

作为印度头部互联网保险聚合服务商,Policybazaar向用户提供种类繁多的保险产品。截至2023年初,Policybazaar为用户提供了约50家保险公司设计的超过250种保险计划,涵盖了定期寿险、健康险、车险、具有投资属性的保险产品以及其他小众保险产品(如宠物险)等。平台每年的用户访问量约为1亿人次,每月保险销售额超过1.5万份。2021年6月,经过三年与监管层的沟通,Policybazaar还获得了印度保险监管和发展局 (Insurance Regulatory and Development Authority of India ,IRDAI) 的批准,开始从事线下寿险及一般保险经纪业务。

此外,Policybazaar还成功进军至阿拉伯联合酋长国,在地域层面拓展了业务范围。Policybazaar是母公司PB Fintech的旗舰产品,其同集团的还有贷款平台PaisaBazaar、健康咨询平台DocPrime、汽车养护与修理平台QuickFixCars。

图1 Policybazaar及其部分关联公司

(图片来源:作者绘制)

2021年11月,Policybazaar的母公司PB Fintech在孟买证券交易所(Bombay Stock Exchange,BSE)和印度国家证券交易所(National Stock Exchange of India,NSE)上市,筹集资金约595亿卢布。

1.2 行业背景

根据IRDAI的数据,2016-2021年,印度保险市场增长迅速,平均年复合增长率约为10%,其中寿险年均复合增长率约为6%,非寿险约为14%。截至2021年,印度保险市场规模约为1020亿美元,其中寿险约合780亿美元,非寿险约合240亿美元。根据瑞士再保险公司(Swiss Re)2021年的报告(2021 Global Insurance Review),按保费计算,美国、中国和印度是2020年全球十大保险市场之一,并估计三国在当年全球保费中的份额分别为29.5%、10.6%和2.3%。

表1 2020年度印度及其他国家保险市场情况

注:①保险渗透率=总保费收入/GDP;②保险密度=总保费收入/国民总数。

数据来源:Swiss Re's 2021 Global Insurance Review

但与此同时,根据瑞士再保险公司的报告,2020年,印度的保险渗透率为3.76%,低于6.15%的世界平均水平,同时保险密度也远低于人均641美元的世界平均水平。根据Investindia的数据,印度2021财年的保险渗透率为4.2%,同比仅增长了0.24个百分点;其中寿险普及率为3.2%,非寿险普及率为1%。保险渗透率是指一国保费总额占GDP的比率,是衡量保险业对经济贡献的指标。可见,印度的保险渗透率和保险密度整体较低,相比于发达国家和世界平均水平还有一定差距,未来仍有较大发展空间。

互联网保险聚合服务的出现可以在一定程度上提高保险产品信息的透明度、增加不同保险机构之间的竞争,从而提高保险服务水平,推动民众对保险产品的接纳度和购买意愿。除此之外,由于互联网保险聚合服务商受到印度保险监管和发展局(IRDAI)的监管,从该类平台上选购保险产品可以降低普通民众在购买保险过程中遭遇不当销售和欺诈情况的发生。

随着互联网保险聚合的发展,聚合服务商在数字保险中的份额一直在不断增加,目前占数字保险总量的30%~40%。然而通过统计互联网聚合服务商在新增个人保费中的占比来看,印度市场的数额虽逐年增加但占比仍然较小,尚不足1%,远低于中国的5.5%和美国的13.3%。因此预计,印度互联网保险聚合服务市场还有较大的发展空间。

1.3 创始人介绍

图2 Policybazaar创始人Yashish Dahiya(左)、Alok Bansal(中)、Avaneesh Nirjar(右)

(图片来源:Policybazaa官网)

Yashish Dahiya是Policybazaar的首席执行官(CEO),于2008年与Alok Bansal和Avaneesh Nirjar共同创立了Policybazaar.com。在创建Policybazaar之前,Yashish Dahiya在金融服务行业工作了10年,包括在First Europa、PricewaterhouseCoopers和Bain & Company工作。在为其前雇主First Europa工作时,Yashish Dahiya产生了创建Policybazaar的想法。他意识到,印度保险市场缺乏透明度且非常复杂,这使消费者难以对保险产品做出明智的决定。他认为可以创建一个为消费者提供公正信息的平台,帮助他们比较和选择适合自身需求的保单。

Alok Bansal在Policybazaar担任首席技术官(CTO),对平台(特别是技术领域)的发展发挥了关键作用。他监督了网站和有关技术基础设施的开发,还在与其他合作伙伴(如银行、电子商务网站和金融服务商)建立关系以扩大公司的产品供应和覆盖范围方面发挥了重要作用。在创建Policybazaar之前,Alok Bansal在IT行业拥有超过10年的经验,曾在世界知名的印度头部IT外包公司Wipro、HCL Technologies和Infosys等公司工作。

Avaneesh Nirjar担任Policybazaar的首席运营官(COO),从2008年平台成立至今已任职超过14年。在与另外两位创始人创建Policybazaar以前,Avaneesh Nirjar曾在First Europa Services担任运营主管。该公司注册于英国伦敦,在包括法国、西班牙和中国在内的9个国家和地区提供互联网保险聚合服务;该公司债权人于2008年自愿清算。

1.4 发展历程

成立初期(2008-2010)

在2008年平台成立之初,印度的保险市场还处于一个单纯依靠保险代理人线下销售的传统阶段,而Policybazaar.com的业务也比较简单,仅提供不同保险产品的详细信息以及“比价”服务,在保险市场中仅扮演了一个信息获取渠道和价格比较的角色。并且,彼时公司还只是专注于提供关于人寿保险政策的信息,并未涉及其他类型的保险,如健康保险、汽车保险和旅行保险。

发展早期(2011-2014)

很快公司就意识到,客户想要的不仅仅是不同保险产品的比较,他们还需要便捷的购买方式。于是在2011年,平台开始提供在线保单销售。在接下来的几年里,Policybazaar扩大了其产品范围,包括健康、汽车和旅行保险。公司还开始提供个性化的建议和比较工具,帮助用户找到适合自己需求的最佳保险产品。2014年,Policybazaar从由老虎环球管理公司(Tiger Global Management)牵头的一群投资者那里筹集了2000万美元的资金。平台随后又进行了几轮融资,包括2017年由Info Edge领投的7700万美元融资。

发展成熟期(2015-2021)

2015年,平台进一步数字化,推出了其适用于安卓系统和ios系统的移动应用程序。应用程序内容丰富,客户不仅可以通过该程序搜索、比较和购买保险,还可以及时续保、退保、获得理赔协助,此外,还有定位医院、定位车库、保险费计算器等贴心的小功能。

2018年公司又推出了线上医疗咨询平台DocPrime,为用户提供免费的实时在线医疗咨询服务。用户可以通过电话或者对话框的方式与专业的医生进行实时交流。DocPrime发布之后的6个月内就获得了100万的用户访问。通过推出DocPrime, Policybazaar将其产品范围从保险扩展到更广泛的医疗保健行业。平台受到了用户的好评,并帮助Policybazaar巩固了其作为印度领先的保险和医疗保健服务互联网聚合商的地位。

2020年,Policybazaar发展成为了印度最大的数字保险市场。据Motilal Oswal报告显示,Policybazaar在2020年保单的销售量占印度总保险销售的93.4%,占印度数字保险销售额的65.3%。平台与51家保险公司达成了合作,拥有平台用户约4800万人.

2021年6月,Policybazaar获得了保险监管机构IRDAI的许可,开始在线下开展寿险和一般保险的经纪业务。

成功上市(2021年11月)

2021年9月,Policybazaar的母公司PB Fintech宣布计划上市,并于2021年11月向印度证券交易委员会(Securities and Exchange Board of India,SEBI)提交了招股说明书草案。2021年11月,Policybazaar 首次公开发行,公开发行新股55,555,556股(筹集资金7.59亿美元),另发行1,490,738股用于员工持股计划。除此之外,公司创始人兼首席执行官Yashish Dahiya发出最多50万股的出售要约,其他股东发出最多160万股的出售要约。

1.5 融资历程

在2021年上市前的十年里,Policybazaar陆续获得包括因特尔、老虎、腾讯、软银、淡马锡在内的多家知名机构合计超过5.8亿美元的投资。2021年11月,Policybazaar的母公司PB Fintech Ltd在孟买证券交易所(BSE)和印度国家证券交易所(NSE)上市,筹集资金595亿卢布(约7.59亿美元),公司估值达62亿美元。

表2 Policybazaar融资历程

数据来源:Crunchbase、公开信息

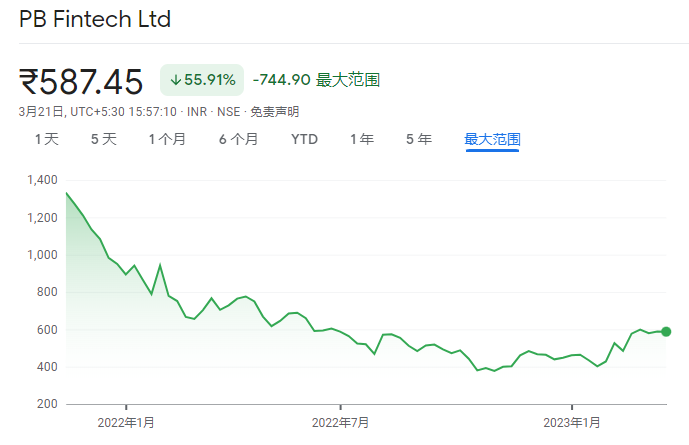

图3 PB Fintech上市以来股价情况(截至2023.03.21)

(数据来源:Google财经)

Part 2 商业模式

2.1 市场定位:连接传统保险机构与保险用户

在机构合作方面,Policybazaar已与超过50家印度保险公司达成了合作(如HDFC Ergo、Bajaj Allianz、ICICI Lombard等),并集合了合作机构的保险产品,展示在互联网平台上以供用户比较和购买。通过与Policybazaar合作,保险公司获得了更大范围展示自己产品的机会,增加了其客户覆盖面和渗透率,并改善了销售和分销渠道。此外,平台还为保险公司提供各种增值服务,如数据分析、用户洞察和营销支持,可以帮助保险公司更好地了解客户、改进产品以提升销售业绩。Policybazaar会从其平台销售的保单中赚取佣金,通常是消费者支付的保险费的一定百分比。

在用户服务方面,平台会定期添加新的保险合作伙伴,使用户能够获得市场上最新、最全面的保险产品。平台将各家保险公司同类产品包括价格在内的重要信息进行比较,帮助用户根据自己个性化的需求和预算进行选择,从而在最大程度满足用户真实需求的情况下,节省用户的时间、精力和金钱。

因此实际上,Policybazaar在传统保险市场中的买方和卖方之间起到了桥梁作用,一方面为用户提供了广泛的保险选择、简化的购买流程和增值服务,另一方面帮助保险公司以具有成本效益的方式触达和获得更多的客户。本着轻资产运作的原则,Policybazaar对于在其平台上销售的保险不承担任何责任和风险。

随着业务的不断发展,Policybazaar不断增加和细化服务内容。如今平台能够全流程处理保险业务,除了代售保费和索赔支持,甚至将业务延伸至帮助用户分析家庭生活方式和病史,判断用户未来可能面临的风险,并以此为基础推荐保险产品。

2.2 产品介绍

作为互联网保险聚合服务商,Policybazaar为用户提供来自印度多家保险公司的、广泛的保险产品,主要包括:

健康保险——包括个人和家庭健康保险计划,为医疗费用、住院治疗、重大疾病和其他相关费用提供保险。

汽车保险——涵盖多种类型车辆的保险,包括小轿车保险、自行车保险和商业车辆保险,涉及事故、盗窃和自然灾害造成的损害和损失等。

旅行保险——涵盖旅行的各个方面,如取消旅行、医疗紧急情况、行李丢失和个人事故。

人寿保险——包括为意外死亡的风险提供的定期保险计划,此外通过灵活的设计和运用,还能起到诸如减税和长期资产保持等作用。

家庭保险——为用户的家庭财产提供保障,可用于家庭财产受到自然灾害、火灾、盗窃和其他相关风险造成的损害和损失时提供赔偿,以减小用户遭受的经济损失。

商业保险——涉及多种保险产品,如责任保险、财产保险和其他针对经营业务的风险和不确定性提供保险。

除了提供保险产品信息、价格比较和保险购买服务,Policybazaar为了进一步提高用户体验还为用户提供了包括定损、保单升级、通过自检视频恢复失效车险等售后服务。

2.3 营收情况

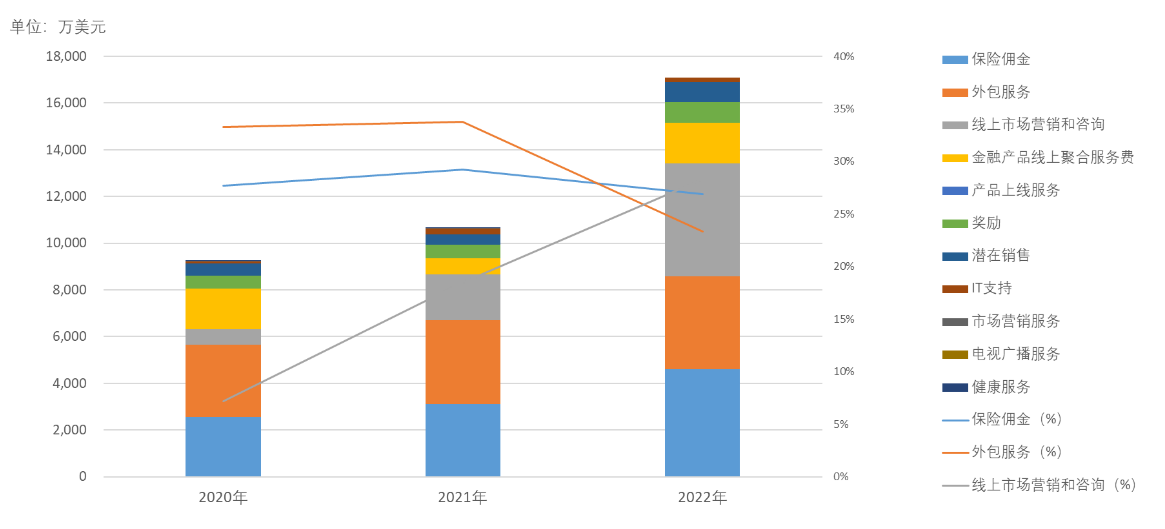

截止2022财年,PB Fintech(Policybazaar的母公司)尚未实现盈利。通过对PB Fintech的营收数据进行分析可看出,在2020-2022年,PB Fintech的营业收入主要来源于保险佣金、外包服务和线上市场营销和咨询服务。其中保险佣金来自于旗下互联网保险聚合平台Policybazaar为保险机构代销保险产品的佣金;外包服务来自于Policybazaar为保险机构提供的外包服务费,外包内容包括电话推广、销售及售后服务、账户管理、保费收取等。这两部分的收入近三年呈现稳定增长的态势。除此之外,Policybazaar从保险机构依据保险销售量和质量获得的奖金收入也在近三年不断增加。Policybazaar营收占比集团总营收超过50%,是集团最核心的业务板块。

线上市场营销和咨询服务业务营收增长迅猛,系PB Fintech专门从事该业务的同名子公司PB Fintech和Policybazaar专门从事金融产品聚合服务的的兄弟公司——Paisebazaar。金融产品线上聚合服务费同样来自Paisebazaar,潜在销售则主要来自于Paisebazaar。

图4 母公司PB Fintech营业收入

注:换算汇率为1印度卢比=0.012美元;数据来源:PB Fintech年报

图5 Policybazaar营业收入

注:换算汇率为1印度卢比=0.012美元;数据来源:PB Fintech年报

Part 3 竞争分析

3.1 行业格局

截至2021年6月,印度互联网聚合支付市场主要参与者包括Policybazaar、bankbazaar、acko和Coverfox,这些保险科技公司大多受到来自国际资本的支持。经过多年的激烈竞争,Policybazaar冲出重围,远超其他竞争者,在印度市场占据了绝对的市场份额。根据Frost & Sullivan的统计,PolicyBazaar在2020年度印度保险销售市场的市占率达到了93.4%(按保单销售量计算)。截至2021财年,PolicyBazaar共出售保单1900万份,当年出售保单价值(包括新出售和续保保单)超过了840亿美元(约7万亿卢比)。

除了专注于保险聚合业务的金融科技公司,其他领域的金融科技独角兽在展业过程中也在尝试向该领域进军。比如拥有蚂蚁金服和软银支持,并同样在2021年上市的印度支付科技独角兽Paytm,截至2022年底已与28家保险公司达成合作,并在收购Coverfox失败后聘请了其首席执行官Premanshu Singh担任Paytm保险业务的负责人。由此可见,保险聚合业务竞争激烈,参与难度正与日递增。

3.2 竞争优势

品牌认知度较高

Policybazaar于2021年11月在印度上市,成为了印度第一家上市的互联网保险聚合服务商,这为平台进一步提高品牌知名度产生了积极影响。按保单数量计算的93.4%的市占率也证明了该平台作为保险销售市场在保险销售领域的认知度较高。

持有监管牌照

Policybazaar在上市之前获得了保险行业监管机构IRDAI颁发的从事保险经纪业务许可证。平台作为持牌的保险经纪商在合规性方面有明显优势,在保险经纪业务水平参差不齐、保险相关欺诈行为时有发生的印度市场更能赢得潜在保险客户的信赖。

信息公开透明

在印度,人们不轻易购买保险,并且会在购买保险之前进行长时间的思考和犹豫。在这一过程中保险代理人通常可以在很大程度上影响客户的选择,而随着保险行业竞争日渐激烈,保险代理人可能会受到来自保险公司的巨大激励而产生代理风险。产品信息的公开透明可以在很大程度上消除潜在保险客户在面对代理风险时可能产生的顾虑,从而促进保险交易的达成。而Policybazaar自成立之初就是以保险信息披露和比价闻名,因此更有可能成为有保险购买需求的消费者的优先选择。

Part 4 未来展望

综上所述,印度保险市场渗透率远不及发达国家和一些发展中国家,未来尚有较大的发展空间。凭借品牌认知度高和信息公开透明的优势,Policybazaar在保险经纪业务中也具有一定的竞争力。但随着全球经济下行和金融风险的增加,保险市场的需求端和供应端或将同时受到影响,包括Policybazaar在内的印度互联网保险聚合商面临的不确定性或将增大。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号