本文共字,预计阅读时间。

- 美国证券市场是典型的金字塔式的多层次结构,包括了由纽交所、纳斯达克组成的场内市场以及由OTCBB和OTC Markets Group组成的场外市场。

- OTC Markets Group就是广义的粉单市场,而狭义的粉单市场则是OTC Markets Group中最低层级的OTC Pink。截至2021年末,OTC Markets Group共有挂牌证券12,011只,其中挂牌公司1,563家,近三年成功转板至纽交所或纳斯达克的企业数分别为57、66和155。

- OTC Markets Group由于既不是交易所也不是自律性组织,因此实际上并不接受SEC或FINRA的监管。由OTC Markets Group运营的OTC Link 另类交易系统以及平台上的做市商则要受SEC和FINRA的监管。

一、美国场外市场的发展历程

美国证券市场是典型的金字塔式的多层次结构,涵盖由纽交所、纳斯达克组成的场内市场以及由OTCBB(Over the Counter Bulletin Board,OTCBB)和OTC Markets Group(前身为粉单市场)为主组成的场外市场。在发展进程中,OTCBB首先占据了主导,但随着后续监管规则的不断改变,OTC Markets Group的发展逐渐超越了OTCBB,OTCBB也已于2021年末关闭。需要说明的是,广义的美国粉单市场一般指的是OTC Markets Group,而狭义的粉单市场则专指OTC Markets Group中最低层级的OTC Pink。

OTCBB是由NASDAQ市场演变来的,在1990年由纳斯达克小型股市场中不设立挂牌标准股票组成了OTCBB的雏形。由于OTCBB没有财务挂牌标准,企业不需要满足盈利、资本、流动性等要求,也不需要向美国证券交易委员会(United States Securities and Exchange Commission, SEC)提交财务信息报告,因此在成立后迅速吸引了大批的公司挂牌,成为了美国场外市场的最主要组成部分。在1999年,SEC修改规则,要求OTCBB报价的证券向SEC注册并提交财务报告,而这一举措则直接导致超过2,600只证券从OTCBB转向粉单市场,粉单市场也自此占据了美国场外市场的最大份额。自2007年OTCBB划归美国金融业监管局(The Financial Industry Regulatory Authority,FINRA)管理后,FINRA又加强了对OTCBB的监管力度,大量公司因各种原因被强制摘牌,再次引发了向粉单市场转移的浪潮。此后,OTCBB在美国场外市场的占比越来越小。2021年11月,FINRA宣布停止OTCBB的运营,并从FIRNA的规则手册中删除与OTCBB相关的内容。

OTC Markets Group则是由粉单市场(Pink Sheets)演变来的,其最早起源于1913年组建的全美报价局(National Quotation Bureau, NQB)。而由于在当时NBQ打印股票报价的纸都是粉色的,也因此人们都把这一市场叫做“粉单市场”。在1997年,NQB被收购并随后将粉单报价模式转变为实时电子化报价交易平台,在2000年NQB正式更名为Pink Sheets LLC。在2008年,公司又更名为Pink OTC Markets;在2010年,为了扭转投资者对粉单市场的不良印象,公司再次更名为OTC Markets Group。

二、粉单市场的基本情况和挂牌标准

OTC Markets Group根据可供交易证券披露相关信息的及时性和公开性,分别在2007年和2010年设立OTCQX和OTCQB板块,建立起了多层次的市场结构。目前,OTC Markets Group从上至下的层级包括OTCQX、OTCQB以及新的粉单市场(OTC Pink)。在OTC Markets Group可以挂牌的证券类型多样,包括普通股、外国普通股、美国存托凭证、优先股、认股权证、基金、结构化产品等。截至2021年末,OTC Markets Group共有挂牌证券12,011只,其中OTCQX有623只、OTCQB有1,197只、OTC Pink有12,011只,总交易额合计7,138亿美元。挂牌公司共有1,563家,其中OTCQX 570家(含170家美国公司和400家国际公司)、OTCQB 1,150家(含400家美国公司和750家国际公司)、OTC Pink 1,563家;近三年从OTC Markets成功转板至纽交所或纳斯达克的企业数分别为57、66和155。

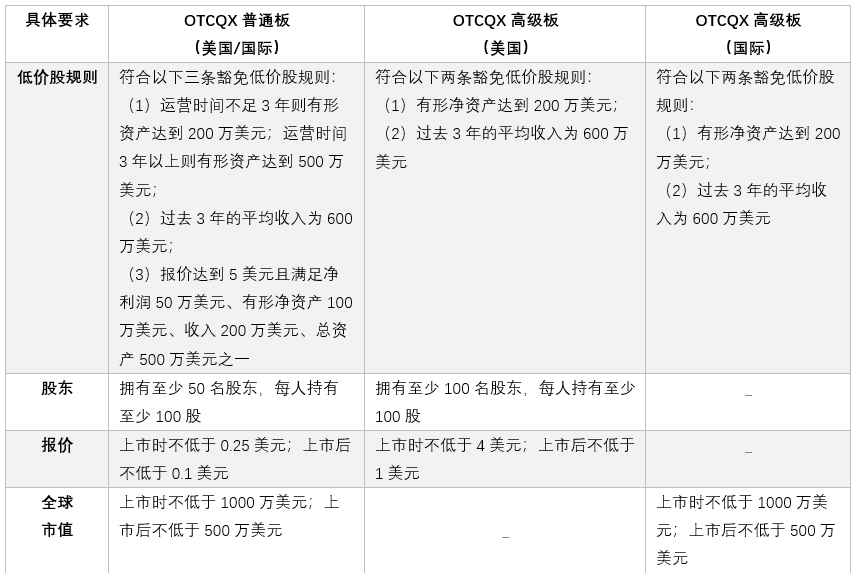

OTCQX是OTC Markets Group最高级别的市场,主要为成长性较高的美国公司和规模较大的外国公司提供服务。OTCQX划分了美国板(OTCQX US)和国际板(OTCQX International),在两个板块下面又分别划分了普通板和高级板。在信息披露方面,公司需要披露符合国际财务报告标准、SEC财务报告标准或Regulation A财务报告标准其中之一。在挂牌要求方面,需要满足低价股规则、股东、报价、全球市值、股东权益、经营年限等方面的门槛。

表:OTCQX公司挂牌标准

OTCQB是OTC Markets Group中的次级别市场,专门为中小规模的公司设计。在OTCQB挂牌的证券也需要向监管机构提交财务报表,需符合国际财务报告标准、SEC财务报告标准、Regulation A财务报告标准、美国银行财务报告标准或另类交易财务报告标准之一。OTCQB对挂牌证券没有相应的财务要求,但仍需满足下列标准:

(1)美国公司必须由美国公众公司会计监督委员会(Public Company Accounting Oversight Board,PCAOB)审计机构对年度财务状况进行审计并符合0.01美元的最低报价标准,外国公司必须在合格境外交易所上市或满足SEC报告标准,并提交来自OTCQB批准保荐人的推荐信;

(2)挂牌公司不处在破产状态;

(3)每个挂牌公司至少有50名股东,每个股东至少持有100股;

(4)股东持股占已发行和未发行证券总额10%的自由交易公开发行的股票;上市公司自由交易的流通股比例不低于5%(上市公司流通市值不低于200万美元)的股票以及在全国性交易所交易的单独类别证券可申请豁免。

OTC Pink是OTC Markets Group中级别最低的市场,不符合OTCQX和OTCQB挂牌条件的证券都会被列入OTC Pink交易。OTC Pink又分为了当前信息(OTC Pink Current Information)、有限信息(OTC Pink Limited Information)和未提供信息(OTC Pink No Information)三个层级市场,划分依据主要基于信息披露水平而非披露质量或投资风险。其中,当前信息层级是指依据OTC Markets Group《充分披露当前信息指引》的要求,根据国际财务报告标准或另类报告标准对外公布信息,通常为借壳上市的公司或正处于发展阶段的公司;有限信息层级是公司无法或不愿提供足够符合《充分披露当前信息指引》要求的信息,通常为财务报表存在问题,或存在经营困难、破产的公司;未提供信息层级是不愿或无法向公开市场披露相关信息,或者即使披露的信息也是6个月之前的,通常为管理出现重大纰漏或已经彻底停止运营的公司。OTC Pink对于挂牌的证券没有财务要求。值得一提的是,瑞幸咖啡在2020年由于财务造假被NASDQ强制退市后,其证券就被降到了OTC Pink的当前信息层级进行交易。

三、粉单市场的转板和退市

OTC Markets Group打通了场外市场内部以及场外场内间的转板机制,成为了场内交易市场的必要补充和支撑。在内部转板方面,挂牌证券满足相应的财务指标和信息披露要求可以从OTC Pink或OTCQB升至OTCQX;如一旦满足场内交易所相关要求,则可从OTCQX或OTCQB直接升至NASDQ或NYSE等交易所市场,2021年从OTCQX和OTCQB升级至场内交易所的公司达155家。如果挂牌公司提交给监管机构的文件出现违规或不再有做市商为其做市,则会被降至灰单市场交易。

OTC Markets Group由于既不是交易所也不是自律性组织,因此实际上并不接受SEC或FINRA的监管。由OTC Markets Group运营的OTC Link另类交易系统以及平台上的做市商则要受SEC和FINRA的监管。

中国公司因不满足《外国公司问责法》要求而被迫退市到场外市场同样可能会面临退市的局面。根据《外国公司问责法》,其两大核心要点为:其一,自2021年起的三年期内,在美上市的外国公司需要接受PCAOB的审查;其二,在美上市的外国公司需要披露其与外国政府之间的关系并证明其没有被外国政府所有或控制。如不能满足前述两点要求,则美国证券交易委员会SEC有权禁止该上市公司证券在美国全国性证券交易所交易或者通过SEC监管的其他交易方式交易,包括俗称的“场外交易”。

值得一提的是,在粉单市场交易的公司同样会面临不符合披露要求而被禁止交易的风险。在场外交易市场的电子化和交易量增长的大背景下,关于欺诈的案例层出不穷,因此,2020年底,美国证券交易委员会修订了《证券法》的15c2-11规则,主要适用于为场外交易市场交易的证券提供报价的经纪交易商。其中,场外交易市场的粉单市场的公司将需要更新其披露,以确保他们符合新要求。

根据15c2-11规则,如果一家公司希望作为场外交易发行人进行交易,则必须找到一个做市商,愿意审查公司的信息并向FINRA提交211表格。FINRA接受美国SEC的监管,负责场外交易市场,包括OTCQB,OTCBB和Pink Sheets。规则15c2-11涵盖了在场外交易市场上启动证券电子报价的必要要求。

发行人必须向OTCM提供:根据美国公认会计准则或国际财务报告准则(IFRS)编制的年度和季度报告,但无需审计。报告必须包括资产负债表、损益表、现金流量表、留存收益表(股东权益变动表)、票据和审计函(如适用)。发行人还必须提交披露信息,OTCM为此提供可填写的表格。

如果公司没有审计其财务报告,则必须聘请合格的律师提交“关于当前信息的律师函”。它还必须通过OTCIQ验证其个人资料,OTCIQ是OTC Markets提供的另一项服务。个人资料信息必须包括高级职员、董事、服务提供商、已发行股份、业务描述和联系信息的完整列表。

为应对15c2-11规则推出后的要求,OTC Markets推出了专家市场(Expert Market),2021年10月15日,OTC Markets报告称,“2,247种前粉单市场未提供信息的证券转移到专家市场层,其中证券只能以未经请求(客户订单)为基础报价”。专家市场中的证券报价是“仅主动”,这意味着在专家市场中受未经请求报价约束的证券交易仅适用于经纪交易商,机构和其他资深投资者,而不是普通投资者。

由于对专家市场报价的证券施加限制,大多数投资者将无法公开出售其股票。此外,他们将无法访问买入价和卖出价或其他信息,包括交易量。因此,专家市场股票缺乏流动性。

四、进入粉单对企业的影响

目前已经有多家中概股公司在美国粉单市场进行交易,其中包括瑞幸咖啡、滴滴等。瑞幸咖啡在2020年初,被曝在2019年度部分报告中通过虚增收入及支出进行欺诈,财务造假金额高达22亿元,而这一重大造假事件也是加速美国出台《外国公司问责法案》的直接导火索。瑞幸咖啡因此不得不在2020年6月底在纳斯达克退市,并转入粉单市场交易,在退市时股价仅为1.38美元,市值蒸发高达50亿美元。在转入粉单市场后,瑞幸先后与SEC及美国集体诉讼的原告代表达成和解;另一方面逐步推动境外债务重组计划,与可转换优先债券大部分持有者签订了重组支持协议(RSA)、引入了新股东并完成了新的融资。在2022年第一季度,瑞幸更是实现了自创立以来的首次盈利,股价也攀升到了11.55美元。

与瑞幸咖啡的强制退市不同,滴滴是通过股东投票的方式自愿从纽约交易所完成退市,退市后其原有股票转入粉单市场交易。值得一提的是,在中概股普遍下跌的大行情下,滴滴在粉单市场交易首日涨幅7.42%。不过,在转入粉单市场后,滴滴的交易活跃度明显降低。滴滴在粉单市场首日的成交额约为0.57亿美元,成交量约为0.25亿股,换手率0.5%;而在纽交所的最后一日,滴滴成交额为2.92亿美元,成交量为1.27亿股,换手率6.2%。

所有的企业在进入粉单市场后都将面临诉讼风险,此外,在粉单市场交易将会导致一些投资人被迫退出,例如只能纳入美国上市股份的海外ETF基金、又或者一部分对投资区域、税率、交易工具等有较多限制的海外投资者等,同样导致了一定的集体诉讼风险。

一般来看,进入粉单市场的公司股价的估值和流动性都有所下降。投资者将需要应对相对于交易所流动性较低的市场,以及可能较低的估值。因此,估值将不可避免地出现一些折扣,周转率也将降低。

此外,分析师通常不会涵盖这些公司,美国的主流媒体和券商很少报道一家不在主要交易所上市的公司。这需要投资者进行更多的尽职调查才能找到信息。这增加了投资者获取信息的成本,从而进一步降低股票的流动性和估值。

(本文为《全球科创观察》2023年第14期“金融科技”栏目内容。本期全部内容可点此查看。)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号