本文共字,预计阅读时间。

采写/王舒然 编辑/万天南

在大模型甚嚣尘上的当下,一向高举高打的字节,却一反常态,低调得让人不太习惯。

当百度、阿里、华为、360等知名互联网公司的一把手们亲自挂帅,为大模型站台,并不吝用“智能化时代的开端”、“科技和商业史上的革命性时刻”来赞誉它时,字节却安静得多。

相关的官宣只有两个,一是4月11日,飞书宣布将推出AI助手“My AI”,二是4月18日,火山引擎推出大模型训练云平台,包括自研DPU(数据处理器)、新版机器学习平台等系列云产品,以服务于大模型创业公司——字节自研大模型始终未露面。

相反的是,火山引擎总裁谭待公开“承诺”,火山引擎不做大模型,将化身赋能者,为大模型客户提供算力等AI基础设施,帮助其做好大模型开发。

此举似乎表明,字节避开了大模型战火,选择以幕后卖水者的身份入局。

只是,在算力、算法、数据这大模型的三要素上均具备优势的字节,为何会选择“韬光养晦”?字节真的会彻底放弃大模型,甘为他人做“嫁衣”吗?

慢一拍的字节大模型

火山引擎不做大模型,或许并不代表字节对大模型无动于衷,这可能是个文字游戏。

实际上,虽然字节从未大张旗鼓得官宣自研大模型,但已经有所部署。

据36Kr在今年2月的报道,字节跳动在大模型上已有布局,会在语言和图像两方面发力,语言大模型团队由字节搜索部门牵头,目前团队规模在十数人左右;图片大模型团队则由产品研发与工程架构部下属的智能创作团队牵头。

另据《晚点LatePost》报道,张一鸣开始看人工智能论文,且时常会和一些字节人士分享论文心得和对ChatGPT的思考。

这表明,字节并不想缺席这场盛宴,但必须承认的是,字节在大模型上的反应确实有点“迟钝”了。

民生证券4月9日发布的《当大模型不再稀缺》报告显示,国内至少已有30多家大模型亮相。大部分都在3~4月份官宣,比如3月16日的百度“文心一言”大模型,4月8日的华为盘古系列AI大模型,4月10日的商汤“日日新”大模型,4月11日的阿里“通义千问”大模型......

而据36Kr报道,字节语言大模型团队今年初才成立,预期今年年中推出大模型,字节跳动相关技术负责人表示,技术中台在这些领域的探索仍处于初期,尚未成熟。

事实上,大模型竞赛的起点并非今天,而在更早的布局,这方面,字节有些晚了。

对比来看,百度、阿里、华为、腾讯等企业的大模型均在2019年~2021年间就已有雏形,比如,百度在2019年发布了文心大模型,阿里在2021年发布了M6大模型,同年华为发布盘古大模型,这些雏形可以视为近期发布的类ChatGPT大模型的“基座”。

而字节方面,虽然其AI布局不算晚,字节AI Lab早在2016年就成立,与腾讯同一年,但其似乎并未在大模型上下足功夫。

据《晚点LatePost》报道,一位字节人士称,在去年底ChatGPT出现前,字节对大模型的投入还比较少,表现之一是,约有100人的字节AI Lab NLP(自然语言处理)组,只有不到10人在研究语言大模型,其他人主要在做翻译和抖音安全等优化。

知乎上一位字节AI Lab工程师的回答也印证了这一点,他表示,字节AI Lab的主要研究方向和业务应用有关,比如抖音特效、视频和图片审核等。

简单来说,字节对AI的探索比较务实,主要服务于自家业务,这种务实而非务远的策略,或许反而成了其布局通用大模型的“阻碍”。

而除了晚一步之外,字节对大模型的野望似乎也不是很大。

据《晚点LatePost》报道,字节语言大模型的探索方向主要与搜索相关,可能会在抖音、TikTok中推出类似微软New Bing的功能;图像大模型则主要服务商业化需求,以帮助字节的广告客户以更低成本制作视频。

另据字母榜报道,有知情人士称,飞书推出的“My AI”背后的大模型是由飞书自行操盘,而非字节大模型团队负责。

从上述信息判断,字节大模型似乎并不打算“大包大揽”,而是与自家部分业务紧密相关,这与百度“文心一言”、阿里“通义千问”等通用大模型有所差别。

比如“文心一言”,在发布会现场,文心一言展示了五个使用场景,包括文学创作、商业文案创作、数理推算、中文理解和多模态生成。

“通义千问”的功能则包括多轮对话、文案创作、逻辑推理、多模态理解、多语言支持等,阿里巴巴集团董事会主席兼首席执行官张勇表示,阿里所有业务包括天猫、钉钉、高德地图、淘宝、优酷、盒马等都将接入该模型,应用场景实属广泛。

另一个可以侧面佐证这一点的是,百度和阿里均计划依托自家云平台,向外界开放大模型服务,打造大模型生态。

比如阿里云智能集团CTO周靖人表示,各行各业的生态伙伴都可以对千问大模型进行再训练和精调,打造行业专属大模型;百度智能云事业群总裁沈抖也表示,文心一言的能力将通过百度智能云对外提供服务,会率先在媒体、文娱、企业软件等行业落地,场景包括智能客服、员工培训、巡检日报、知识萃取等。

但字节云却“反其道而行之”,火山引擎宣称只做基础设施服务,不对外输出大模型能力。

这意味着,字节正在探索的大模型定位可能并非是开放生态,而是为了增强现有业务的竞争力。

当然,这只是初期,字节大模型的全貌尚未揭开,在字节官宣之前,还是变数难料。

字节为何甘为他人做“嫁衣”?

值得探究的是,为何字节对百度、阿里那样的通用大模型兴趣不高?火山引擎又为何坚定得不做大模型?

背后原因或许与以下几方面的权衡有关:

其一,通用大模型烧钱,且距离商业落地“遥远”。

训练大模型的一大成本是算力,而算力的关键是芯片,那么,大模型训练需要多少芯片?

参考ChatGPT,美国市场研究机构TrendForce推算称,处理ChatGPT的训练数据需要2万枚A100芯片。网上流传的一份《AI芯片专家交流纪要》显示,如果是对标ChatGPT的大模型,1万颗A100芯片是入门券。

而据国盛证券估算,按单张A100芯片的价格为10万元算,大模型训练需要投入约10亿元。

这还只是训练阶段的芯片成本,还有模型推出后的综合运营成本,参考ChatGPT,半导体研究公司SemiAnalysis认为,GPT-3每天大规模服务用户的运营成本高达70万美元,一年则高达2.555亿美元(约17.6亿元人民币),新一代的GPT-4模型只会更烧钱。

除此外,还有数据采集、人工标注等软性成本,加起来可谓“天价”。

像字节这样的大厂或许有资金实力,但麻烦的是,烧钱的结果面临不确定性。

虽然大模型前景可瞻,但距离大规模的商业落地还有不小的距离,目前仍在摸索阶段,除了像钉钉、飞书、印象笔记等办公场景的具体落地外,其他的应用场景都还停留在展望阶段。

创世伙伴CCV合伙人梁宇在接受《21世纪经济报道》采访时表示,现在是通用人工智能商业化应用的前夜,AI大模型还没有经过大量的商业包装和训练,需要从业者像园艺师一样去修剪,形成符合行业规律的商业化产品。

IDC中国研究总监卢言霞则认为,大模型落地的不确定性在于,能不能成功落地,是否真的能产出比之前的AI更好的效果,需要多久才能落地等等。

通用大模型投入产出比的不确定性,或许会让“ROI至上”的字节有所顾虑。

其二,时间就是力量,在过去几年内,阿里、百度等企业已将大模型“基座”迭代过几轮,而字节几乎是从“零”开始,先发优势已失,追赶不易,不如务实一点。

如今,字节大模型聚焦搜索、视频生成等场景,离自身的业务落地更近,在算法和数据的储备上极具优势,可操作性更高。

火山引擎定位基础设施的服务也是同理,其2021年开始切入IaaS(基础设施服务)模式,至今也有一定积累。

且网上流传的一份《阿里云AI专家交流纪要0401》显示,在国内大厂的AI算力储备中,字节排名第二,仅次于阿里。

更重要的是,火山引擎该定位的商业落地十分明确,更容易保障正向现金流。

这是因为大模型训练需要巨大算力支持,而云厂商是公认的算力等基础设施的最佳载体。

正如阿里巴巴集团董事会主席兼首席执行官张勇所言,大模型是一场“AI+云计算”的全方位竞争,超万亿参数的大模型研发,是囊括了算法、底层庞大算力、网络、大数据、机器学习等诸多领域的复杂系统性工程,需要超大规模AI基础设施的支撑。

微软便是先例,微软Azure作为OpenAI的独家云供应商,为ChatGPT提供算力和超级计算系统。除了OpenAI,微软2023财年二季度财报电话会议显示,安盛、联邦快递和H&R Block等公司也都选择Azure来部署和管理其模型。

像微软这样的云厂商被喻为大模型时代的“卖水人”,意为在大模型淘金的人未必能赚到钱,但为淘金人提供基础服务的肯定能赚到。

硅谷知名风投A16Z的研究印证了这一点:生成式AI的大量资金最终都稳定地流向了基础设施层,预计生成式AI总收入的10%~20%都流向了云提供商。

总之,商业落地风险小,自身又擅长,无怪乎火山引擎如此定位,而抓住这股“红利”,有机会为其带来新的市场增量。

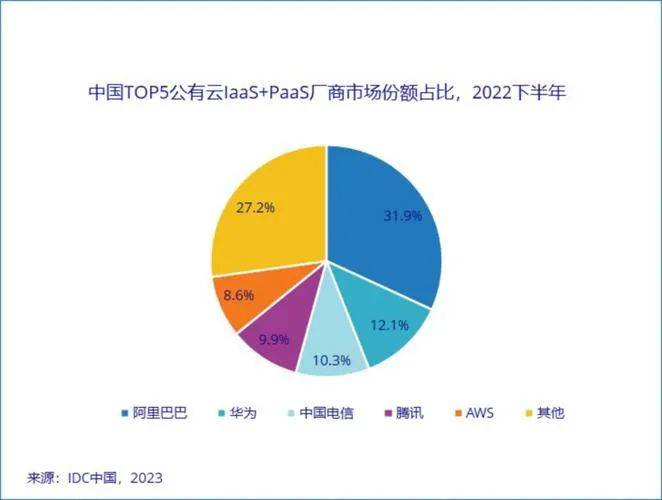

在目前的云市场中,火山引擎还排不上名次,IDC最新发布的《中国公有云服务市场(2022 下半年)跟踪》报告显示,目前公有云服务市场的市场份额排名前五名分别为:阿里云、华为云、中国电信天翼云、腾讯云和AWS,它们总共占据了72%以上的市场份额,其余的云服务厂家份额有限。

或许,以基础服务切入大模型战场的火山引擎,未来有机会借此一搏新的市场格局。

火山引擎或遇天花板

目前看,火山引擎这条路走得还算顺利。火山引擎总裁谭待表示,目前国内有数十家做大模型的企业,七成已经在火山引擎云上,包括AI技术公司MiniMax、智谱AI、昆仑万维、毫末智行等。

关于“七成”的数据口径,谭待的解释是,该“七成”是火山引擎相关客户与第三方机构统计的大模型企业数量之比,而能获得这么多客户是因为机器学习平台解决了算力辅助的问题。

这些客户案例表明,火山引擎在大模型训练领域已有一定立足之地。

不过,从长远看,火山引擎也面临挑战。

一方面,有能力做大模型的公司毕竟是少数,客户规模的天花板很明显。

据谭待透露,在火山引擎的大模型客户中,通用大模型公司占比大约为三分之一,垂直行业公司占比约为三分之二。

分别来看,在通用大模型方面,虽然目前创业者众,但大浪淘沙,最终留下的能有几何?

一位互联网投资人认为,中国版ChatGPT只会在5家公司里产生:BAT+字节+华为,因为大厂有钱有人有场景。

北京航空航天大学人工智能研究院教授吴文峻也有类似观点,其在接受《中新经纬》采访时表示,在目前宣布进军大模型的三四十家企业中,最后能做成的或许不超过一半。

当客户数量有明显的天花板时,火山引擎的前景可能也有了“瓶颈”。

而在垂直行业模型方面,客户数量虽然很多,但也可能面临阿里云、百度云等平台的“狙击”。

原因在于,阿里云、百度云均自带通用大模型输出的能力,基于此,企业可更方便的生成垂直模型。

比如阿里云,阿里云智能集团CTO周靖人在此前的媒体采访中表示,阿里云会为企业提供一个专属数据空间,企业将相关信息存入,且不需要做任何数据预处理,便可调用“通义千问”,一键式生成自己的行业专属大模型。

而如果在没有大模型的火山引擎上做垂直模型训练,企业要操心的事显然更多。

上述投资人认为,垂直模型企业一般很少会自己从头做,而是找一个还不错的Pre-Train过的大模型,在此基础上做Instruction Tuning(指令微调)。

在此方面,阿里云等平台可能更有优势。

另一方面,未来云厂商的模式可能是卖模型+卖算力,而不只是卖算力。

Maas模型即服务的时代已经到来,阿里云、百度云不仅支持专属行业模型的生成,还支持中小企业甚至个人基于大模型直接开发应用,这就好比个人开发者基于安卓操作系统开发App。

换句话说,模型层在未来可能成为新的基础设施。

李彦宏在36Kr专访中更是断言,未来企业在购买云计算时,不看底层算力,而是看大模型的优劣。

这可能给火山引擎带来一定冲击,因为当大量中小企业或个人基于阿里云、百度云开发应用时,云厂商背后的算力也得到了间接调用,从而规模效应平摊了算力成本,最终使其基础设施层面的服务也更具价格优势,这颇有点“降维打击”的意思。

事实上,“价格战”已经开始了。

4月26日,在2023阿里云合作伙伴大会上,阿里云推出了史上最大规模的降价:核心产品价格全线下调,降幅最高至50%。

不过,火山引擎对此好像比较乐观,至少现阶段如此。

其逻辑在于,一来火山引擎拿到的时间窗口还比较长,谭待认为,国内距离全球最高水平的大模型还需要比较长的时间,现阶段不可能用三四十分的模型去做应用,也不可能做好应用。

二来,火山引擎坚信未来是多云多模型时代,企业会避免单一依赖,而选择使用多家云服务,同时,各行业都有自己高质量的私有语料,会形成多模型生态。

言下之意可能是,市场很大,火山引擎总会有立足之地。

总而言之,大模型市场的未来扑朔迷离,参与其中的任何一员的前途均可能有变数,“缺失”大模型的火山引擎如此,走务实路线的字节大模型也如此。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号