本文共字,预计阅读时间。

近日,安联集团旗下的Allianz Trade发布了2022年全球保费数据,揭示了各地区的寿险、财产险以及健康险保费规模和增长趋势,同时充分考虑了通胀对未来保费增长的作用。

根据报告,2022年全球保费总收入接近5.6万亿欧元,约合6.05万亿美元,考虑8.9%的通胀率,保费池增长了2590亿欧元,增幅4.9%。其中,寿险规模仍然最大,保费规模2.6万亿欧元,但增长仅为2.4%;财产险和健康险的保费分别为1.8万亿欧元和1.1万亿欧元,分别增长8.7%和4.9%。

安联表示,尽管通货膨胀率较高,保费仍将以5.2%的速度增长。未来十年,全球保费将增加4.19万亿欧元,到2033年,寿险保费收入将达到4.3万亿欧元,财产险保费将达到3.1万亿欧元,健康保费收入将达到2.3万亿欧元。

值得注意的是,安联在报告中指出,未来十年,亚洲将是全球寿险以及财产险业务的增长迎请,增长率将达到7.5%和8.1%。

总保费5.6万亿欧元:寿险萎靡,财产险成主要引擎

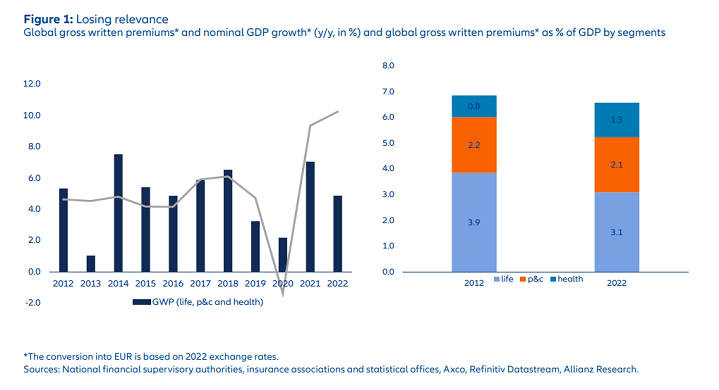

根据报告,2022年,全球寿险、财产和健康险保费超过5.6万亿欧元,与上一年相比增长4.9%,与2012至2022年5%的复合年增长率一致。

但考虑到2022年全球通货膨胀率从4.3%升至8.6%,保费增长连续第二年落后于整体经济增长,保险渗透率从2020年的7.1%继续下降,2021和2022年分别为 6.9%和6.6%。

具体到险种方面,寿险业发展疲软,增长势头较2021年的7.1%大幅放缓,增长率为2.4%,原因是超低利率,导致实际收入缩水对私人储蓄造成了影响(图1)。相比之下,由于许多财产险产品的强制性以及健康险产品的相关性,这两个险种的发展较为正常。

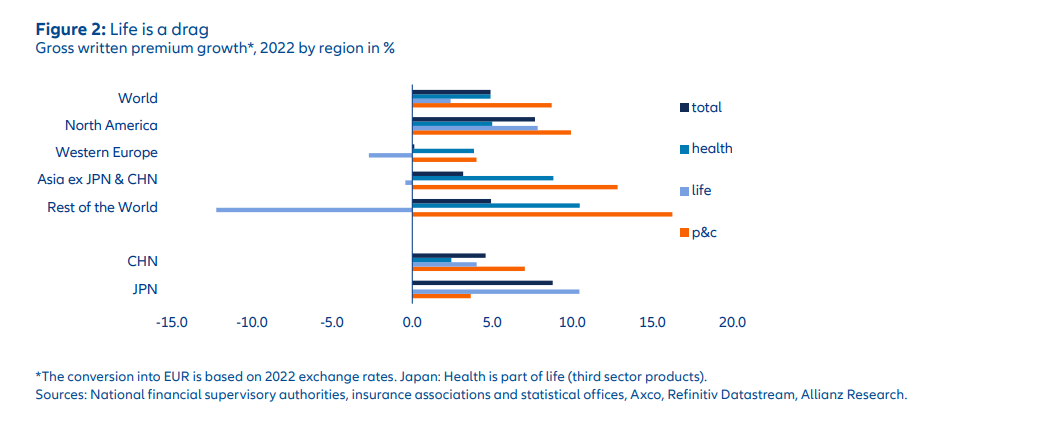

从图2可以看出,2022年全球市场增长主要得益于财产险保费的大幅增长:全球财产险保费增长8.7%,远超健康险和寿险增长,后两个险种分别增长4.9%和2.4%,与2021年的9.3%和6.5%均有所放缓。而财产险保费增长甚至加快了,2021年为6.4%。

财产险:美国贡献一半增长,亚洲份额超西欧

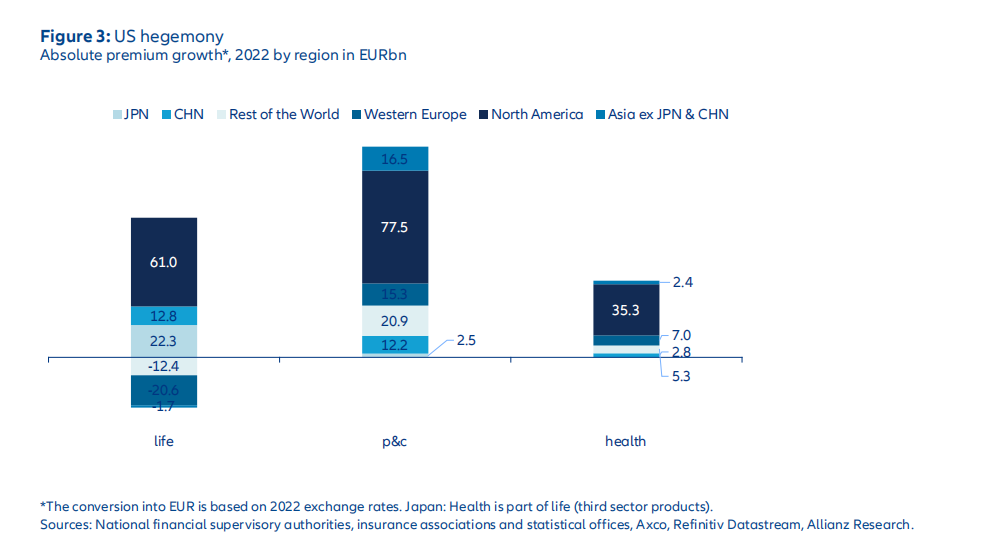

财产险增长由全球所有地区推动。其中,北美市场,尤其是美国,增长最多。美国财产险保费增长近775亿欧元,贡献了一半以上的保费增长(图3)。2022年,美国财产险市场规模估计为8020亿欧元,同比增长近10%,全球市场份额接近45%。美国不再是无可争议的全球霸主,但在财产险领域,仍然统治着世界。

根据预测,西欧的财产险业务增长了4.0%,增加了153亿欧元,是自2017年以来的最高年度增幅,保费增长速度比2021年的3.9%有所加速,且远高于过去十年的平均年增长率2.5%。分国家来看,欧洲大陆最大市场德国保费增长4.0%,与地区平均水平一致,但奥地利(+6.7%)、希腊(+6.5%)和葡萄牙(+6.4%)等较小市场的保费增长明显高于平均值。截至2022年底,西欧财产险保费3970亿欧元,约占全球保费总量的22%。

亚洲来看,财产险增长率从2021年的仅1.6%大幅增长至去年的8.4%,超过2012至2022年的复合年增长率6.7%。有165亿欧元的额外保费产生自亚洲其他地区(不包括日本),凸显了该地区对全球保险业的重要性(见图3)。

2022年,亚洲财产险保费收入近4030亿欧元,全球市场份额略低22%,份额首次超过西欧。然而,亚洲各个保险市场的增长率与各个市场的成熟度成反比:

市场越成熟,增长率越低。香港、日本和新加坡这三个较富裕的市场分别增长1.4%、3.7%和3.9%。另一方面,最具活力的国家全面实现了两位数的保费增长:马来西亚的增幅略低于12%,印度尼西亚的增幅超过16%,而斯里兰卡在菲律宾增长24%。

就规模而言,亚洲保险市场仍由中国和日本两大巨头主导,两国合计占该地区财产险保费的近三分之二。除了这两个国家外,去年该地区的增长率为12.8%,远高于过去十年6.9%的长期平均水平。

所有其他财产险市场的份额为8.3%,增长约为16%,主要得益于东欧(约35%)和拉丁美洲(超过23%)的强劲增长。

健康险:美国主导地位明显,全球增长10.1%

在健康险领域,美国的主导地位更加明显。不仅2022年的大部分新保费是美国承保的,而且总体而言,美国市场也占全球所有保费收入的三分之二左右。

在许多其他市场,私人健康保险仍然是一个利基市场,也是一个非常有活力的市场,过去十年全球保费复合年增长率为10.1%。

过去三年中,Covid-19推动了对额外健康保障的需求,尤其是在美国,在此期间保费收入增长了2110亿欧元,合40%以上。

寿险:全球平均仅增长1.9%,亚洲和西欧遭受重创

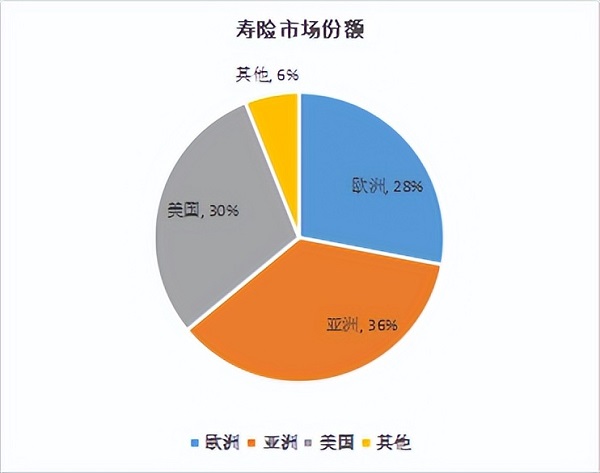

寿险市场去年遭受重创,尤其是在西欧。在欧洲大陆,寿险业务在2022年同比下降了近3%,合206亿欧元。因此,其在全球的份额下降了1.3个百分点,至28%。根据预测,该地区的寿险保费收入在去年年底达到近7400亿欧元,其中约一半来自英国和法国这两个最大的市场。在该地区内,发展绝非同质化。虽然英国的寿险市场增长了近5%,但法国的保费收入收缩了近3%。德国也下降了7%,去年下降了0.4%。欧洲市场,趸交保费或投连产品份额高的市场保费大幅下降。2022年总体的保费增长远低于已经相对疲软的地区长期平均水平(2012-2022年复合年增长率:1.8%)。

亚洲大部分地区的寿险市场发展令人失望。地区保费增长率为3.6%,远低于2012至2022年的复合年增长率4.5%,但略高于全球平均水平1.9%。

国家和地区层面,香港和台湾等饱和市场下滑严重,分别下降5.5%和26%;印度尼西亚下降7.8%,菲律宾下降0.5%,泰国下降2.3%。

另一方面,中国和日本均呈现正增长。然而,日本的寿险保费增长速度约为10%,是中国的两倍多,主要驱动力是所谓的“第三部门”产品,这些产品是人寿保险公司出售的健康保单,受益于Covid-19之后对健康保障的需求增加。去年底,该地区寿险市场规模估计为9370亿欧元,相当于全球市场份额的36%。不包括两个最大的市场,该地区去年略有下降0.4%(2012-2022年复合年增长率为5.6%)。

像财产险业务一样,去年全球寿险保费的最大份额仍然在美国:该国的全球市场份额占比不到30%——比2021年高出1.7个百分点。按净值计算,该国贡献了所有去年全球保费的增长。到2022年底,美国寿险市场规模估计为7770亿欧元,同比增长约8%。

中国市场:市场份额翻倍到11.4%,财产险与西欧持平

虽然中国保险市场有其固有的问题,但在全球市场上,中国的寿险、财产险以及健康险也突出了自身地位,全球份额几乎翻了一番,达到11.4%。

寿险方面,中国和日本占亚洲地区保费的60%,但中国的保费增长不及日本。财产险上,中国在2010年已经超过日本。去年,中国市场财产险保费收入增长7%,增加了122亿欧元,市场规模几乎是日本的三倍,几乎与西欧持平,其市场复苏是亚洲财产险市场增长的主要驱动力。就规模而言,亚洲保险市场仍由中国和日本两大巨头主导,两国合计占该地区财产险保费的近三分之二。

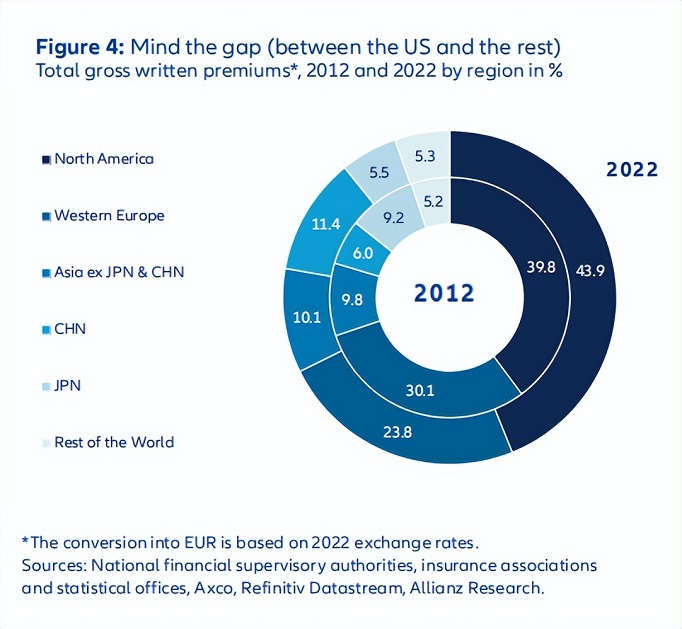

总体而言,2022年的保费收入比上一年多2590亿欧元,其中寿险增长610亿欧元,财产险增长1450亿欧元,健康险增长530亿欧元。北美贡献了大部分增长。但在过去十年中,美国在全球保险市场也发挥了巨大作用。在此期间,美国保险市场的全球市场份额从已经39.6%上升到高达43.9%,与西欧形成鲜明对比,西欧下降超过6个百分点,达到23.8%。另一个明显的“输家”是日本。然而,美国的主导地位不太可能很快结束(图4)。

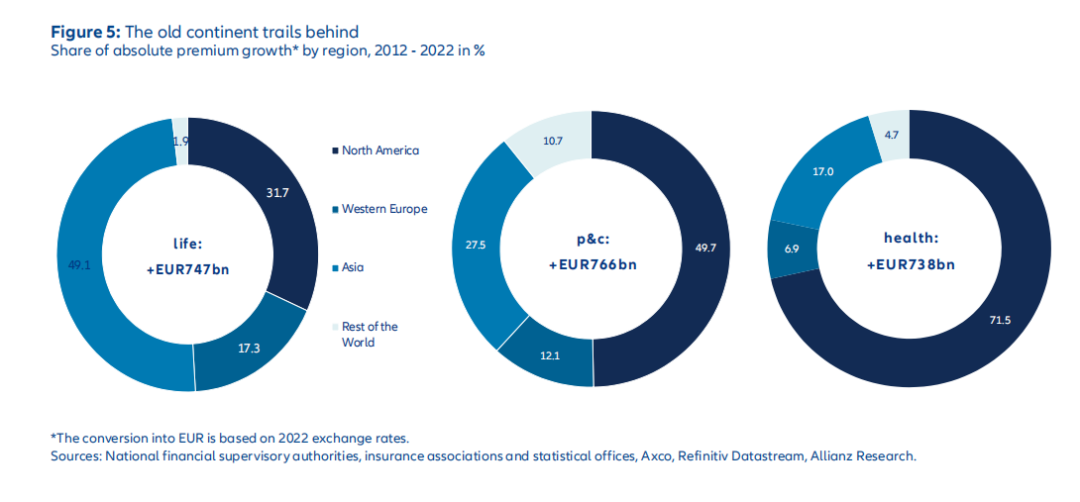

从这三个细分市场来看,美国在财产险,尤其是健康险领域的主导地位显而易见:在这两个细分市场中,美国分别占过去十年全球保费收入增长的大约一半和四分之三。然而,在寿险中,这一比例不到三分之一。寿险上,亚洲占据了迄今为止最大的一块份额。西欧在这三个领域的重要性都在下降,不仅落后于美国,也落后于亚洲(见图 5)。

展望未来:未来十年保费预计增长4.19万亿欧元

寿险:增长约1.726万亿欧元,亚洲成增长主动力

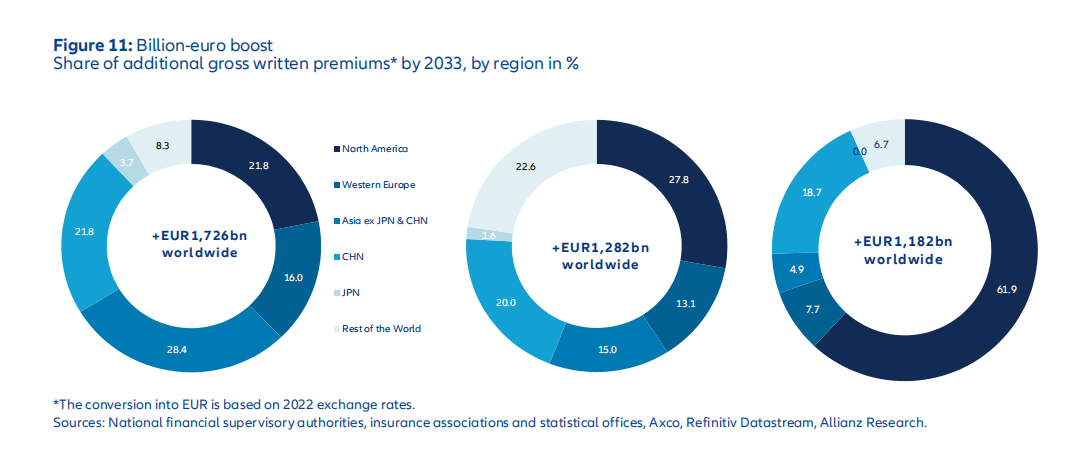

据估计,未来10年,全球保费将增长4.19万亿欧元,其中大部分在寿险领域,约为1.726万亿欧元(图 11)。

但安联指出,这并不意味着寿险业务即将迎来复苏。虽然预计未来十年的年增长率将加速至4.7%,但仍然落后于5.2%的总体经济增长。保险深度将因此下降0.3个百分点,至2.8%。仅在养老金方面,全球保险协会协会估计每年的缺口约为9000亿欧元。

亚洲市场,该地区仍将是全球寿险业务的增长引擎,年增长率(除日本)预计将升至7.5%。该地区应占绝对保费增长(8660亿欧元)的近一半,超过北美(3770亿欧元)和欧洲(2760亿欧元)的总和。

值得注意的是,推动增长的不再是中国。中国市场的预期年增长率为7.1%,略低于平均水平;与过去十年(9.9%)相比,显著放缓,原因主要在于中国经济增长普遍走弱,越来越多的内部和外部逆风正在造成损失。尽管如此,在预测期结束时,中国的寿险市场将成为全球第二大寿险市场,保费收入达7,060亿欧元,仍然远远落后于美国的1.117万亿欧元,但远远领先于新排名第三的印度(3,300亿欧元)。

财产险:保费增长1.282万亿欧元,亚洲年增长率达8.1%

财产险领域,到2033年,增长的保费将达到1.282万亿欧元,年增长率为5.0%,大致与过去十年(5.1%)和整体经济增长(2%)一致。因此,保险深度将仅略微下降1个百分点至2.0%。

与寿险一样,亚洲(日本除外)是主要地区明显的增长冠军:保费收入预计将以每年8.1%的速度增长。中国预计增长8.2%,与地区平均水平一致;与前十年的9.8%相比,也是一个显著的放缓。然而,从绝对值来看,该地区的重要性低于寿险领域:只有约35%的预期保费增长(4480亿欧元)来自亚洲;北美(3570亿欧元)和欧洲(1680亿欧元)仍然更强劲。然而,最大市场的排名与寿险没有区别:美国以11,320亿欧元遥遥领先,领先于中国的4,420亿欧元。

健康险:中国保费将达到3380亿欧元

在健康险领域,未来10年的额外保费收入将达到约1.182万亿欧元。在全球范围内,该行业预计将增长6.7%,远高于其他细分市场,反映出许多市场的积压需求。尽管其他地区——尤其是亚洲——可能在未来几年增长更为强劲,但约60%的新保费仍将来自美国,美国仍将是迄今为止最大的健康险市场,2033年保费收入预计为14,390亿欧元,其次是中国,为3380亿欧元。

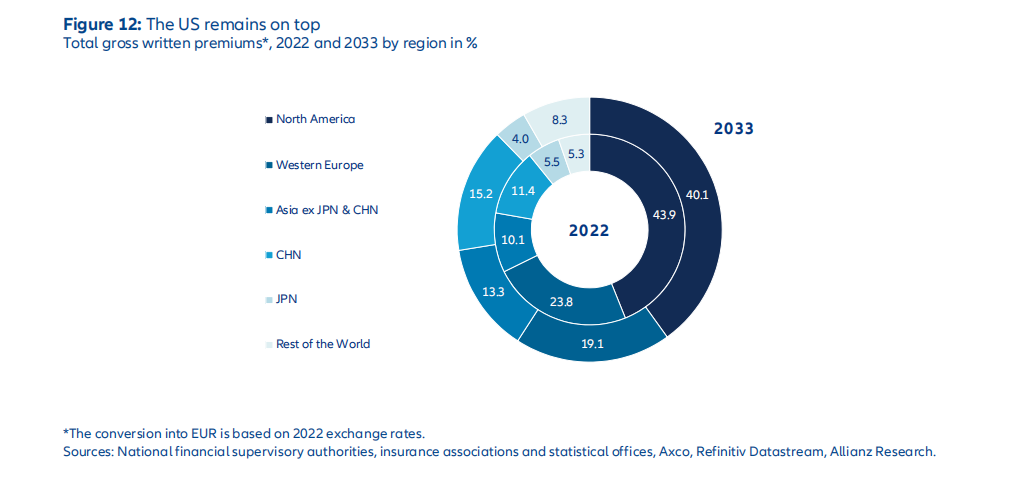

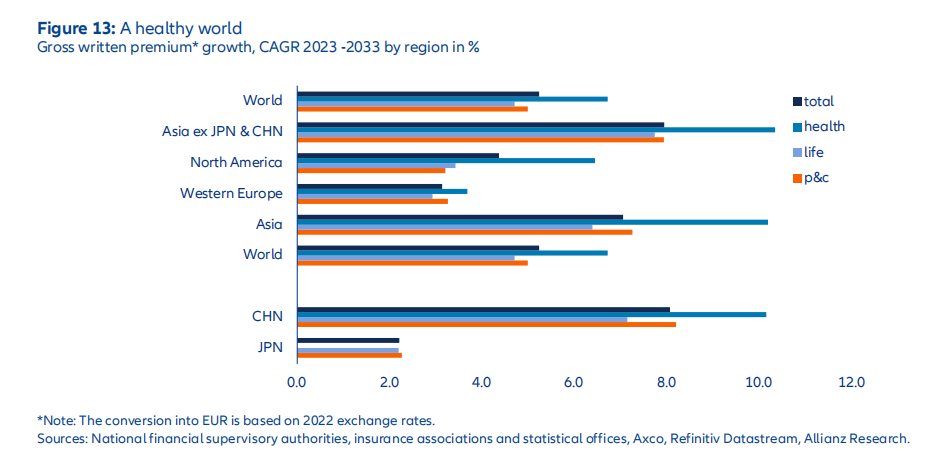

总的来说,各个细分市场的发展正在导致全球保险版图发生变化。北美仍将是最大的健康保险市场,遥遥领先,但其领先优势将缩小,全球市场份额预计将下降近4个百分点。另一方面,亚洲(不包括日本)的崛起势必继续:中国和亚洲其他地区的全球市场份额可能会增加近7个百分点,而日本和西欧则有所减少(图12)。图13总结了未来10年各个细分市场和地区的预期发展。

以上就是安联全球保险业发展报告的全部内容。可以看出,全球范围内,寿险依旧是规模最大的险种,但增速放缓;财产险和健康险保费规模规模分别为1.8万亿和1.1万亿欧元,保持个位数的增长。

在接下来的十年中,各险种都会迎来新变化,也需要应对行业内外的挑战。寿险领域,险企必须克服短期逆风。新业务疲软,生活成本危机迫使许多家庭减少储蓄,对寿保公司的流动性管理提出了新挑战。

同时,寿险价值链的所有要素以及整个商业模式都不得不适应新挑战,如围绕财富主题的生态系统构建、日益增加的监管压力、新会计准则(IFRS 17)、动荡的金融市场以及更重要的是,在公共养老金体系将达到极限的情况下,提供额外、私人的保障,避免出现新的社会裂痕。

财产险也在改变。销售模式从零售到商业的转变、汽车共享等新型移动服务以及自动驾驶的推进,都提出了新要求。生态系统变得更加重要,人工智能在数据分析方面的可能性会彻底改变从承保到理赔处理的整个价值链。气候危机和新技术带来了新兴风险和保障缺口,网络和巨灾领域的保障缺口已经超过1万亿欧元,迫使财产险从经济补偿转变为风险管理和预防和减轻风险。

而在健康险领域,未来几年也会发生影响深远的技术驱动变革。生态系统已经成为主流,供应商并不局限于支付医疗费用,而是围绕健康协调所有客户需求,如风险管理和预防。

总的来说,未来的保险业将发生巨大变化,但也面临通胀、寿险转型、产品创新等挑战,险企在未来市场的发展受整个大形势的影响,但也与自身的战略、发展思路息息相关,而保险公司要做的,是稳住基本盘,抓住外部机遇,谋求更多发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号