本文共字,预计阅读时间。

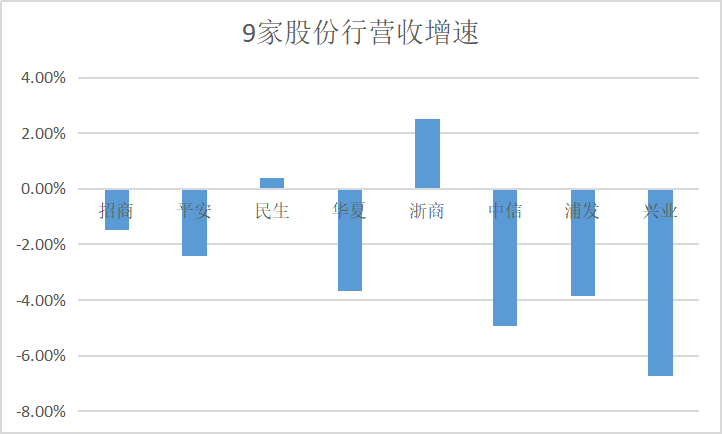

招商银行居然也会有营收负增长的一天,上次出现这种情况还是在2017年。

不止是招商银行,平安银行、浦发银行等7家A股上市的股份行均出现营收负增长的情况,例外的浙商银行和民生银行,浙商银行营收虽然保持正增长,但增速大幅跌落,而民生银行的正增长则是出现在长期负增长的低基数下。

简单一句话,从营收而论,9家股份行过得都不好。

想想不难理解,利率下行时代,银行净息差不断降低,加上资本市场疲软,老哥们的基金账户浮亏几十个百分点,非息收入也面临挑战。

戴维斯双杀下,银行业的营收增速如何能不降?

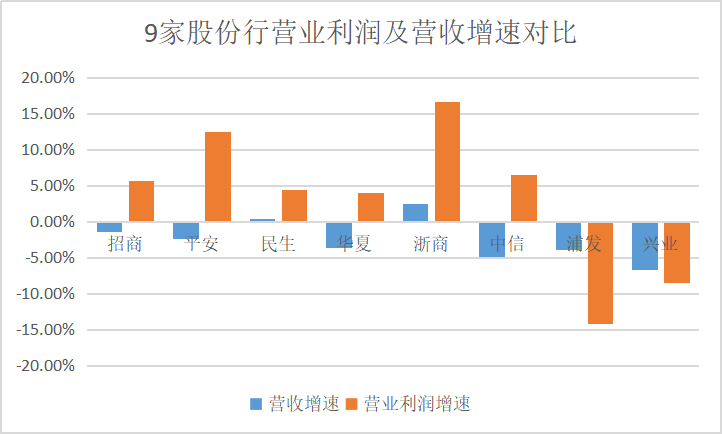

但与营收低迷相反的是,除兴业银行、浦发银行外的7家股份行居然全部出现了营业利润正增长,其中浙商银行、民生银行的营业利润增速也大大超过了营收。

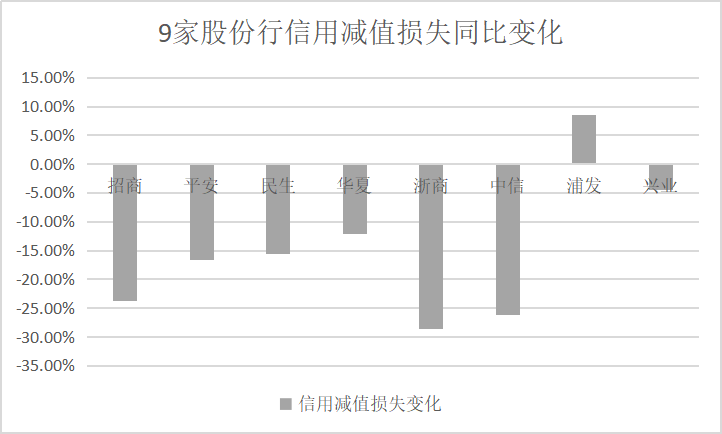

为何会产生这种现象,读懂君在7家股份行财报中发现了一个共同点:信用减值损失大幅降低,其中,招商银行、中信银行、浙商银行信用减值损失下降超过20%!降幅最小的华夏银行也有超过12%的降幅。

需要注意的是,银行业为了抵抗净息差降低影响,疯狂扩表,贷款总额大幅增加,比如招商银行生息资产同比上升了约5000亿元,这种情况下信用减值损失不升反降,难能可贵。

个人认为,7家股份行信用减值损失大幅降低有以下几个原因:

第一,也是最重要的,自然是疫情结束,经济触底反弹,不要觉得现在没那么好,在怎么样也比疫情期间好;

第二,往期风险已经充分释放,比如房地产调控和因疫情因素导致的不良贷款;

第三,净息差降低,净息差降低造成的后果比较多元,常常被提及的影响是客群上移之类,但读懂君认为,过去几年银行大幅支持小微,甚至出现了大量套取经营贷平替房贷的情况,故而客群是否真的上移了还是未知数,所以读懂君更愿意相信是净息差降低引发的另一个影响:低利率导致借款人还款意愿和能力上升,过去年16%还不起就做老赖吧,现在8%还做老赖?说句题外话,7家股份行的资产质量表现可能也会是助贷行业前兆。

总体而言,9家A股上市的股份行中,有7家迎来复苏——虽它们中多个营业利润增速低于往期,但这是建立于营收增速下滑乃至负增长的基础上,而且信用减值损失大幅降低,这种成绩依然可以看作是一种复苏,这是一个好信号。

至于兴业银行和浦发银行为啥掉队了?

如上述数据所见,浦发银行营收负增长的情况下,信用减值损失不降反升,只能说一塌糊涂。

而兴业银行虽然信用减值损失也有小幅下降,但收入端却遭遇剧变,一方面利息净收入下滑6.18%,另一方面手续费及佣金净收入史无前例地下滑了42.54%,这是为什么呢?财报将原因归结为:理财、财富代销等手续费收入下降。(对于兴业银行,读懂君后续尽量出一个单独的文章剖析。)

实际上,不止是兴业银行,招商银行的非利息净收入也同比下降6.13%,主要是客户风险偏好降低,投资意愿偏弱,手续费及佣金收入有所下降。非利息净收入中,净手续费及佣金收入同比下降12.60%。想想这段时间大家的亏损......可以理解。

有意思的是招商银行其他净收入101.48亿元,同比增长14.91%,主要是债券及基金投资收益增加。

怎么着,招商银行的客户亏钱了,招商银行自己的投资赚大发了?咋说呢,也不全是。

从上表中公允价值变动损益可以看出,招商银行也不是没亏,就是亏比上年少多了。

总结来说,与净息差下降相比,资本市场疲软导致客户信心下降所引发的非息收入降低对于银行也来说,是一个短期但更迫切的挑战,未来股份行复苏能否持续,非息收入至关重要。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号