本文共字,预计阅读时间。

对于市场比较期待的LPR数据,并没有给大家惊喜,反而会有一些小失落。

一、LPR对称下调10BP,没有惊喜

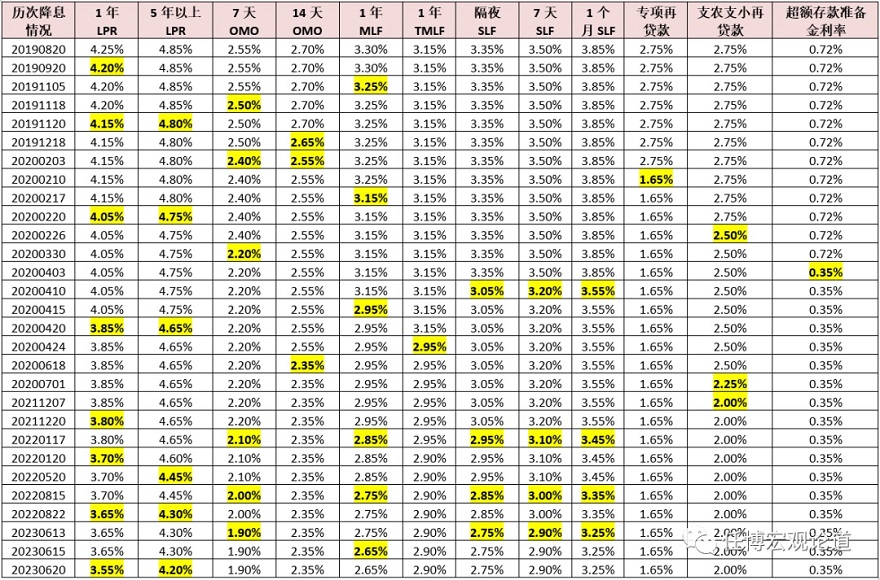

(一)2023年6月20日09:15,1年期与5年期以上LPR公布,分别下调10BP至3.55%和4.20%,幅度和7天OMO利率、1年期MLF利率以及SLF利率保持一致,没有超出市场预期,即1年期与5年期以上LPR没有出现超预期的非对称式调整(5年期以上LPR也没有如市场预期那样大幅下调15BP)。

所以我们看到,LPR调整后,市场反应并不积极,房地产股票均出现明显下挫。

(二)本次LPR调整意味着,自2022年8月22日以来,时隔10个月后,LPR重新迈入调整通道,且目前看这一通道仍在开着,即不排除后续LPR再次下调。

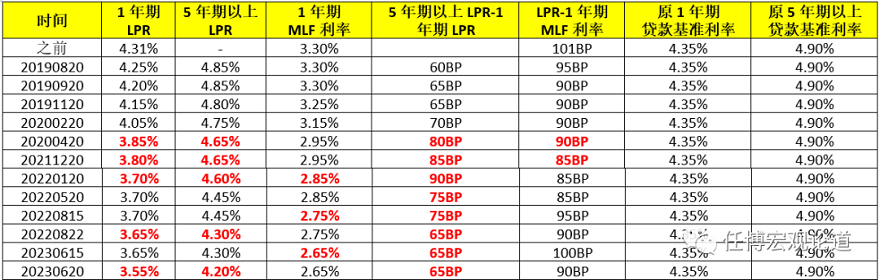

(三)本次LPR调整后,5年期与1年期LPR的利差以及1年期LPR与1年期MLF利率的利差均分别继续保持在65BP和90BP的空间上,体现出政策层面对利差空间的呵护。

(四)除房贷利率下调外,1年期LPR下调10BP也意味着新发放贷款利率亦会继续下行,即前期存款利率下调一定程度上在贷款端得到了体现,银行从央行得到了多次好处,最终都要通过贷款端让利于实体。

二、LPR调整意味着理论上首套与二套房贷利率的“全国底”分别降至4%和4.80%

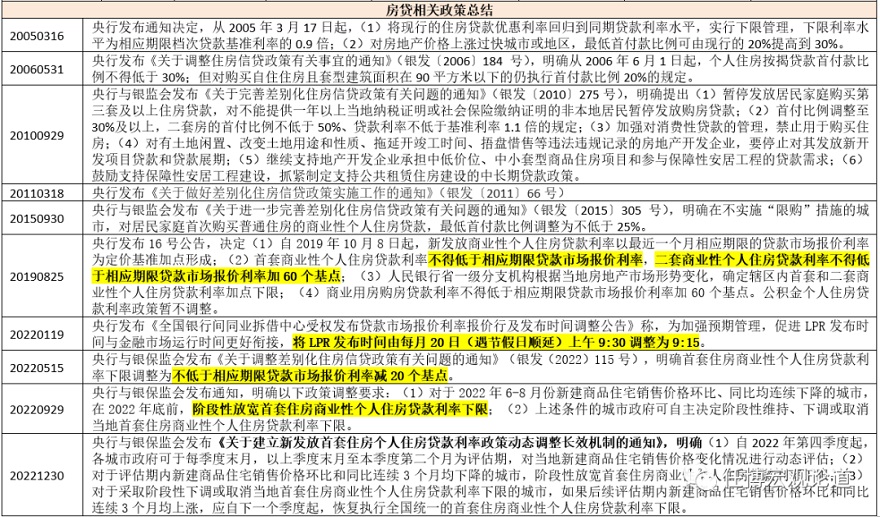

(一)2019年8,中国人民银行发布16号公告,明确自2019年10月8日起,首套与二套商业性个人住房贷款利率分别不得低于相应期限LPR及相应期限LPR率加60个基点,商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

(二)不过2022年5月15日,央行和银保监会联合发布的《关于调整差别化住房首套住房信贷政策有关问题的通知》(银发(2022)115号)对上述规定进行了调整,即首套房贷利率的下限为不低于相应期限LPR减20个基点,二套房贷利率不变。

这意味着,本次LPR调整后,首套与二套房贷利率的下限将分别降至4%和4.80%。

三、本次LPR调整只是顺势而为:目前主要城市的首套房贷利率已经降至4%附近

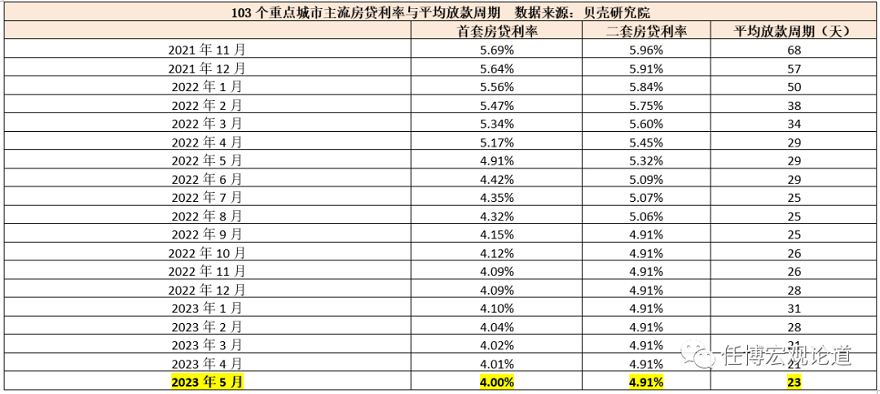

根据贝壳研究院公布的数据,目前103个重点城市的首套房贷利率已经降至4%,达到前文提及的“全国底”,而实际上自今年2月以来首套房贷利率已经由4.10%累计下调10BP,这意味着主要城市的首套房贷利率已经早于本次LPR调整之前(自2022年11月以来)便已突破了先前的“全国底”,因此可以说本次LPR调整只不过是顺势而为而已。

四、不要多想,房贷利率下调只是为了“保交楼”

(一)从央行公布的LPR调整结果以及103个重点城市的房贷利率来看,房贷利率下调的真正用意是为了“保交楼”。一个典型的例证是,自2022年10月以来103个重点城市的二套房贷利率始终保持在4.91%的水平上,而同期首套房贷利率累计下降15BP,这意味着通过降低首套房贷利率鼓励购买以新房为主的首套房是政策鼓励及努力方向。

所以与之相对应的是,市场上有些投资者比较看好地产行业的“竣工端”,但这种观点值得商榷,短期内没有住房消费支撑的“竣工端”并不牢固。

(二)本次首套与二套房贷利率的“全国底”同步下调10BP意味着,那些已经拥有首套房的市场主体也被鼓励加入到支持“保交楼”的队伍中,以释放其“需求”。

这就像汽车行业中的一句话“汽车消费要靠中老年人,年轻人是靠不住的”,地产行业“去库存”同样如此。

(三)那究竟什么样的“房贷利率调整”才不仅仅是为了“保交楼”呢?很显然,存量房贷利率调整才是。目前首套房贷利率与二套房贷利率下限已经分别移至4%和4.80%,但在2020年之前购房的那批人仍有很多在承担“5%以上”的房贷利率成本,这在一定程度上严重限制了其消费能力。不过,存量房贷利率的调整显然并非易事,会面临商业银行在内的较多阻力(包括合规方面)。

五、各地可以“因城施策”:大部分城市的首套房贷利率会逐步移至4%以下

(一)前文之所以称4%和4.80%为首套和二套房贷利率的“全国底”,原因是各地还可以根据自身实际情况,在全国底的基础上“因城施策”。也即目前房贷利率、首付比例的确定,采用全国、城市、银行三层定价机制,每一层的变化都有可能引发具体利率变动,这就意味着房贷利率从全国到地方,实际上是在执行因城施的差异化原则。具体看,

1、金融管理部门通过5年期以上LPR在全国层面给出房贷利率的(姑且称之为“全国底”),如目前首套房利率的底为“5年期以上LPR-20BP”,二套房利率的底则为“5年期以上LPR+60BP”。这里的“全国底”为不能突破的下限。

2、各地方在坚持因城施策这一原则的基础上,决定在“全国底”的基础上加多少基点或不加,姑且称之为“地方底”。

3、各银行结合自身经营、监管指导、客户资质等因素,自主决定在“地方底”的基础上加多少基点或不加。

(二)特别是,2022年9月与12月,央行与原银保监会连续发布两份文件,允许部分城市新建商品住宅价格环比和同比连续3个月均下降的城市,可阶段性放宽首套房贷利率下限。这意味着,部分“去库存”压力较大的城市在房贷利率上有更多灵活度。具体看,

1、2022年9月29日,央行与银保监会发布通知,明确以下政策调整要求:(1)对于2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市,在2022年底前,阶段性放宽首套住房商业性个人住房贷款利率下限;(2)上述条件的城市政府可自主决定阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限。

2、2022年12月30日,央行与银保监会发布《关于建立新发放首套住房个人住房贷款利率政策动态调整长效机制的通知》,明确(1)自2022年第四季度起,各城市政府可于每季度末月,以上季度末月至本季度第二个月为评估期,对当地新建商品住宅销售价格变化情况进行动态评估;(2)对于评估期内新建商品住宅销售价格环比和同比连续3个月均下降的城市,阶段性放宽首套住房商业性个人住房贷款利率下限;(3)对于采取阶段性下调或取消当地首套住房商业性个人住房贷款利率下限的城市,如果后续评估期内新建商品住宅销售价格环比和同比连续3个月均上涨,应自下一个季度起,恢复执行全国统一的首套住房商业性个人住房贷款利率下限。

(三)从这个角度看,4%的首套房贷利率下限在大部分城市守不住,所以未来首套房贷利率逐步移至4%以下应是比较明确的。根据国家统计局公布的今年5月70个大中城市新建与二手住宅价格环比变动情况,意味着“去库存”压力已有蔓延之势。

1、就新房住宅来看,有24个城市回落,回落城市数量环比增加17个,分别为长春、南京、厦门、郑州、深圳、昆明、重庆、唐山、包头、丹东、无锡、温州、赣州、济宁、岳阳、常德、惠州、桂林、南充、遵义。

2、就二手住宅来看,回落城市数量达到55个,环比增加21个,分别为北京、济宁、杭州、武汉、重庆、惠州、岳阳、西安、哈尔滨、唐山、宁波、锦州、牡丹江、南宁、贵阳、平顶山、济南、丹东、襄阳、广州、九江、银川、包头、深圳。

可以看出,二手住宅价格的压力更大,新房与二手房之间出现分化,表明市场对地产行业的预期在进一步走弱,其消费品属性更强,投资属性减弱。

六、LPR调整的背景:地产行业的困境有所加剧,但料本次调整对解决困境意义不大

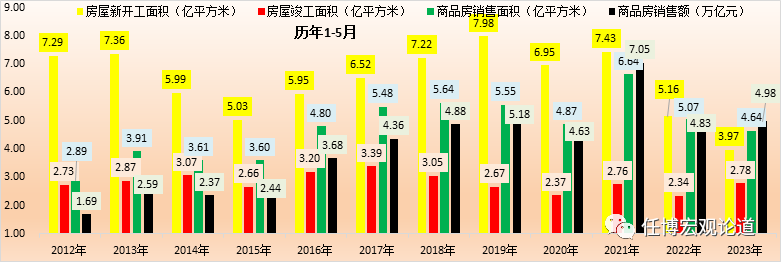

(一)本次LPR调整的背景之一是,前期地产行业销售端的修复似乎已经开始按下暂停键,保交楼工作也开始面临问题,地产行业投资端、新开工、施工等领域均面临较大问题,且困境有所加大。例如,今年1-5月,商品房销售额同比增长8.40%,环比下降0.40个百分点。同时,今年1-5月商品房销售面积同比下降0.90%(收窄幅度扩大0.50个百分点),显然出地产行业销售端在一季度好转后,5月重新转弱。

再比如,地产行业的其它指标呈现出更多问题,今年1-5月施工与新开工面积累计同比分别下降6.20%和22.60%(较1-4月分别扩大0.6和1.4个百分点),反映出当前施工与新开工动力仍显不足。

(二)不过,笔者认为,本次LPR调整对解决地产行业的问题帮助不大,效果应不会理想。这主要是因为,导致当前地产行业困境的根本原因是市场对经济基本面预期偏弱、信心不足,对地产行业的预期更是降至冰点,短期内政策面与市场面均很难改变。因此,在经济基本面向上的过程中,LPR调整也许能够起到“去库存”的作用,但在下行且会持续的大背景下,LPR调整只能起到“治标不治本”的作用,甚至连“治标”的作用也起不到。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号