本文共字,预计阅读时间。

本文聚焦近日发布的《私募投资基金监督管理条例》(以下简称私募条例)。

一、《私募条例》正式发布:私募领域第一部行政法规及上位法

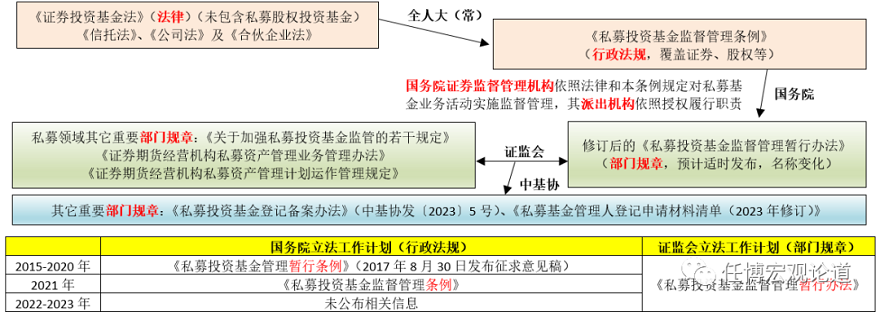

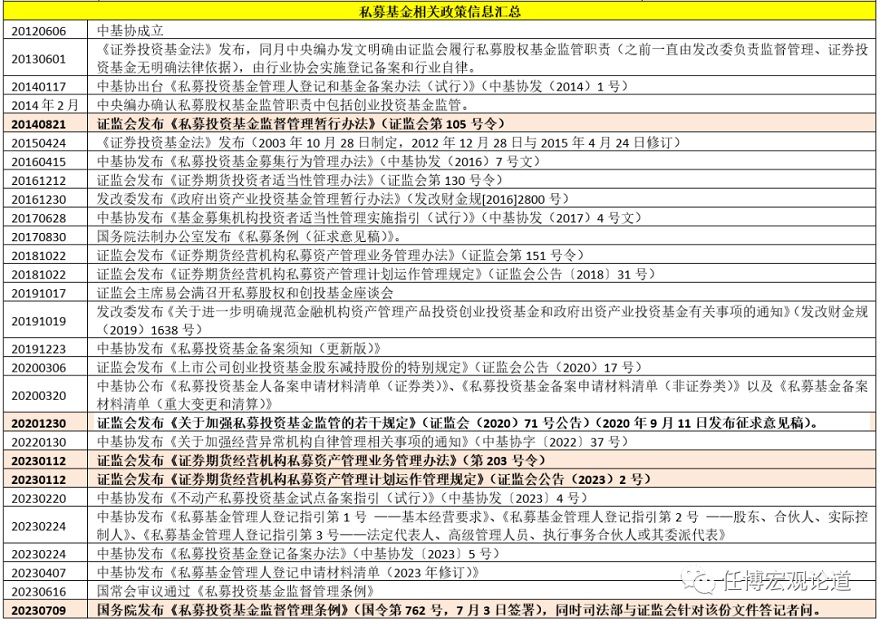

(一)2023年7月9日,国务院发布《私募投资基金监督管理条例》(国务院第762号令),距2017年8月30日发布征求意见稿已近六年之久,期间资管新规、私募资管新规等系列文件相继出台,如今的私募条例相较征求意见稿亦发生了较大变化。

其中,和征求意见稿相比,正式稿删掉了“暂行”二字,即由之前的《私募投资基金管理暂行条例》升级为《私募投资基金监督管理条例》。实际上,早在2021年5月27日国务院发布的《国务院2021年度立法工作计划》中,“暂行”二字便已被去掉。

(二)在国务院每年年中公布的立法工作计划中,2015-2020年期间均有提及《私募投资基金管理暂行条例》,2021年则删掉了“暂行”二字。不过2022-2023年期间连续两年未提及,使得市场一度猜测私募条例难以出台,此次正式出台算是给市场吃了一颗定心丸。

(三)比较值得关注的是,这是私募领域的第一部行政法规,之前的《私募投资基金监督管理暂行办法》、《关于加强私募投资基金监管的若干规定》及私募资管新规等均为由证监会发布的部门规章,层级上要比行政法规低一些。因此,私募条例为私募基金行业的监管提供了更高位阶的法律支撑及依据,弥补了国内私募股权、创投基金在上位法层面的长期空缺。

(四)由于《证券投资基金法》仅适用于证券投资基金,未能覆盖私募股权投资基金,这意味着私募条例基本可以被视为私募领域的上位法。从证监会公布的立法工作计划来看,私募条例正式发布之后,预计证监会也将适时发布修订后的《私募投资基金监督管理暂行办法》(2014年8月21日发布第一稿,届时可能也会把“暂行”二字删掉)。

(五)从2017年8月发布征求意见稿,至近期私募条例发布之间的六年时间里,资管行业迎来了根本性变革,如2018年4月资管新规正式发布(2017年11月发布征求意见稿)、2018年10月发布私募资管新规(2023年1月进行修订)等。这意味着,原来的征求意见稿从内容已经显得不合适宜,本次正式稿实际上极大程度上消化吸收了资管新规系列文件的政策导向,明确了私募基金行业的整体监管架构。总体来看,私募条例强调了对私募行业突出问题的源头管控,并划定了监管底线,从严规范私募投资基金“募投管退”各关键环节的相关活动,极大提升了私募违法成本,同时还对创投基金给予了倾斜性支持。

二、《私募条例》要点梳理剖析

(一)关注几个例外规定:政府引导基金保留监管空间、私募基金只能自行募集资金?

《私募条例》总共有八个例外规定,涉及的面比较广。具体看,

1、《私募条例》第5条明确“国家对运用一定比例政府资金发起设立或者参股的私募基金的监督管理另有规定的,从其规定”。这意味着和一般私募基金相比,需要考虑到政府引导基金的国资背景与产业引导属性,给予其一定监管空间,目前政府引导基金主要遵循《政府投资基金暂行管理办法》、《政府出资产业投资基金管理暂行办法》等文件。

2、《私募条例》第4条明确“私募基金财产的债务由私募基金财产本身承担,但法律另有规定的除外”。这意味着,在私募基金管理人、GP未尽到忠实义务时,也需要承担责任。

3、《私募条例》第10条明确“未经登记,任何单位或者个人不得使用“基金”或者“基金管理”字样或者近似名称进行投资活动,但法律、行政法规和国家另有规定的除外”。

4、《私募条例》第13条明确“私募基金管理人的法定代表人、执行事务合伙人或者委派代表、负责投资管理的高级管理人员按照国务院证券监督管理机构规定持有一定比例的私募基金管理人的股权或者财产份额,但国家另有规定的除外”。也即通常情况下,私募基金管理人的高管应持有一定份额,但特殊情况下可以不持有。

5、《私募条例》第17条明确“私募基金管理人应当自行募集资金,不得委托他人募集资金,但国务院证券监督管理机构另有规定的除外”。这条对私募基金行业影响较大,意味着私募基金在资金募集销售端会受到较大冲击,销售渠道会受到明显挤压,而商业银行等机构在代销私募产品时也需要注意合规问题。

6、《私募条例》第35条在定义创投基金时,明确“不使用杠杆融资,但国家另有规定的除外”。这意味着,创投机构对外融资的路径并没有完全被锁死。

7、《私募条例》第61条明确“境外机构不得直接向境内投资者募集资金设立私募基金,但国家另有规定的除外”,这里隐含的意思似乎是“间接”可以,不过仍存在合规问题。

(二)监管范围拓宽:对非管理人的GP提出明确监管要求

《私募条例》第2条明确由私募基金管理人或者普通合伙人管理的基金所进行的投资活动均适用本条例,同时第7条亦明确“以合伙企业形式设立的私募基金,资产由普通合伙人管理的,普通合伙人适用本条例关于私募基金管理人的规定”。这应是政策层面首次对管理人与GP相分离的架构提出了明确监管要求,有助于规范实践中借合伙企业募资但GP未登记为管理人的情形(管理人需要登记、基金需要备案)。

(三)符合规定的私募基金可豁免投资层级(创投基金和政府投资基金另行规定)

除资管新规严禁嵌套(公募基金豁免一层)外,目前政策层面并未对私募基金的投资层级做出明确规定。《私募条例》第25条明确“符合国务院证券监督管理机构规定条件,将主要基金财产投资于其他私募基金的私募基金不计入投资层级”(创投基金和政府投资基金的投资层级另行规定)。我们认为,这一规定对FOF行业、S基金是利好。

(四)遵循私募资管新规规则,明确禁止变相突破合格投资者人数的做法

在合格投资者人数方面,《私募条例》遵循了私募资管新规的规定,明确禁止变相突破合格投资者人数的做法,即其第18条规定“私募基金管理人不得采取为单一融资项目设立多只私募基金等方式,突破法律规定的人数限制;不得采取将私募基金份额或者收益权进行拆分转让等方式,降低合格投资者标准”。

也即,实践中无法再通过设立多只基金进行投资以及变相突破合格投资者人数的限制。

(五)打击“通道类”私募业务:资金募集和资产挖掘均不能假借他人之手

从具体内容来看,《私募条例》对通道类业务冲击较大,其私募基金管理人在募集资金、投资管理方面提出更为严格的要求,即资金募集和资产挖掘均不能假借他人之手。例如,《私募条例》第27条明确“私募基金管理人不得将投资管理职责委托他人行使”。再比如,《私募条例》第17条明确“私募基金管理人应当自行募集资金,不得委托他人募集资金,但国务院证券监督管理机构另有规定的除外”。

很显然,这对那些只是拥有私募牌照,但在资金和资产方面均没有能力的机构冲击较大。

(六)首次明确不得变相增加政府隐性债务

《私募条例》第24条明确私募基金财产不得用于经营或者变相经营资金拆借、贷款等业务,并特别提出私募基金管理人不得以要求地方人民政府承诺回购本金等方式变相增加政府隐性债务,这在私募行业相关文件中应属首次,这在一定程度上限制了地方政府利用产业引导基金进行招商引资而通过回购等变相增加隐性债务的行为。

(七)明确了管理人的诉讼主体资格和基金的股东资格

《私募条例》第11条明确“私募基金管理人还应当以自己的名义,为私募基金财产利益行使诉讼权利或者实施其他法律行为”,意味着私募基金管理人代私募基金诉讼的主体资格被明确下来。同时《私募条例》还明确了私募基金的股东资格,即其第21条还明确“私募基金管理人运用私募基金财产进行投资的,在以私募基金管理人名义开立账户、列入所投资企业股东名册或者持有其他私募基金财产时,应当注明私募基金名称”(目前工商部门还不接受契约型基金登记为公司股东)。

(八)保留空间:对管理人实行差异化监督、对私募基金实行分类监督(如创投基金)

《私募条例》明确根据私募基金管理人业务类型、管理资产规模、持续合规情况、风险控制情况和服务投资者能力等,对私募基金管理人实施差异化监督管理,并对创业投资等股权投资、证券投资等不同类型的私募基金实施分类监督管理。

以创投基金为例,《私募条例》会通过简化登记备案手续、减少检查频次、事项变更便利以及对主要从事长期投资、价值投资、重大科技成果转化的创业投资基金在投资退出等方面提供便利等给予差异化监管。

(九)强化监督处罚力度

总的来说,《私募条例》加重了对违法违规行为的处罚力度,并扩大了相关的责任主体。例如,将未办理备案私募基金的最高处罚从罚款3万提高到30万,同时明确直接负责的主管人员和其他直接责任人员也将被处3万元以上10万元以下的罚款。再比如,针对未履行登记手续便使用“基金”等字样进行投资活动的行为,可给予最高100万元罚款等。

三、结语

(一)《私募条例》的发布意味着私募基金行业终于迎来一部真正的上位法,后续证监会及中基协等应会根据《私募条例》相继修订有关文件。同时从《私募条例》的内容来看,私募基金行业的监管环境整体呈趋严态势,打击“伪私募”的方向没有发生变化,准入门槛不断提高,对管理人的要求也更为细化,似乎有朝着公募基金行业监管环境靠拢的趋势。

(二)实际上这种趋势或倾向早在2018年资管新规发布后便已经很明确,即在“破刚兑、去通道、降杠杆”的基础上,进一步向“净值化、标准化”的本源方向转型。这一过程中,以金交所、财富管理公司等为代表的“伪私募”成为重点整治对象,一系列风险事件也开始不断暴露,导致在趋严的监管环境下,私募行业不断承受着募集难、备案难的洗礼。

(三)从内容上看,《私募条例》明确更加强调私募回归本源,对私募基金管理人、普通合伙人的监管底线提出了具体要求,对创投基金、政府产业基金给予倾斜性支持,同时也透露出将会强化对“通道类”私募业务的监管。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号