本文共字,预计阅读时间。

本文核心观点:抖音如果开放基金销售,一定会给这个行业注入一剂强心针。但兴奋过后,怎么获客,怎么转化的老问题,仍然会摆在机构面前,每家也会交出不同的成绩单。经历了17年蚂蚁的抢滩登陆,21年招行的线上化销售机遇博弈,这次每一家机构都会早早站在起跑线,争取抢滩成功。然而,每家的起跑线也许并不相同。抖音的用户在真正未接触之前,我们的一切都只是想象,比如下沉市场,年轻市场等等。但已有一点可以确定,对抖音客户的投教,比过去的任何一个销售渠道的挑战都要大,大到会影响我们后续的大多数运营动作。

粉丝(客户)从哪里来?

2018年末,我已经在和我们的一些专业机构讨论怎么通过短视频提升用户的运营效果。蚂蚁推出梨视频,微信视频号各家基金公司纷纷入驻。

逃不开两个问题:

1.我们的内容抓不住用户的眼球,就谈不上用户的转化,甚至谈不上老客户留存。

用户不会无休止地刷理财的投教和产品介绍视频。用户刷短视频大多是为了消遣,放松和加强兴趣。

无疑蚂蚁的视频没法抓住用户的眼球。当我看一条又一条不同公司换着花样在讲要坚持定投的视频时,一分钟后,我就不会再有任何的兴趣继续看下去。

2.用户不会像买口红一样冲动下单,或者说,我们也不希望用户冲动下单。

那种直播的兴奋点,看到产品测评后的跃跃欲试,在基金产品的交易中,投前的引导只是冰山一角。投后客户的盈利体验、客户反馈,甚至客户间互动的内容、舆论,都成为了长期持续影响留存的因素。

瀑布流式的短视频,要的就是客户的粘性。客户在这个过程,不断地被信息轰炸,大脑处于放松的状态,产生了交易行为。但是在基金销售场景中,要么我们有极强的能力,能够让客户在放松状态下,也可以通过高标准的顾问式服务,让他们赚到钱,或者相信我们的赚钱能力。也许未来机构可以实现这些行为。但是当前,能拍着胸脯说自己能做到的机构,寥寥无几。要么,我们能帮助客户提高产品理财意识和投资判断,并提供各种工具,最终选择权交回给客户。而这种选择,长期的沉淀、积累,似乎天然是和让人上头、放松的短视频平台是相违背的。

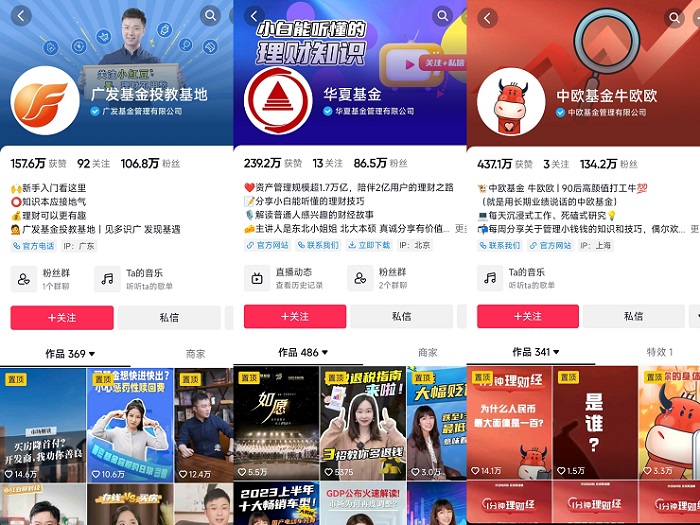

回到今天这个时间点上,广发、中欧基金等公司在抖音上的粉丝数已经超过百万,他们也投入了专业的精神维护这个平台。

然而,我能感受到,基金公司通过纯粹的视频,对客户的吸引力难以突破我们看到的“李佳琦们”以及各种千万粉丝的游戏主播们。

投资这件事,真的太难快速的“爽”了,不能快速产生购物的快感,不能产生猎奇的快感,不能轻易产生电动游戏、环球旅行、生活美事的共鸣感。

而上述的这些,都是短视频平台带给客户的“爽”感。

粉丝从哪里来,也许有两个思路:

1. 打不过就加入

打造“爽”感、共鸣感、猎奇感。这里可以有太多的细节策划来落地,随便列举一二,比如突然暴涨的收益,比如同样被“割韭菜”的共鸣,比如一些奇怪策略的执行,做客户想做却一直不敢做的事情。

2. 慢就是快

获客的本质是在有效的渠道路径下,甄别自己的动机客户,并且完成引流。21年市场情绪高涨时的各种财商课程,就是一种筛选兴趣客户的手段。也许我们很难通过某个活动或者大事件,突然引入海量客户。但我们仍然可以构建一套自己的框架体系。这种框架,可轻可重,比如买保险时经常使用健康诊断、基因检测作为引流方式来兜售疾病保险。对于资管领域,投教的学习、资产配置的诊断、攒钱计划这些工具细水长流。当有风来时,坚实的基础会成为快速扬帆起航的因素,会成为我们提前移动起跑线的积累和沉淀。

粉丝(客户)到哪里去?

没有太多的参考,但能看到不少的挑战。抖音的生活栏目,就是一个很好的参考。探店博主的亲历体验,外加一张团购券的福利,就可以打造一个微型网红点。客户的消费体验口口相传,在平台的分享又带来了传播。但还是上述的差异所致,基金的销售不像是一顿大餐,一支口红。如果硬要说消费中有什么需要长期售后和反馈的,也许就还剩下大件的消费品,比如卖车,卖楼了吧。汽车博主的评论区永远比博主本身的内容更加精彩,围绕着一个产品的长期消费体验,不同方向的观点彼此博弈,堪比一场大戏,最终他的影响变成了双刃剑。

同样的,理财产品的营销,可以预见的是,不同时间的不同用户,他们对产品产生了持续的分歧,而这些分歧信息对围墙外的用户时刻产生着影响。我们怎么引导这些客户,也影响了最终的结果。

近期有次机会和同业专家交流,他说的一句话让我印象深刻:“基金的销售人员比其他产品的销售也许有更高的收入,是因为基金销售的维度,难度要大于大多数的产品。”

确实,基金销售的转化受到三维、甚至四维的多重因素的影响。比如择时,择产品,择客户预期收益、风险承受能力。我们的客户,在很多时候自己都不知道自己是什么样的投资者,更别说他们清楚自己想要什么或者现在是不是想要了。

所以,我们的客户要去哪里这件事,一定是多层立体覆盖的一种方式的呈现,比如视频内容的本身、投顾的介入、提供提升客户认知的工具,再比如我们已经说“烂”的临门一脚的权益发放。

但可以预见的是,抖音的客户不会是简单、单一的用户画像,他们有着跨越多种需求、用户价值观以及行为习惯的现象。当然这也是字节系流量的密码,通过强大的平台分发机制、用户标签推荐系统,让用户不断地接收自己的兴趣内容,甚至发现自己的兴趣内容。

可预见的是,基金公司在未来可能的转化中,一定也会有着大量的客户服务、分层、分类服务和转换的压力。构建立体的、多类型的(但也不是多到真的需要千人千面)转化路径和方式,是引导客户去向的重要因素。

而产品的匹配,也是最易从低风险逐步切入的,待试探客户风格和反馈之后,再因地制宜地复用蚂蚁、招行,或是对客户进行特色的服务。

大多数事情皆可归因,暂时无法找到原因的,也许只是观察者观察的角度、高度、广度还未覆盖事物可以被观察到的一面吧。

本文作者:李超悦,道乐科技产品总监及营销事业部总监,8年专注互联网财富管理的营销领域,带领团队服务近百家公募客户

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号