本文共字,预计阅读时间。

三家省级农商银行被批复筹建

2023年6月26日,国家金融监督管理总局相继批复三家省级农商行的筹建(即辽宁农商行、山西农商联合银行和河南农商联合银行),标志着省联社改革进程明显加快。具体看,

(一)山西省联社:改制为山西农村商业联合银行,整个系统体量超过1.7万亿元

2022年12月29日,山西省联社召开社员大会,审议通过了《山西农村商业联合银行股份有限公司筹建工作方案》等相关议案,决定在山西省联社基础上改制组建山西农村商业联合银行,并成立筹建工作组,标志着山西省联社改革的大幕正式拉开。

山西省联社于2005年8月24日正式挂牌,由省内108家农商行和农信社自愿入股组成,营业网点达3005个,干部员工数量超过5万人。

截至2023年3月底,山西省联社全系统总资产达到17091亿元,存贷款余额分别为12764亿元和8012亿元,资本充足率为10.78%,不良贷款率和拨备覆盖率分别为3.14%和129.90%。

(二)河南省联社:改制为河南农商联合银行,整体系统体量超过2.2万亿

1、2022年11月23日,河南日报刊发题为《改革创新提升金融服务新质效》的报道,称河南农信社改革方案已获批复,将通过组建河南农商联合银行的方式,自上而下层层参股、注入金融机构资本(河南省财政厅与省属国企注资),理顺股权关系。

2、2023年1月14日,河南省省长王凯在作政府工作报告时提到“加快推进农信社改革,完成河南农商联合银行组建。抓好4家村镇银行后续风险处置,分类推进其他村镇银行改革重组”。

今年3月10日,河南省委省政府发布《关于做好2023年全面推进乡村振兴重点工作的实施意见》亦提出“加快农村信用社改革化险,推动村镇银行结构性重组”。

实际上早在2018年,时任河南省农信社党委书记、理事长王哲便提出组建河南农商联合银行的想法。2022年4月1日,河南省农信社主任郝惊涛曾介绍称“河南省农信联社总资产2.2万亿元,存贷款余额分别达到1.9万亿元、1.1万亿元”。

(三)辽宁省联社:改制为辽宁农商行,整个系统体量达万亿元左右

1、辽宁省联社于2005年7月20日正式挂牌成立,由市级农商行、市级农联社、县级农商行、县级农联社自愿入股组成,目前下辖沈阳、大连2家市级农商行以及28家县级农商行和30家县级信用社。

2022年11月26日,《辽宁日报》发布的《组建辽宁省农村商业银行股份有限公司公告》显示“沈阳农村商业银行股份有限公司与省内30家农信联社组建辽宁省农村商业银行股份有限公司(以监管部门核准名称为准)”。

2、2022年7月2日,沈阳农商行发布公告称,自公告发布之日起,辽阳农商行、太子河村镇银行的网点、人员、存款由沈阳农商行承接,掀开了辽宁地区中小银行整合的大幕,也为辽宁省联社的改革打下了基础。

辽宁农信系统的财务信息比较不完整,披露极不规范。截至2020年底,辽宁农信系统总资产达到9170亿元,2019年底辽宁农信系统的不良贷款率达到4.60%。

省联社改革的主要背景

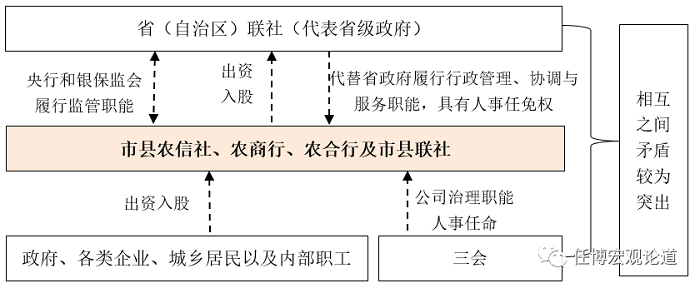

省联社是农信社改革背景下中央与地方博弈的产物,其在培育农信体系规范运作方面起到了重要作用,如省联社在改善农信社经营状况、推动规范运作和本地化运营、完善公司治理、化解历史包袱、清收不良资产、助力增资扩股、搭建各类平台等方面起到了重要作用。

不过,随着全国多数地区的农信社、农合行相继改制为农商行,针对省联社的改革变得越来越迫切。其中的背景主要包括以下几个方面,

(一)省联社作为行政管理机构的法律错和协调矛盾等特征比较突出

1、随着农信社与农合行纷纷向农商行转型,并成为市场化的独立法人金融机构,作为行政管理机构的省联社与作为独立法人的农商行在公司治理机制与市场化运行等诸多方面的矛盾也越来越突出。

例如,省联社对辖区内县级联社、农商行的人事任免以及任务管理带有越来越多的行政色彩,其通过人事任命和管理权取得了对农信社的全面管理权,对农商行的独立经营和公司化运营形成明显掣肘。

2、尽管监管部门已赋予省联社较大的权利,但现实中省联社通常会将这一管理权不断延伸,覆盖至人事任命、战略发展、员工招聘、薪酬确定、费用控制、系统连接、信贷审批等各个环节,不仅严重破坏了农信体系的独立经营地位,还导致省联社内部腐败问题频发。这主要是因为,在目前监管体系下,人财物等权力过分集中于省联社,腐败现象便难以避免。

特别是,2015年以来,江苏省联社任免辖区内农商行管理层遭到抵制、常熟农商行董事会投票否决了省联社选派的两位副行长以及安徽桐城农商行在其董事长的选任上激烈博弈等事件均表明,省联社与下辖成员机构之间的矛盾已非常突出。

(二)农信体系的公司治理体系逐步完善,省联社地位愈发尴尬

省联社作为中央与地方博弈的产物,最初的使命是掌握辖区内金融机构的主导权,以及帮助农信体系化解风险,也即在承担责任的同时(如风险防控处置责任),也被赋予了一定权力。

不过,农信体系本身是省联社的入股股东,但省联社却依靠省级政府的授权反过来履行对农信体系的行政管理职能,这一畸形的治理架构显得与现代公司治理体系格格不入。

特别是,随着农信社、农合行逐步向农商行转型,代表行政管理职能的省联社与以“三会一层”为代表的公司治理体系之间存在天然矛盾,导致三会一层很容易基本形同虚设、决策流于形式,省联社的地位也愈发尴尬。

与此同时,“省联社——县级法人主体”二元管理模式的矛盾也越来越突出,专门针对省联社的改革进程亦有所加快。

(三)潜在及巨大的金融风险隐患使得省联社改革具有紧迫性

1、除省联社与农信体系之间的矛盾比较突出外,省联社自身也存在诸多问题。2007年,原银监会对内蒙古、江西、河南、广东、四川等5家省联社的现场检查便揭示了一些问题,如对农合机构偏离支农服务主业没有有效纠正;严重违反监管规定,违规设立实体企业、未经批准超范围开展业务等;越权干预农合机构经营决策,违规牵头组织发放大额、异地、非涉农贷款,形成大额风险暴露等等。

2、近年公布的《中国金融稳定报告》均表明,高风险机构主要集中在农信系统中,尤以辽宁、河南、河北等地最为突出,其中隐藏的巨大金融风险隐患已经很难通过农信系统中单个成员的力量进行化解。

通过加快推动省联社改革,不仅能够降低股权结构和公司治理问题,还可以快速进行不良资产处置和风险化解。为此我们看到,很多地方的省联社改革,基本上均和不良资产清收结合在一起,如河南便提出将省联社改革与“不良资产清收、改制化险、惩治金融腐败、打击金融犯罪”等四项任务结合推进。

省联社改革的当前实践

实践来看,目前省联社改革的常见模式主要有统一法人模式、银行控股公司模式、金融服务组织模式以及联合银行模式等几种。

其中,直辖市为统一法人模式,陕西、宁夏、河南、江苏、贵州均拟定银行控股公司模式(参股辖区内各农商行与农信社),浙江拟定为“联合银行+银行控股公司”模式,广东省联社则弱化为协会(即金融服务组织模式)。

(一)直辖市模式:建立统一且彻底的省级法人农商行(天津有点例外)

除天津同时拥有天津农商行与天津滨海农商行外,直辖市主要通过建立统一的法人省级农商行来进行改革,如北京农商行、重庆农商行和上海农商行正属于这一情形。

其中,上海农商行是在上海农信社的基础上于2005年8月改制而成,北京农商行正是由北京市原127家法人农信社以发起设立方式于2005年10月改制组建而成,重庆农商行则是由重庆农信社于2008年6月改制而成。

天津农商行是由天津农村合作银行和9家区县行社于2010年6月改制而成。天津滨海农商行是在天津塘沽农合行、天津大港农合银行和天津市汉沽区农信联社等三家行社改制重组的基础上,由天津农商行与国际金融公司等15家法人股东于2007年12月共同发起设立。

(二)辽宁模式:组建省级法人行,但并不彻底(辖区内仍有部分农商行继续存在)

和四大直辖市建立统一的省级法人农商行相比不同的是,辽宁农商行由沈阳农商行和30家农信联社组成,债权和债务亦由辽宁省农商行承接。

不过此次改革后,辽宁地区仍有25家县级农商行及大连农商行继续作为独立法人存在。也即,辽宁的改革模式相当于跳过了县级农信社改革这个环节。

这意味着,辽宁省的农信社改革并没有一步到位,考虑到辽宁地区农信系统的潜在风险隐患较大,预计后续辽宁地区县级农商行的合并重组进程还将继续(当然也排除剩余26家农商行后续会逐步并入省级农商行)。

(三)浙江模式:“联合银行+银行控股公司”模式,成立浙江农商联合银行

1、2022年4月11日,浙江银保监会核准了浙江农村商业联合银行的开业申请(浙银保监复〔2022〕178号),注册资本为50.25亿元。这标志着,浙江农商联合银行为我国第一家深化改革、由多家农商行联合发起且保留独立法人地位的省联社转型体。

2、浙江农商联合银行的业务范围包括(1)办理或者代理行社的本外币资金清算和结算业务;(2)参加资金市场,为行社融通资金;(3)组织行社之间的本外币资金调剂;(4)代理发行、兑付、承销政府债券;(5)从事同业拆借;(6)买卖、代理买卖政府债券、金融债券;(7)买卖、代理买卖外汇;(8)从事统一银行卡(贷记卡)品牌业务;(9)经批准的其他业务。

可以看出,浙江农商联合银行不能从事吸收公众存款、发放贷款、办理票据承兑与贴现等业务,但可以买卖或代理买卖外汇等业务。

3、实际上,浙江农商联合银行的成立早有先兆。

(1)2021年10月21日,银保监会首席检查官、办公厅主任王朝弟在国新办发布会上表示绝大部分省份已经上报了深化农信社改革方案,且浙江省的农信社改革方案即将落地。

(2)2021年12月,浙江省联社党委书记、理事长王晓龙在2022年新年贺词中表示“……获得国务院批准同意成为全国深化农信社改革‘第一单’,为农信改革发展提供了‘浙江方案’”。

(3)2022年1月24日,浙江省地方金融监督管理局发布的《钱塘江金融港湾发展实施计划(2021-2025年)》便提出“推动将省农信联社改制为浙江农村商业联合银行,成为一家具有独立企业法人资格的地方性银行业金融机构(即浙江农村商业联合银行”。同日,银保监会2022年年度工作会议亦提出2021年的工作之一是“推动浙江省联社改制组建浙江农商联合银行”。

(4)2022年3月25日,浙江农村商业联合银行创立大会暨第一次股东大会召开,这意味着,浙江省农村信用联社即将成为历史。

目前浙江省农信系统共有82家成员(81家农商行和象山农信联社),这82家成员的总资产规模合计达到4万亿左右,其中总资产超过1000亿元的成员有6家,从高到低依次为杭州联合农商行、萧山农商行、余杭农商行、鄞州农商行、慈溪农商行和瑞丰农商行(已成为A股上市银行)。

4、总体来看,省联社改制为农商联合银行的好处大致有以下几个:

(1)省联社不再是单一的省级行政管理机构,而是变成具有独立法人地位的金融机构,公司治理更趋完善,且相当于多了一个金融牌照。

(2)原省联社下辖的农商行与农信社等法人将继续保留,即农商联合银行与农商行等两级法人同时存在,维持了农村金融法人机构数量的基本稳定。

(3)变成独立金融机构后,农商联合银行将可以开展业务,增加一些新职能,如买卖政府债券和金融债券、开展资金融通业务等。

(4)农商联合银行可以以独立法人金融机构的名义,申请理财公司、消费金融公司等非银金融机构牌照,对外统一品牌,改变单家农商行实力不足的窘境。

(四)河南模式:“三级架构”下的农商联合银行,但与浙江模式相比有较大差别

虽然河南的省联社改革方案也是组建省级农商联合银行,但河南模式与浙江模式相比还是有较大差异,具体有自身特色。具体看,

1、河南省财政厅及省国企注册组建为河南农商联合银行(有限牌照经营),并进一步对市县法人机构(以省辖市农商行)进行股权投资。

2、市级层面组建市级农商行,即郑州市(城乡一体化较高)、漯河市和三门峡市(法人机构数量少且资产规模小)以及其余的省辖市以市为单位组建统一法人。

3、在未实行统一法人的15个省辖市中,保留县域机构法人地位不变,省辖市农商银行则向辖内县域法人参股注资,并对未改制的县域农信社逐步推进组建县级农商银行。

可以看出,河南省联社改革模式可以概括为“省控市、市控县”的三级管理架构。

(五)宁夏与陕西:“两级架构”下的银行控股模式(宁夏黄河农商行和陕西秦农银行)

宁夏和陕西等地区采取的是银行控股模式,即分别成立了宁夏黄河农商行和陕西秦农银行,以通过整合省级联社和不同层级的市县级联社,来逐步改制成独立自主经营的农商行。

1、2008年12月8日,宁夏农信联社与银川市联社合并改制成立宁夏黄河农商行,并通过对宁夏农信系统19家独立法人机构的入股,实现对宁夏全区19家信用社、信用联社、农商行的联营持股。

2、2015年5月,成立的秦农银行正是在原西安市碑林区、新城区、莲湖区、雁塔区、未央区、灞桥区农村信用合作联社基础上,以新设合并方式组建。

(1)2017年6月30日,在原西安市户县、周至县和蓝田县农信联社的基础上,秦农银行以收购合并方式全资控股组建了陕西户县农商行(后更名为西安鄠邑农商行)、陕西周至农商行、陕西蓝田农商行。

(2)2018年3月30日,成功吸收合并了阎良区、临潼区、高陵区3家联社,并将其更名为阎良支行、临潼支行和高陵支行。

(3)2021年3月秦农银行董事会审议并通过了吸收合并西安鄠邑农商行、西安市长安区农信联社相关的议案,同年9月14日获得批复。

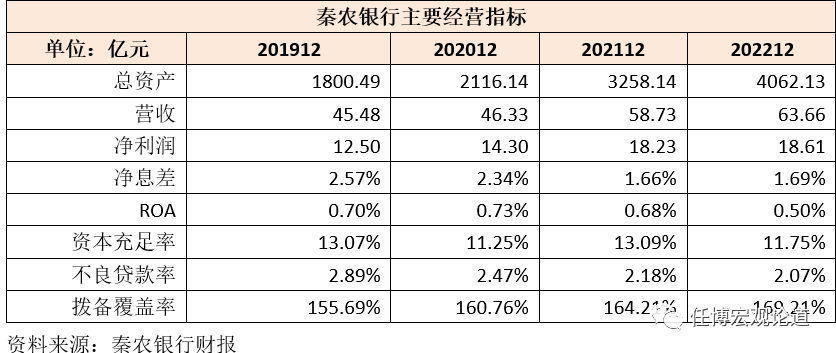

经过一系列收购后,秦农银行的实力得以大幅提升。截至2022年底,秦农银行的总资产达到4062.13亿元,在农商行系统中位居前列。

(六)广东:省联社转型为金融服务公司,多家市县级农商行并存

按照广东省目前的方案,预计广东省联社将逐步弱化为金融服务公司,也即省联社旗下各农村金融机构的行政管理权将逐步由省联社移交至当地政府。

这其中比较典型的代表便是已与广东省联社实现“脱钩”的广州农商行、深圳农商行、东莞农商行、珠海农商行以及顺德农商行等,巧合的是这几家农商行所在地也均是广东当地的头部城市。

2022年2月16日,港股上市银行东莞农商行(9889.HK)发布公告明确,根据2022年2月15日东莞市政府印发的文件,东莞农商行与普宁农商行的管理权从广东省联社整体移交至东莞市政府,同时东莞市政府委托东莞农商行协助管理普宁农商行。

目前,广东地区已经与省联社实现“脱钩”的几家农商行还相继参股或代管了广东部分地区的农信机构,这意味着广东省联社的方案(即金融服务模式)也基本得以明确,即多家市县级农商行并存。

省联社改革的整体思路:淡化行政色彩,“一省一策、因地制宜”

(一)省联社改革目的是厘清省联社与辖区内农村金融机构之间的关系,推动省联社成为一个产权清晰、权责明确、政企分开、管理规范的现代金融机构,淡化省联社的行政管理色彩,使其成为真正的法人经营实体,回归经营本色,实行自主经营,自担风险、自负盈亏、自我约束的独立金融企业,依法开展业务。提高农信系统的风险化解和防控能力。

(二)目前监管部门已将省联社改革相关文件下发至各地省级政府,多数省级政府亦已制定完成对应细化方案,上报银保监会、央行等金融管理部门进行审批。

考虑到各地经济发展水平不平衡、农信系统发展水平参差不齐、定位上差异明显、推进阻力与动力不同等因素,各地在推动省联社改革方面需要按照“一省一策”的思路,选择符合自身实际的模式推进。

(三)这里的“一省一策、因地制宜”原则实际上是,借助于省联社改革这一进程,把农信系统的改革融合在一起,以全面推动地方中小银行深化改革、化解风险,维护好区域金融稳定。至少从目前看,山西、河南、辽宁等地区的省联社改革是秉持着这种思路的。

(四)从部分地区的已实践来看,省联社改革的模式是多样且丰富的,其关键在于理清理顺改革架构,如新老股东的衔接、公司治理机制的构建、管理架构的设定、业务结构的选择、县市级农信机构的股权结构设置、各级法人的职责权限边界界定等等。

目前看,四大直辖市行动最早,改革也最为彻底,而广东、浙江等地区的省联社改革亦比较主动,其它地区的改革则需要考虑更多因素(特别是在风险化解方面)。

总之,由于农信系统中的股东数量众多、背景繁杂以及潜在风险隐患较大,各地区在推进省联社和整个农信系统改革的进程中,既需要充分借鉴已有模式,亦应对其它模式保持开放态度。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号