本文共字,预计阅读时间。

本文聚焦近期市场比较关注的全国首家“双牌照”境外银行。

一、全国首家“双牌照”境外银行正式开业

(一)2023年8月1日,大新银行有限公司深圳分行正式开业,深圳特区报、21世纪报等媒体纷纷刊载相关新闻,并赋予其全国首家“双牌照”境外银行的定位,引起关注。

大新银行有限公司深圳分行开业后,意味着大新银行集团在境内同时拥有大新银行(中国)和大新银行深圳分行两大主体,即大新银行在境内同时拥有子行和分行两个主体。

(二)公开信息显示,自2006-2007年外资法人行渐成趋势以来,已转制为法人行的外国银行分行纷纷于2013-2015年期间集中关闭,因此大新银行算是严格意义上的首家全国“双牌照”境外银行。其中,比较容易让人混淆的三井住友银行(中国)与日本三井住友信托银行股份有限公司上海分行并不符合条件,这主要是因为三井住友银行与三井住友信托银行为两家相互独立的机构。

二、“双牌照银行”的政策背景:吸收港澳地区允许“分行”与“子行”并存的经验

(一)本次全国首家“双牌照”境外银行落地大湾区,其实是体现了内地监管政策对港澳地区经验的吸取。这主要是因为,“分行”与“子行”并存的局面在内地可能比较新鲜,但在港澳地区却比较正常,如澳门同时存在工银澳门与工行澳门分行、中银澳门与中行澳门分行,香港亦存在交银香港与交行香港分行、建银亚洲与建行香港分行、工银亚洲与工行香港分行、中银香港与中行香港分行、永隆银行与招行香港分行等等。

也就是说,双牌照银行这个理念在港澳地区早有体现,且基本为中资银行。这主要是因为,内地的资本账户并未完全开放,从而使得“双牌照”银行有存在的必要。

(二)实际上,在港澳地区,中资银行的子行通常服务于零售客群,而分行则通常服务于企业客群与大金融市场业务,二者之间有明确分工。这个差异在内地亦比较相似,如内地的外资法人行开展零售业务受限制较少,而外国银行分行则受到较多限制。

从这个角度来说,《《关于金融支持粤港澳大湾区建设的意见》(银发〔2020〕95号)允许外资银行在大湾区同时设立分行与子行,可能也是为了和港澳地区保持一致。

三、大新银行有限公司深圳分行缘何关了又开?

(一)大新银行深圳分行于2008年改制为法人行后,直至2013年才关闭深圳分行

1、在2008年6月大新银行深圳分行改制为大新银行(中国)后,“分行”与“子行”并存的格局已经存在,即大新银行(中国)与大新银行有限公司深圳分行。不过这一现状违反监管规定,为此2013年8月原银监会批准大新银行有限公司关闭深圳分行。

2、这里的政策依据主要源于2006年的一份文件,即2006年11月11日国务院发布的《中华人民共和国外资银行管理条例》(国务字第478号令)明确“外国银行分行改制为由其总行单独出资的外商独资银行的,经国务院银行业监督管理机构批准,该外国银行可以在规定的期限内保留1家从事外汇批发业务的分行”。

(二)2019年开始政策层面允许“双牌照”境外银行的存在

1、2019年9月30日,第三次修订的《中华人民共和国外资银行管理条例》明确“国银行可以在中华人民共和国境内同时设立外商独资银行和外国银行分行,或者同时设立中外合资银行和外国银行分行”,为“双牌照银行”的存在打开了大门,据悉大新银行正在此时萌生了重新设立深圳分行的想法。

2、2020年4月,原一行两会一局联合发布《关于金融支持粤港澳大湾区建设的意见》(银发〔2020〕95号),明确提出“支持境外银行在粤港澳大湾区内地同时设立分行和子行”,为各银行在湾区同时设立分行与子行打开了通道,据此湾区也成为“双牌照”的理想之地。

(三)全国首家:大新银行于2022年6月获批筹建深圳分行,2023年3月获准开业

虽然2019年9月政策层面便已经放开,直至2022年,上述政策才真正落地。2022年6月,原银保监会批准大新银行有限公司筹建深圳分行,打破了“分行”与“子行”无法并存的局面。2023年3月大新银行有限公司深圳分行获准开业,同年8月1日深圳分行正式开业,标志着全国首家“双牌照境外银行”格局正式开成。

(四)双牌照银行的四点逻辑浅析

至于为何要同时设立分行与子行,我们理解其中的逻辑可能在于:

1、分行与子行虽然都是外资行,但定位上还是有些差异,后者基本视同境内银行监管,前者则总体按照境外银行分支机构的模式监管,口径、考核与监管力度上相对松一些(如分行可以豁免资本充足率等监管指标的考核)。

2、子行虽然可能开展零售业务,但目前外资行在境内的零售业务开展情况并不理想,而其在开展对公业务方面常常受到资本金的约束较大。相较而言,分行的营运资金由境外母行拨付,弹性更大,更便于服务大客户,因此双牌照银行可以更好服务大型客户。

3、境内子行的资本金均视同境内资金,而境内分行的资金金则由母行通过境外人民币资金池的方式拨付,视同境外资金,有利于开展跨境业务。特别是,外资银行与内地子行的业务往来基本被视同同业关系,而与其内地分行的业务往来则视同在同一体系内。

4、在服务同一客户方面,由于境内外资金来源属性与成本的差异,分行与子行并存的模式有助于通过FTP的方式进行平衡,实现对客户的综合服务能力提升。

例如,对于同一客户而言,当前子行可以发挥内地资金成本较低的优势,而分行则可以发挥资本金规模较大的优势。

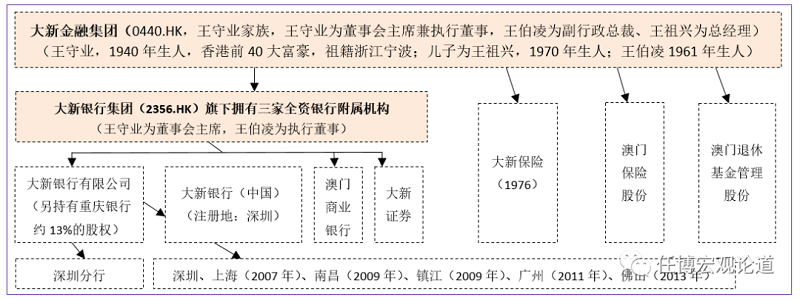

四、拆解大新系

(一)王守业家族创立:拥有银行(大新银行与澳门商业银行)、保险、证券等主体

大新系由王守业家族创立,其源头为1987年上市的大新金融集团(0440.HK)和2004年上市的大新银行集团(2356.HK),而前者为后者的主要股东。

1、除大新银行集团外,大新金融集团还拥有3家非银行机构,分别为大新保险(1976)有限公司、澳门保险股份有限公司以及澳门退休基金管理股份有限公司。不过从体量上看,大新银行集团才是大新金融集团的主体,非3家非银行机构的体量较小。

2、大新银行集团旗下拥有大新银行(另持有重庆银行13%的股权)、澳门商业银行、大新银行(中国)等三家全资银行附属机构和1家券商(即大新证券)。

目前,三家全资银行机构在港澳及内地拥有约70个营业网点。

(二)体量在2600亿港币左右:大新银行是核心主体

截至2022年底,大新金融集团的总资产为2598亿港元左右。

1、截至2022年底,大新银行总资产为2529.16亿港币、存贷款余额分别为1998.03亿港元和1427.15亿港元,全年实现营收68.16亿港元、净利润15.88亿港元。

2、截至2022年底,大新银行(中国)的总资产为99.85亿元人民币、存贷款余额分别为78.70亿元和51.15亿元,不良贷款率和拨备覆盖率分别为1.01%和149.40%、ROA与ROE分别为0.23%和2.38%,全年实现营收2.30亿元、净利润为2400万元。

3、截至2022年12月底,澳门商业银行的总资产为226亿澳门元,存贷款余额分别为197亿澳门元和141亿澳门元,全年实现营收3.45亿澳门元、净利润0.24亿澳门元。

(三)大新银行在境内的发展历程简述

1、大新银行最早于1993年在深圳设立办事处,并于2004年2月获准升格为深圳分行,可以说深耕内地至今已有20年左右的时间。

2、2007年7月,原银监会批准同意大新银行在中国内地分行改制为大新银行(中国),在此之前大新银行已完成了在上海设立分行的目标。改制为外资法人行后,大新银行(深圳)又先后在南昌、深圳、镇江、广州、佛山等地设立了分支机构。

3、2013年8月,原银监会批准大新银行有限公司关闭其深圳分行,随后大新银行直接通过其境外主体大新银行有限公司在深圳设立分行(2022年6月获批筹建、2023年3月获批开业),此时离大新银行有限公司关闭深圳分行仅相隔9年左右。

五、结语

(一)大新银行作为全国首家“双牌照”境外银行具有极好的宣传价值,这从深圳各类官方媒体的主动和大力宣传中便可见一斑。

(二)在大新银行成为全国首家后,我们相信还会有第二家、第三家,这主要是因为既然政策层面已放开了“分行”与“子行”并存的约束,就不会只有一家。

(三)考虑到双牌照银行主要存在于港澳地区,而大湾区一体化是未来趋势,预计后续内地双牌照银行继续落地在湾区的可能性较大(如香港有一家后、澳门理应有一家),当然也不排除上海等地区积极争取。

(四)双牌照银行的主要问题在于必要性。考虑到人民币国际化的前提不再是资本账户的自由开放,或者说至少不把资本账户的放开作为必要和首要任务,意味着资本账户短期内放开的可能性较低,政策层面看也没那么有必要和迫切,此种背景下跨境业务的推进显然仍会受到政策层面的较大影响,而“分行”与“子行”并存的局面显然有助于应对该局面。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号