本文共字,预计阅读时间。

文/搬砖民工 看懂经济专栏作家

存款是商业银行的重要负债来源,各家银行因为经营策略不同,对于存款的管理也有所不同。本文试图从股份制银行入手,扒一扒各家股份制银行存款的秘密。(分析采用不含应计利息的存款数据,来源为wind数据和各家银行财报。)

对比各家股份制银行的存款规模和增速情况,可以看出:

(1)各家银行在负债类型管理上存在较大差异,招商、广发和浙商银行存款对总资产贡献度较高,因此存款方面政策的变化,对招商、广发和浙商银行经营的影响可能相对更大;从存款管理能力看,招商和浙商银行相对较强。

(2)存款利率调降对各家股份制银行存款总额均有影响, 对民生、光大、华夏和渤海银行存款综合影响更大;存款利率调降对各家股份制银行存款总额影响的时间大概为半年。

(3)公司客户对于存款利率的敏感程度大于个人客户;

(4)活期存款和定期存款的相对变化,侧面映证了M2和M1剪刀差的变化,经济下行阶段中调降存款利率,可能会迫使储户将一部分活期存款挤出到定期存款。

对比存款总规模和增长速度

存款总额

从各家股份制银行的存款总额看,招商银行、中信银行和浦发银行存款总额位居前三甲,广发银行的存款总额有逐渐赶超华夏银行的趋势。如果结合各家股份制的总资产规模情况,以2022年数据看各家股份制银行存款对总资产的贡献度(存款规模/总资产)排名情况如下:

存款对总资产贡献度越高,银行对于存款管理的重视度理论上就会越高。从上表可以看出,招商、广发和浙商银行存款对总资产贡献度较高,中信、浦发和兴业银行的存款对总资产贡献度一般,证明各家银行在负债类型管理上存在较大差异,存款方面政策的变化,对招商、广发和浙商银行经营的影响可能相对更大。

从各家股份制银行的存款总额同比增速看,2021年下半年存款利率调降后,各家银行存款总额同比增速均有所下滑,但是2022年下半年存款利率调降后,存款总额同比增速仅广发、渤海、恒丰三家下滑,其他股份制均有所上升,其中招商、浙商和平安银行的同比增速较快。2023年上半年,有数据可查的几家股份制银行存款总额同比增速,除渤海、浦发高于去年同期增速外,其他几家银行同比增速均下降,且仅华夏银行的存款总额同比增速为负。

存款总额同比增速

从各家股份制银行的存款总额环比增速看,存款利率下调对各家股份制银行存款总额均有影响,其中对民生、光大、华夏和渤海银行存款综合影响更大。存款利率下调后半年之内,各家股份制银行的存款总额都有所恢复。2023年上半年,中信、浙商、兴业银行环比增速较快,整体而言,除中信、兴业、渤海银行存款总额环比增速好于去年同期之外,其他有数据可查股份制银行存款总额环比增速均差于去年同期。

存款总额环比增速

对比分类存款规模和增长速度

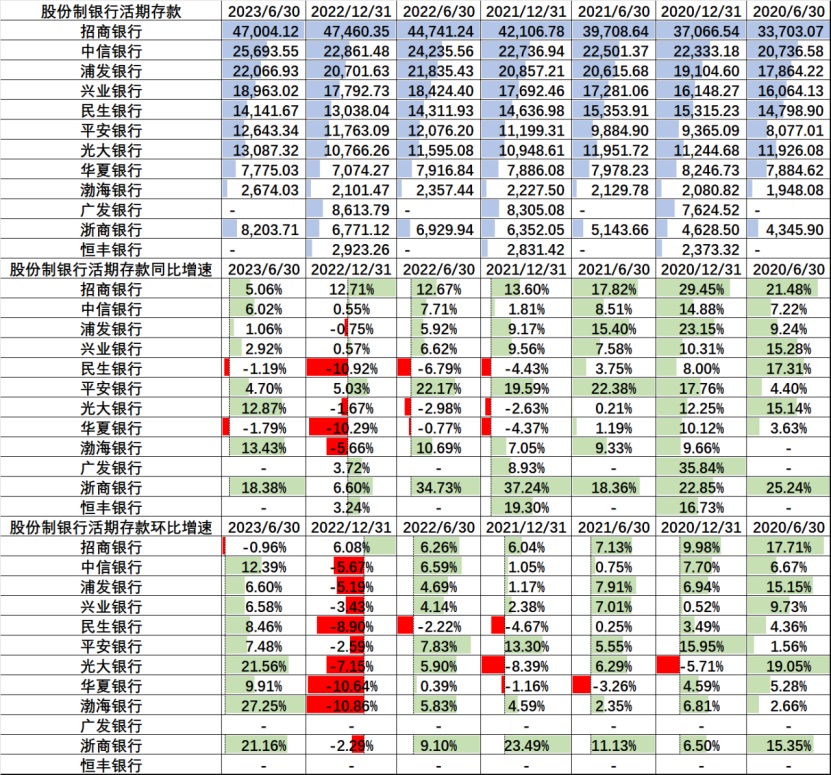

从存款的定、活期分类上看,除招商银行主要为活期存款外,其他股份制行主要存款类型为定期存款,其中渤海、光大银行定期存款规模占存款总额的比例较大,这就意味着招商银行在存款成本控制上相比其他股份制银行更有优势,而渤海、光大银行存款的成本压力就相对更大。

由于活期存款的流动性更强,存款利率调降后,除招商银行外,其他股份制银行活期存款流失明显,突出了招商银行的较好的存款管理能力,同时,对比降准后银行活期存款流失情况,可以看出浙商银行在存款管理方面也具有一定优势。另外,从活期存款流失、定期存款增加,也侧面映证了M2和M1剪刀差扩大的现象,经济下行阶段中调降存款利率,可能会迫使储户将一部分活期存款挤出到定期存款。

活期存款

定期存款

从存款客户分类上看,各家股份制银行存款客户主要为公司客户,并且公司客户对于存款利率的敏感程度大于个人客户,造成个人客户存款同比和环比增速均强于公司客户,特别是去年下半年降息后,各家股份制银行企业存款均为流出状态,而个人存款反而呈现较大规模的流入(除了个人存款对存款利率变动的敏感性较低以外,还可能与去年四季度资管产品破净,导致理财赎回转为存款有关)。

公司存款

个人存款

通过上述对比分析,可以发现股份制商业银行在存款管理上还是存在明显差异的,如何在存款利率下调的背景下,稳定存款规模,或者说稳定活期存款规模,可能是当前各家股份制银行面临的一个问题,也对未来各家股份制银行精细化管理存款结构提出了更高的要求。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号