本文共字,预计阅读时间。

【中国金融案例中心 编译:谢彬彬、李锡雯】

在9月18日发布的《全球支付报告》中,麦肯锡根据全球47个国家超过25种支付产品的数据总结了2022年全球支付行业的发展状况:1)全球支付收入连续两年实现了两位数增长;2)印度跻身支付收入排名前五的国家;3)利息收入多年来首次贡献了近一半的收入增长;4)2022年,全球现金使用量下降了近4个百分点,在过去五年中,电子交易的增长率几乎是支付收入总体增长率的三倍。麦肯锡还对支付行业的演变进行了预测,认为行业正处在第四个时代——“脱钩”时代的边缘,银行等支付行业参与者将面临新的发展机遇。

2022年支付行业收入情况

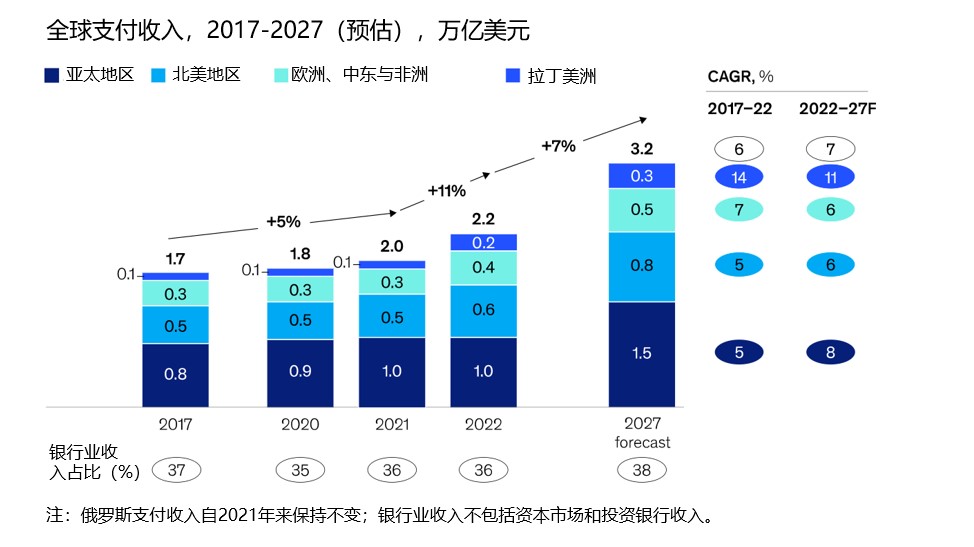

全球支付行业在2022年表现出了显著的弹性,克服了各种地区性阻力。支付收入增长了11%,连续第二年达到两位数,总收入超过了2.2万亿美元,创下历史新高。

图1 全球支付收入增长趋势

从地域上看,北美地区、拉丁美洲地区和欧洲、中东与非洲地区(EMEA)均实现了两位数的增长。对全球支付收入贡献最大(占比47%)的亚太地区仅增长了4%,其中中国地区的支付收入下降了3%。主要原因在于2022年中国地区信用卡交易额有所减少,以及支付商为刺激中小企业活动及抵抗新冠疫情对宏观经济的冲击所采取的费用优惠措施,这使该地区交易费用下降了5%,降至2550亿美元。全球支付收入排名靠前的国家是巴西、印度、日本和美国,在利息和费用收入方面都呈现出稳定的表现。

从收入来源看,2022年支付收入的增长约有一半来自利率上升带来的利息收入,打破了长期以来以交易手续费为主要增长来源的趋势。从客户群体来看,商户和消费者收入分别占比总收入的53%和47%。这一比例也因地区而异,亚太地区和EMEA地区商户收入占主导地位,而北美和拉丁美洲地区消费者收入仍占主要比重。此外,跨境支付力度尤其强劲。2022年,跨境资金流动达到约150万亿美元,一年内增长了13%。这种资金流动带来了更大的跨境收入增长,增长了17%,达到2400亿美元。

未来收入增长点:即时支付与数字钱包

麦肯锡分析表明,未来的支付收入增长可能会受到即时支付创新和某些地区数字钱包兴起的刺激。在过去五年中,电子支付交易量的增长率(17%)持续高于支付收入的增长率(6%),这表明了支付偏好的持续演变。

这种演变也体现在现金使用中。2022年,全球现金使用量下降了近4%,即时支付的发展在这其中发挥了关键作用。以巴西为例,其现金使用量在去年下降了7至10个百分点,同时该国正在积极发展PIX即时支付网络。根据预测,到2027年,巴西支付收入增长将有一半来自即时支付。

但对于即时支付,全球各地区的发展速度不尽相同。印度、德国等国家对于即时支付的发展较为滞后,预计未来即时支付收入增长潜力较弱。英美等成熟市场即时支付发展带来的影响或许是短期的。在美国,即时支付仍处于萌芽阶段,在2021年与疫情限制相关的现金使用减少之后,2022年的现金使用减少趋势趋于温和。2023年7月美联储FedNow实时支付轨道的推出可能会是一个拐点,但效果将是渐进的。而欧洲地区即时支付的发展值得关注, 其即时支付所占比例到2027年或将翻番,甚至更多。总之,到2027年,现金充裕的发展中经济体可能会进一步向即时支付转移,使这类交易份额达到总支付交易的一半左右,比2022年增加近2.5至3倍。

数字钱包,作为即时支付大部分流量的来源和目的地,同样也在蓬勃发展中。几种商业模式正在全球各地形成。在肯尼亚、加纳和坦桑尼亚等非洲国家,移动钱包基础设施无处不在且可以实现互操作。尼日利亚央行在2023年初的纸币兑换过程中推动了“无现金经济”,刺激了数字钱包发展,尼日利亚各类商家对数字支付解决方案的需求激增。一家收购机构报告表示,70%的新客户在过去从未接受过数字支付--这是网络效应扩大的一个显著指标。

总体而言,支付行业2022年的收入和估值增长与对未来的乐观情绪一致。行业五年前景强劲,收入可能增长6%至8%。机会可能是广泛的:全球四个地区预计将以年均6%或更高的速度扩张。基于费用的收入增长预计将略微超过基于利息的贡献,全球电子交易量将继续以超过收入的速度增长。尽管这些利率影响可能在未来几年有所缓和,但该市场仍有望在2027年前实现超过3万亿美元的支付收入。

新支付时代:“脱钩”时代(The Decoupled Era)

在过去的几十年中,支付行业快速发展,它迅速采用了新技术并在此过程中开辟了服务客户的新途径。伴随这些变化,支付收入来源的构成也在不断变化。现金使用量迅速下降,过去5年在全球支付中的份额下降了20个百分点。净息差正在推动更大份额的增长,参与者正在进入支付价值链中渗透较少的领域。这些变化表明,该行业将被一种新的商业模式所定义。

回顾支付行业的发展,从基于现金的“纸质”时代、基于信用卡的“塑料”时代逐步演变到基于在线交易的“账户”时代。而今鉴于令牌化、生成式人工智能等新兴技术的不断发展,不必依靠任何支付载体的“脱钩”时代逐步显现。

图2 支付行业时代演变

“脱钩”时代的特征或是支付越来越脱离账户和其他固定价值库。其背后所依赖的技术,包括平台及服务(PaaS)模式及生成式人工智能的发展,这将进一步简化支付流程、优化客户体验并防止欺诈发生。这一时代将带来更多新的支付行业参与者,现有参与者也会寻求转型。金融科技公司已将其业务模式转向可持续发展,可能会进一步进入传统金融服务领域,或者积极寻求合作伙伴关系以满足客户需求;银行等传统参与者可能通过合伙或并购的方式寻求更大的独立性及对整个价值链的控制权。而随着对客户关系追求的提高,在“脱钩”时代,对客户留存资金的竞争或将加剧,那些能将支付无缝嵌入客户生活方式和日常行为的玩家将获得回报。

新支付时代带来的机遇

支付已成为一项技术业务。在新支付时代,技术进步将带来许多新兴机遇:(1)API驱动的解决方案和新兴技术将为业务拓展提供机会。这包括构建新的数字业务(如嵌入式金融)以实现增长并提高运行效率。(2)跨境交易将是最大的业务扩展机会之一。由于更加广泛的零售网络和更高的利润率,跨境交易,尤其是在消费者和中小企业领域(交易金额低于10万美元)将存在更多发展潜力。(3)数字化管理存在市场需求。在不确定的经济环境下,企业的留存现金越来越少,管理者需要更好地了解实时账户情况,这激发了市场对数字化管理产品的需求,也是银行的潜在业务市场。

在此趋势下,银行可通过三种方式提高内部生产率:

(1)利用生成式人工智能进一步提高运营效率。据麦肯锡研究分析,生成式人工智能可进一步将银行业生产率提高2.8%-4.7%,相当于年收入2000至3400亿美元。

(2)利用现代化技术堆栈降低运营成本。根据麦肯锡运营指数研究,运营模式较为成熟的机构比其他金融机构增长更快,利润率也更高,技术体系的现代化可以将运营成本降低20%至30%,并将新产品上线时间缩短一半。

(3)在金融欺诈识别中运用人工智能技术。研究表明,生成式人工智能技术可以将金融欺诈识别的效率提高30%至50%。

综上所述,支付行业的前景依然强劲,预计五年增长率将达到或超过长期平均水平。然而,增长的载体正在演变,银行必须优化这种增长的盈利能力。这需要对其业务进行详细评估,做出清晰而艰难的投资决策,以构建高效的支付运营核心,为收入和利润带来增长。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号