本文共字,预计阅读时间。

导读

交易所作为商品经济发展的产物,以其独特的资源配置功能为商品经济的进一步发展提供了不竭动力。在全球资本市场快速发展的过程中,交易所作为市场的组织者和秩序的维护者,承担着十分重要的职责,是保障市场安全高效运作的重要基础设施。

纵观历史,自荷兰阿姆斯特丹证券交易所成立以来,经过400多年的发展,全球不同地区的证券交易所行业纷纷走出了自己的发展路径,形成了各具特色的行业格局。21世纪以来,随着信息技术的迅猛发展和经济全球化程度的不断加深,传统证券交易所推陈出新,新兴证券交易所陆续崛起,全球证券交易所行业竞争格局变得更为激烈。本系列案例节选自中国金融案例中心编写的《全球证券交易所变迁:竞争与创新》一书,通过梳理各类证券交易所在发展历程中的经验教训和最佳实践,对我国资本市场的长远发展提供参考。

本期关注新兴证券交易所典型案例之——Members Exchange(MEMX)。MEMX是一家位于美国新泽西州的新兴证券交易所,其创始成员包括美银美林、摩根士丹利、UBS等美国的龙头证券经纪交易商、全球银行、金融服务公司与做市商。MEMX的创立意在为个体与机构投资者改善投资市场,在美国证券交易委员会(SEC)的批准下,MEMX在2020年5月正式成为国家证券交易所并开始了其创新之旅。

【文:叶子 编辑:谢彬彬 】

Part 1 交易所简介

MEMX成立于2019年1月,是由美银美林、摩根士丹利、Virtu Financial、嘉信理财、E*trade、富达投资、瑞银集团、德美利证券(TD Ameritrade)、城堡证券(Citadel Securities)9家金融机构联合创立的新兴交易所。该交易所力图围绕透明度、创新和竞争的目标,致力于提供符合投资者需要的交易服务进而改变整个交易市场的格局。2020年9月4日,MEMX开始正式运营,为个体与机构投资者提供二级市场上的股票交易及市场信息服务,同时对做市商、技术服务提供商等市场参与者开放注册并提供相关服务。

相比其他证券交易所,MEMX更关注交易服务的易用性。它简化了二级市场交易订单的种类、仅提供必要的几种交易订单类型,从而使交易更加简洁、透明。通过采用先进的交易技术,MEMX提高了其订单执行的速度和效率,降低了市场不确定性和价格波动带来的风险。此外,它承诺在运营初期不对市场信息服务收取费用,并保证所有产品价格政策的公开、透明。对于二级市场上的参与者来说,MEMX为它们提供了一种在NYSE、Nasdaq、CBOE等传统证交所之外的新的选择。

1.1 创立背景

目前,在美国运营的13家证券交易所中有12家由洲际交易所(纽交所母公司)、纳斯达克(Nasdaq)和芝加哥期权交易所(Cboe)所有,其中洲际交易所拥有5家、Nasdaq拥有4家、Cboe拥有3家。根据美国2018年统计数据,场内交易约占股票市场总交易额的62%,其中纽交所、Nasdaq、Cboe分别占22.1%、19.5%、17.8%的份额,总交易额达到场内交易总额的90%以上。并且由于交易所在美国运营需要得到美国证券交易委员会(SEC)的批准,证券交易业务入行门槛极高,行业也因此形成了“三足鼎立”的垄断局势。

图1 2018年8月美国证交所交易额占比

(资料来源:theatlas.com)

垄断造成美国证券交易相关服务的价格居高不下,尤其是市场信息服务费用。这引起了证券交易商的不满,高企的市场信息服务费使其交易佣金收入在过去20年中不断下降,并且订单回扣、过高的交易费用等问题也增加了市场的复杂性,加深了证券交易商与交易所之间的利益冲突。垄断带来的另一个问题是过于庞大的市场力量容易导致市场监管失灵。SEC曾通过法律文件、试点研究等方式尝试纠正证券交易市场中信息服务与交易费用过高的问题,但均以失败告终。

面对证券交易所的垄断局势,集合多家金融机构的MEMX选择进入这一成熟市场,试图增加行业竞争。MEMX的CEO Jonathan Kellner表示,金融业在过去几年中一直在酝酿着向证交所中引入更多的竞争,而MEMX正在实现这一目标。

1.2 发展历程

自2019年1月成立之后,MEMX发展十分迅速。同年10月,在初步组建起员工团队后,它向SEC递交了成立证交所的申请;12月,它公布了会话级别、订单输入和市场数据的测试版协议,作为技术人员开发访问MEMX的系统和应用程序的参考。2020年2月,MEMX在新泽西州的数据中心部署了第一个xNET接入点,供用户连接MEMX的数据中心;5月,MEMX获得SEC批准运营;6月,MEMX获得美国金融业监管局(FINRA)批准;8月,平台进行了两次用户验收测试;9月,平台正式上线。

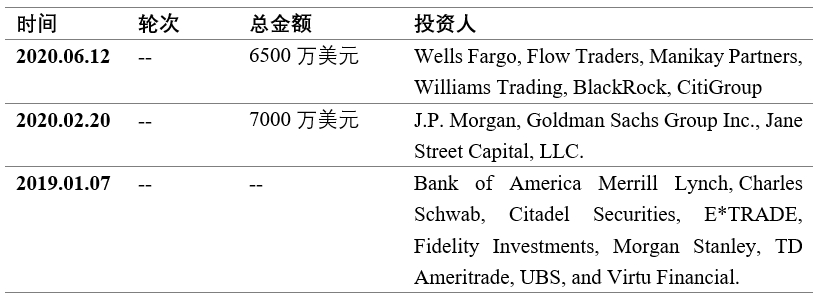

截至2022年底,MEMX共进行了两轮融资,总金额超过1.35亿美元。投资人包括J.P. Morgan、Goldman Sachs、BlackRock、CitiGroup等投行与证券交易机构。这些投资者将在MEMX的董事会中获得一个席位。2020年初,花旗银行对MEMX发起6500万美元投资,成为会员交易所MEMX的第十个成员。

表1 MEMX融资概况

资料来源:Fortune

Part 2 商业模式

2.1 战略目标

在市场对行业竞争、技术创新等需求愈增的背景下,MEMX旨在通过可行的技术来促进交易环境的变革,进而为投资大众带来更好的投资市场环境。MEMX立志于专注以下方面:1)加剧市场内竞争:通过加剧竞争降低成本,提高透明度和新产品服务的发展;2)推动革新:新平台的创建使MEMX能够最大限度地提高其工程人员的创造力,并利用技术进步来推动流程和产品创新;3)增加透明度:通过对产品服务进行简单、公平的定价,并提供清晰简洁的使用报告,MEMX支持更高的运营透明度,有助于参与者了解市场数据、交易行为和成本。

2.2 产品及服务

相比传统交易所繁复的订单系统,MEMX平台提供简单的订单种类,主要包含三种订单:市价委托(market order)、限价委托(limit order)和挂钩委托(pegged order),以及六种订单修饰符:ISO(扫架订单)、reserve、non-display(隐藏交易订单)、post-only(只挂单)、book-only和re-pricing。委托单时限包括IOC、FOK、Day、RHO、GTT五种。相比纽交所提供的324种不同的订单细分类型,Nasdaq提供的17种订单种类与9种订单时限,MEMX的订单系统确实得到了简化,并且涵盖了个人与机构投资者最常用的几种类型。

此外,MEMX保留了订单风控系统和一些常用功能,在提高简洁性的同时仍然保持交易平台的安全性与实用性。MEMX提供交易前风控机制,允许用户自定义订单限制,以免出现错误订单。默认的订单限制则包括订单金额限制、防止重复订单、风险敞口控制等。不同于其他的交易所,MEMX平台可以实现同时取消订单:通过MEMO端口访问MEMX的开发端,这个服务称为MassCancelRequest。MEMX支持通过MEMO SBE开启新的会话取消订单,而与原始订单的传输会话无关。这种灵活性还使MEMX可以通过任何活动会话提供批量取消功能,参与者可以使用该活动会话以单个命令取消一个或多个交易品种中的全部或部分订单,而这个过程只需向交易所提供一个命令即可实现。

MEMX也为用户提供初步的信息服务。在申请服务并签署服务协议后,用户可以访问MEMX的数据库,获得市场深度、盘口以及上一次交易的实时信息与历史信息。MEMX还提供云服务和API,以便用户将数据整合到已有的业务系统中。与此同时,用户还可以申请权限共享,指定并给予其他账户一些操作权限,比如查看历史订单信息、使用该用户的银行账户进行交易等等。

除了面向证券交易者的服务,MEMX还为做市商和信息服务提供商提供服务,二者可以在MEMX平台上进行身份注册并使用一些个性化服务。

价格政策方面,MEMX承诺在运营初期不对信息服务收取费用,并计划采取maker-taker(挂单-吃单)模型对交易服务进行定价。MEMX声称将保持价格方案的公开透明与合理性。

Part 3 竞争与挑战

3.1 核心竞争力

(1)低收费吸引客户

美国现有交易所就市场数据和网络连接收取高额费用的问题长期以来遭到经纪商和交易员的抱怨。而MEMX以提高市场信息透明度和竞争力为目标,利用高级技术团队在很大程度上降低了费用,以收取更低的服务费、提供更好的服务为主要竞争优势抢占市场。价格方面,MEMX免费的信息服务可以吸引大量需要数据服务的机构交易者,增加基础用户群规模;而其交易服务可以带来大量的交易额和营业收入,增加MEMX的市场份额,为其下一步发展做准备。

(2)华尔街背景带来客户及资金

由于MEMX的投资人本身作为金融巨头会频繁进行大宗证券交易,并且与各类投资者都有广泛接触、握有大量客户资源,MEMX可以在存在垄断的证券交易市场中迅速获取基础用户群,克服进入门槛并且形成初步的规模效应,摊平成本、增加利润空间。

此外,凭借与华尔街金融巨头的联系,MEMX在政策监管和融资上都可以轻松地解决发展初期会遇到的问题。成立约一年半后,它在没有试运营的情况下已获得了超过1.35亿美元的融资和SEC、FINRA的运营许可,可见它在这两方面的优势。

3.2 面临挑战

(1)低价格导致难以盈利

MEMX拥有资本和客户,但其低价格策略也面临盈利困境。MEMX的主要收入来源于交易价格和部分信息服务,而maker-taker的交易收费方式以及返现策略很可能降低交易带来的净收入。如何兼顾低价格和适当的利润率,或许会成为MEMX未来面临的最大的挑战之一。

(2)管理结构复杂、内部利益冲突

MEMX董事会由其投资人组成,结构较为复杂,包括证券市场上的零售经纪商、高频交易机构、暗池(dark pool)交易商、买方机构等,彼此之间若出现利益冲突将会给企业带来管理上的问题。而MEMX或面临的低利润与低投资回报率则会加剧这一问题。此外,如果MEMX的交易过程不够透明,或者它考虑通过高频交易或暗池交易盈利,很有可能面临严重的监管问题。

(3)行业竞争

除了MEMX,MIAX交易所和长期证券交易所(LTSE)也发现证券交易行业收费高的问题加入了行业竞争。MIAX交易所历史较为悠远,且拥有一个较完善的组织架构。旗下拥有三个美国期权交易所,合计处理了美国期权市场近10%的交易。该公司计划启动一家股票交易所,尚待监管部门批准。而LTSE是三个交易所中最早提交交易申请并获得审批的,其目标客户是希望缓解短期财政压力、注重企业长期价值的公司。LTSE主要瞄准硅谷的初创科技企业,为这些未来的科技巨头提供上市支持,LTSE也成为科技企业上市的首选,因此该交易所未来市场份额占比将是较高且较稳定的。

Part 4 推广复制可行性

放眼全球证券交易市场,几乎都被几家独大的交易所所控制。而市场中的机构、交易员,都会受到交易所收取高昂信息费用的困扰。虽然缴纳高额的服务费,但是交易市场还是由于信息不对等的原因而竞争性、透明度得不到保障。MEMX的成立在这两个方面都提出了解决方案,但是这建立在美国开放的市场经济基础上。虽然纽交所和纳斯达克作为证券交易巨头的地位很难被撼动,但是美国市场允许拥有能够提高市场竞争的公司涌现,符合法律法规即可进入市场参与竞争。

而对于市场活力不足或市场发育不够成熟的国家来说,MEMX的业务开拓是比较冒险且难以发展的。对于英国来说,证券交易的历史非常悠长,但其市场活力受到整体经济趋势的影响正在逐渐下滑。在这样的市场中,受到交易行为的影响是巨大的——不仅是信息不对等会影响市场交易行为,交易者个人的行为就会很大程度上影响到交易市场,例如星期五、假期前后异动,甚至天气的影响在英国股市中的影响都是较为明显的。在这样的市场中,MEMX无法确定自己可以矫正这种交易行为带来的影响。如果无法体现出抹去这种市场异动的能力,在MEMX会员加入这个问题上,就需持有保守意见。由此,MEMX在海外市场开展业务的进度还需谨慎决定。

更多文章内容请详见《全球证券交易所变迁:竞争与创新》及《清华金融评论》2021年第10期

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号