本文共字,预计阅读时间。

由于缺乏网点和自主获客能力,在民营银行的业务结构中,通常助贷资产占比较高。而近年来,在信贷资产规模增长的同时,不少机构风险资产规模也持续攀升。

消金界了解到,不少机构正在舍弃此前的分润模式,加大担保模式合作。

以亿联银行为例,该行依靠“亿联易贷”,通过和互联网平台合作,保持银行资产规模和收益稳定。如今银行正在不断缩减分润模式合作,加大担保合作比例。受此影响,亿联银行与股东的合作也出现大幅缩减。

01 消费贷余降至228亿元

作为东北地区首家成立的民营银行,同时也是全国第四家正式获批线上业务的互联网银行,2017年5月,亿联银行由中发金控、吉林三快等民营企业联合发起成立。

据了解,亿联银行只有一家线下营业网点,公司成立之初就确定了“数字银行、智慧生活”的战略定位,主要借助互联网渠道开展线上业务。

然而,近年来受监管政策及外部经济环境等影响,亿联银行存贷款业务面临一定压力。

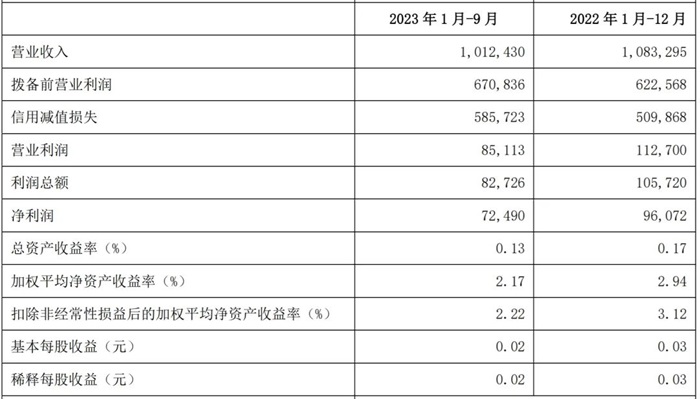

该行三季报显示,截至2023年9月30日,亿联银行资产总额614.20亿元,比上年末增加77.75亿元,增长14.49%;负债总额580.4亿元,比上年末增加77.06亿元,增长15.31%;实现营业收入10.12亿元,净利润0.72亿元;资本充足率11.22%,拨备覆盖率187.98%,拨贷比3.25%,不良贷款率1.73%。

截图自亿联银行三季报

值得一提的是,亿联银行2022年实现总资产536.45亿元,较2021年末减少约62.51亿元,降幅为10.44%,当时创下民营银行最大降幅。

亿联银行还公布了最新贷款结构和业务规模。2022年以来,亿联银行贷款投放承压,消费贷款余额降至237亿元。从个人消费贷款结构来看,亿联银行助贷占比在80%以上。

公开信息显示,除美团之外,亿联银行主要和大数科技、泛华投资、小雨点小贷等31家机构合作互联网导流获客。

根据财报,亿联银行个人消费贷款余额持续压降。截至2023年三季报,消费贷款余额超228亿元,本年累计投放金额超369亿元,新增客户数超167万户。

在主营产品方面,亿联银行提出,要实现自营与助贷“两翼齐飞”,想要提升风险管控与互联网运营的“双轮驱动”能力。在其主打的消费金融产品上,银行依靠“亿联易贷”,通过和互联网平台合作,保持银行资产规模和收益稳定;依靠“亿贷”,发力自营品牌和业务能力建设。

此外,亿联银行聚焦“亿农贷”“生意贷”“亿微贷”“亿企贷”四款小微金融产品,不断加大小微贷款投放。截至2023年三季度,银行小微金融业务贷款余额151.72亿元,较年初的107.67亿元,增加44.05亿元。

从贷款利率来看,亿联银行贷款定价持续下降,2022年个人消费贷款平均利率为9.90%,小微贷款平均利率为11.42%。

02 合作31家融担机构

可以看到,亿联银行在政策引导下,在小微贷规模提升与降低利率方面主动积极作为。也有意在与互联网平台合作中,逐步强化自营能力。而贷余本季度持续下降的主要原因,应该在于缩减了分润模式业务量。

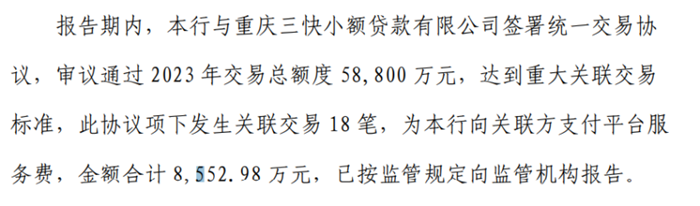

这一趋势可从亿联银行与二股东美团的合作中看出端倪。据财报,截至2023年三季度,亿联银行与重庆三快小贷签署统一交易协议,交易总额度达5.80亿元,达到重大关联交易标准,此协议项下发生关联交易18笔,为亿联银行向关联方支付平台服务费,金额合计0.86亿元。

而此前的数据显示,2022年,亿联银行向三快小贷累计支付2.68亿平台服务费;2021年,这一数字为6.46亿元。

此前亿联银行与三快小贷主要通过分润模式合作,如今服务费降低也从侧面表明该行在逐渐收缩分润规模。

民营银行本身资金成本相对较高,扣除获客、运营、催收、坏账等一系列成本,如果采取分润合作,实际收益很低,甚至是不赚钱。不过前期通过与互联网平台合作,一来可以积累运营经验;二来也能快速提高业务规模。

只是在当前形势下,机构对于前期信贷资产规模增长蕴含的风险,不得不提高警惕。因此,在与互联网平台合作的模式中,加入融担机构的兜底合作模式又“流行”起来。

亿联银行发布了合作融担公司的公示。根据公告,在其互联网贷款业务中,该行共合作了31家融担机构。

通过融担合作,虽然扣除一定比例的融担费用,但是最起码能保证固定的收益。比如,一家银行的资金成本5个点,给到互联网平台8个点,保底收入就有3个点。

然而这种模式下,有合作方“变相兜底”的嫌疑,弱化了银行的风控要求与流程,存在合规风险。

不仅在银行业,持牌消金业也存在这一趋势。不过,监管也已注意到这一风险,并有意将其纳入管理。

消金界注意到,日前监管正向多家消费金融公司征集关于《消费金融公司管理办法(征求意见稿)》的意见和建议,征求意见稿中,对消金公司融资担保业务总规模进行了限制,新增了担保增信业务规范监管指标,即“单一增信机构提供的增信余额,不得高于一级资本净额25%”“担保增信业务总规模不得超过全部贷款余额的50%”。

目前看来,在信贷资产规模增长的同时,不少机构风险资产规模也持续攀升,尤其对中小机构来说,由于缺乏自营能力和风控能力,担保合作是最稳妥的方式。不管是消金公司还是民营银行,短时内都很难实现这一要求,还需要持续加强全方位的自营能力建设。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号