本文共字,预计阅读时间。

文/徐英霞

11月14日,常熟银行(601128.SH)发布了多则公告,对外公布了常熟银行的高层大变动——董事长、行长、副行长同一时间辞职,董事会随即确立了新的继任人选。

根据不久前公布的2023年三季报,常熟银行的表现相当不错,营收和净利润都保持了高速增长,资产质量也非常稳健。

尤其引起消金界注意的是,在银行业息差整体收窄的情况下,2023年初至今,常熟银行的息差收窄幅度非常窄,尤其是其旗下的村镇银行,息差更是逆势上涨,维持了较高的贷款溢价,支撑了营收的增长。

我们知道,目前面对大行的下沉竞争,农村金融机构的日子并不好过。我们比较好奇的是,作为一家农商行,常熟银行如何做到逆势增长的?而高层的大变动是否会影响到常熟银行增长的势头?

01 管理层变动

根据公告,常熟银行董事长庄广强因工作调动,辞去董事长、董事会战略与三农金融服务委员会主任委员职务。

同样因为工作调整原因,薛文辞去常熟银行行长职务,付劲辞去副行长职务。

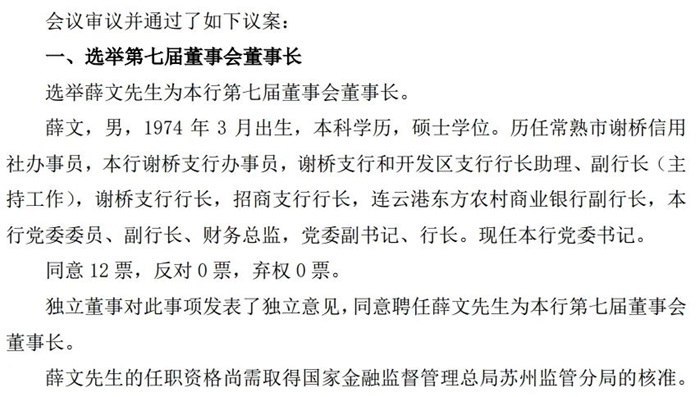

而根据常熟银行的董事会决议,选举薛文为董事长、董事会战略与三农金融服务委员会主任委员。同时,聘任包剑为行长,聘任干晴为副行长。

据了解,庄广强2016年11月起任常熟银行行长,2021年1月起任董事长直至最近辞任。而据媒体报道,庄广强的下一站是江南农商行,拟担任党委书记与董事长;付劲的下一站或为省联社。据了解,付劲是交通银行总行派遣至常熟银行任职的,交通银行目前为常熟银行的第一大股东。

薛文辞去行长后,紧接着被选为董事长。接任行长职位的是包剑。

包剑可谓是常熟银行的“老人儿”了。从常熟银行的柜员做起,2020年底至2022年9月,担任常熟银行副行长职务,随后前往江南农商行担任副行长,一年后回归常熟银行接任行长。

02 三季度业绩亮眼

至少从三季度的业绩看,常熟银行管理层的变动,并不是因为业绩不好或者业务增长陷入瓶颈。相反可以说,常熟银行上一届的领导班子为新一届的管理层留下了一个不错的基础。

根据财报,2023年前三个季度,常熟银行实现营业收入75.2亿元,同比增加12.55%,净利润25.18亿元,同比增加21.1%。

截至2023年9月末,常熟银行总资产3285亿元,较年初增加406亿元,增幅14.1%。总存款2433亿元,较年初增298亿元,增幅13.97%。总贷款2185亿元,较年初增251亿元,增幅12.96%。

资产质量方面,截至2023年9月末,常熟银行不良贷款率0.75%,较年初下降0.06个百分点,拨备覆盖率536.96%,较年初提升0.19个百分点。

常熟银行的营收和净利润都保持了高速增长,存贷款指标增速同样很高,资产质量稳健,这些在当前整体背景之下,显得更加亮眼。

03 错位经营的策略

常熟银行成立于2001年11月,是全国首批股份制农村金融机构,2016年9月上市。

近来无论是国有大行、股份行,还是城商行,都在进行业务下沉,农村金融机构面临着比之前更为激烈的竞争。

加上2023年,在经济下行压力增大,息差收窄营收承压的情况下,不少银行的净利润都出现负增长,作为一家地方农村商业银行,常熟银行是如何做到营收、净利润都高速增长的呢?

错位的经营策略或许可以给出解释。

据消金界了解,2022年起,常熟银行通过网格管理、整村授信、建设普惠金融服务点等方式,推进服务下沉。同时在零售银行转型方面,加快线上产品创新,促进线上线下业务场景融合。

在贷款端收益率下行的趋势下,常熟银行采取了向下、向小、向信用、向偏等方式,来优化贷款端结构,让贷款端的价格少降、缓降。2023年上半年,在银行业息差整体收窄的情况下,常熟银行息差小幅收窄了2BP。

2023年二季度开始,常熟银行小微贷款的投放,环比一季度有较快的增长。

在贷款结构方面,常熟银行的贷款业务,以个人贷款为主。截至2023年9月底,个人贷款在贷款总额中,占比达59.65%。

贷款投放方面,常熟银行对公贷款、个人经营贷、村镇银行贷款增量均较去年同期有所增加,信用卡、消费、按揭增量较去年同期有所减少。

据了解,接下来,常熟银行在贷款端,仍会继续做小、做散、做信用,提升高息贷款的占比。

可以看到,面对大行下沉,常熟银行采取了更为差异化的经营策略。彻底用好自己的在地优势,做好下沉,或者说做大行做不到、做不好的更小、更散、更偏的客群。

面对大行下沉竞争,常熟银行的策略,值得广大中小金融机构借鉴。

04 跨区域布局

近年来,常熟银行异地机构业务占比增长明显。

常熟银行目前有7家省内分行,分别位于苏州、无锡、镇江、南通、盐城、扬州和泰州,此外还有28家县域支行,同时控股32家村镇银行。

2019年,常熟银行在设立了全国首家投资管理型村镇银行,并将原村镇银行管理总部整体架构迁移至投资管理行,目前投资管理行共控股湖北、江苏、河南、云南、广东5省31家村镇银行。2022年,常州银行还收购了珠海香洲村镇银行。

作为地方银行,常熟银行在当地渗透率较高,截至2022年底,常熟银行在常熟当地,存款市场份额为28.93%,贷款市场份额为15.71%,均居首位。

而常熟银行旗下的村镇银行,也都聚焦三农两小客户,做深做透当地市场,提高在当地的市场占有率。

发展异地分支机构和村镇银行,极大的扩大了常熟银行的服务范围。

截至2022年末,常熟银行在常熟地区存款占总存款的61.18%,常熟地区贷款占总贷款32.81%,常熟以外的江苏省内地区存款占总存款的26.36%,常熟以外的江苏省内地区贷款占总贷款的54.08%。

从贷款结构可以看出,常熟域外的贷款占比已经超过常熟本地,异地分支机构对业务的贡献可见一斑。

而且拓展域外机构,不仅仅扩大了常熟银行的业务空间,还分散了业务的风险。

2023年,常熟银行旗下的村镇银行息差逆势上涨。一方面常熟银行多次下调存款定价,优化存款结构,另一方面,业务上继续下沉,落实普惠金融,信用类贷款占比提升。存款与贷款的结构性调整,抑制了贷款利率下降的趋势,保证了息差水平。

从息差水平上可以看到,常熟银行获得了较高的贷款溢价收入,而这一点在村镇银行层面继续扩大。

错位的经营策略让常熟银行找到了自己的发展空间。这种错位策略,可以简单的理解为不仅拼下沉市场,还要在下沉市的缝隙中找业务。

当然,更为下沉是否意味更大的风险,考验的是银行自己的业务能力。或者说,能不能沉得下去,要看各家农村金融机构自己的本事。

从目前的业绩看,常熟银行跨区域布局,尤其是在村镇银行层面的布局,效果还是不错的。在一系列的成功收购运作之后,后续常州银行不排除还将推进村镇银行的兼并收购工作。面对新的管理层,这一战略能否延续下去,值得继续关注。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号