本文共字,预计阅读时间。

周一三大指数震荡收跌,北证50大涨超11%,创近一年以来新高。两市涨跌各半,共有2542家上涨,煤炭、电子、汽车服务等行业板块涨幅居前。北上资金午后拉升,小幅流入3.34亿元,再度转为净买入。

宏观层次上,美元指数冲高回落,人民币汇率连连大涨;政策层持续发力,监管部门出具房企“白名单”,加大对房企信贷支持;深圳跟进调降二套房首付比例,地产行业再迎重大利好。总体来看,央行等在人民币难得的升值窗口抓紧拆弹,地产等风险正在消退,市场信心也在逐渐修复。

一、投资展望

策略前瞻:随着市场充分定价美联储12月FOMC会议,美债利率、美元指数接连回落,对A股的压制也有所缓解,是本轮A股触底反弹的主要原因。不过随着美债利率企稳,对于A股推升的动力边际减弱,后续行情看点主要为12月美联储FOMC会议、国内稳增长政策加力及金融改革的进一步推进。不过,美联储易松难紧,一旦12月再度停止加息,美债利率极有可能再度向下突破,年底重要会议也可能定调,稳增长政策很有可能再度加码,货币政策仍保持宽松,财政政策成为当前宽信用的主要抓手。总体而言,当前反弹难言到顶,岁末可能还会有一波行情,不过需要注意大小盘风格的估值分化极致导致短期的风格再平衡,重点关注结构性配置机遇,煤炭、金融等顺周期板块短期内占优,北交所风格正在向极致演绎,也可以押注资金回补消费、医药等偏防守性的板块。

技术角度:上周A股震荡下跌,小幅回调,主要是因为市场缺乏共识,更多的是短期的情绪博弈,如果成交量始无法有效放大,一旦情绪退潮,指数也会相对乏力。从日度MACD指标来看,上证指数已经非常接近线上死叉,深证成指和创业板指则已经出现,下跌信号极为显著。鉴于三大指数都已经跌破重要均线,下方支撑位主要在前低,上证指数、深证指数、创业板指支撑位在2923点、9373点、1840点。投资者此时还是以多看少作为宜,要重视热点板块之间的快速轮动。

市场方向:国内L3、L4智能驾驶领域迎重大变量,四部委印发通知,部署开展智能网联汽车准入和上路通行试点工作。特斯拉中国方面也针对这一问题作出回应:“目前确实正在推进中”;11月23日,飞书在北京举办了产品发布会,正式发布“飞书智能伙伴”等系列AI产品;各地继续推进地产销售优化政策,监管发布房企“白名单”,要求银行满足房地产企业的合理信贷需求。具体推荐三条线:

(1)政策引导、应用落地,有望打开第二成长曲线的智能驾驶、新能源汽车产业链:特斯拉已经确认将在国内逐步落地FSD(完全自动驾驶能力),头部厂家试验也意味着国内自动驾驶技术在技术、政策方面的阻碍正在扫平。自动驾驶作为新能源汽车未来发展的重要方向,有望成为汽车产业链新的发力点,进一步推进更新换代,自存量、增量两大角度打开第二成长曲线。

(2)头部互联网大厂布局、应用加速落地的人工智能产业链:飞书智能伙伴正式发布,作为一个开放的AI服务框架,可以支持企业内容总结、内容创作、数据分析、系统搭建等业务场景。目前,人工智能产业链在市场中持续受到关注,四季度以来涨幅不错,飞书作为字节系的重要成员,发布新品表明头部互联网大厂仍在持续探索人工智能在办公软件等领域的应用,未来随着各家大厂新品落地,人工智能板块有望在题材轮换中再度获得市场青睐,迎来新一轮上涨。

(3)地产政策持续优化,三支箭加力提效,有望实现逆境反转的房地产产业链:深圳再度调低二套房首付比例,按照过往政策节奏,预计上海、北京等一线城市也将接力放开,之前金融工作会议所强调的城中村改造等三大工程可能在年底也有所演绎,销售政策正在持续优化。且监管近来发布50家房企白名单,要求银行满足地产企业合理信贷需求,流动性风险正在缓释,地产产业链目前估值已经跌到极低水平,不乏实现修复性上涨的可能。

二、近期市场回顾

(一)A股市场

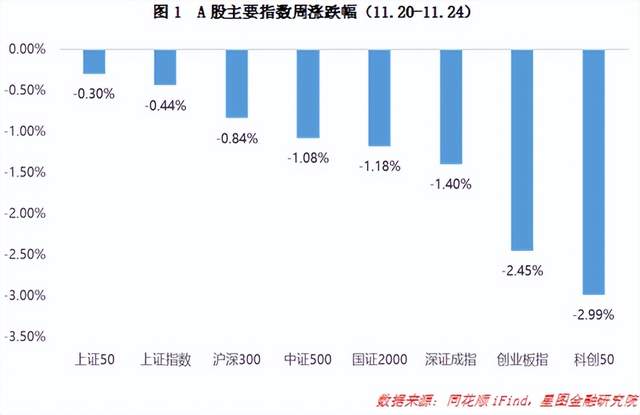

上周A股走势偏弱,量能持续萎缩。市场风格表现分化,8大指数全线下跌,大盘股表现更为抗跌,小盘股表现最差,上证50以-0.30%的跌幅排名第一,国证2000大跌1.18%。价值表现好于成长,创业板指、科创50以2.45%、2.99%跌幅排名最后,下行幅度最大。

板块来看,上周13个一级板块表现不错,环比前周大幅收缩,因此赚钱效应较差。涨幅靠前的聚集在房地产、农林牧渔、煤炭等领域。主要是房地产新政出炉和临近冬季,猪肉消费和供暖需求上升等。跌幅较大的则包括通信、电子、计算机、电力设备,主要是由于市场情绪退潮,造成强势板块行情回调。更少数板块当周表现都要强于前周,8个板块续涨或者跌幅收窄。整体来看,当周行情较差。

(二)基金市场

上周各大基金指数表现较差,主要受权益市场影响。货币型基金以0.04%的涨幅位列第一,QDII型基金则以0.01%涨幅居于第二,外围股市涨幅不错,QDII型基金业绩主要被人民币汇率大涨拖累。大盘价值风格占优,故上系股指表现优于深系股指,也因此深系基指跌幅靠前。当周债市表现较差,债券型基金小幅下挫0.05%,货币型基金则保持了较为稳定的收益。

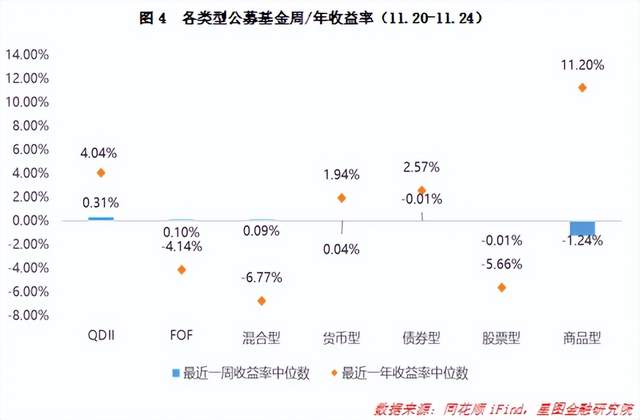

上周基金收益率中枢与基金指数表现分化,QDII型表现最好,周收益率中枢为0.31%,但环比前周大幅下滑1.42pct;FOF型、混合型基金同样表现不错,环比前周小幅上行;商品型基金周收益率中枢环比表现较差,周收益率中枢进一步下行至-1.24%,下滑1.78pct,整体表现不如前周。从年收益率中枢来看,除去债券型基金之外,绝大部分基金类型收益率均有所修复,尤其是混合型回升2.07pct,股票型、QDII型基金改善幅度也不小。

三、A股、基金市场资金动向

(一)A股市场

主力资金当周净流入。从申万一级行业来看,流入行业24个,近一周净流入383亿元,环比减少约398亿,回归常态化流入水平。其中医药生物净流入超过110亿元,传媒净流超过90亿元,汽车、房地产净流入额超过60亿元;净流出上,电力设备、电子、计算机、非银金融超过30亿元。

北向资金当周净卖出31.61亿元,连续3周环比降低。主要买入国企改革、汽车电子、机器人等,净流入超15亿元,锂电池、储能、盐湖提锂净流出超过20亿元。长安汽车、阳光电源、迈瑞医疗、韦尔股份、中兴通讯、赛力斯等居净买额个股前列。

南向资金当周净卖出4.06亿港元。其中沪港通净卖出25.28亿港元,深港通净买入21.22亿港元。小鹏汽车、中国生物制药、联想集团、快手、中国电信、中国太保、中远海控等居净买额个股前列。

(二)基金市场

上周开放申购基金83只,涉及华夏、大成、平安、南方、前海开源、易方达、汇添富等38家基金公司。合计259亿元,减少约143亿元。当周申购基金包括36只主动权益型基金、21只指数型基金、13只债券型基金、7只固收+型基金、1只货币市场基金、3只FOF型基金、2只QDII型基金。整体来看申购数量在市场下行期间有大幅的增长。

四、市场温度

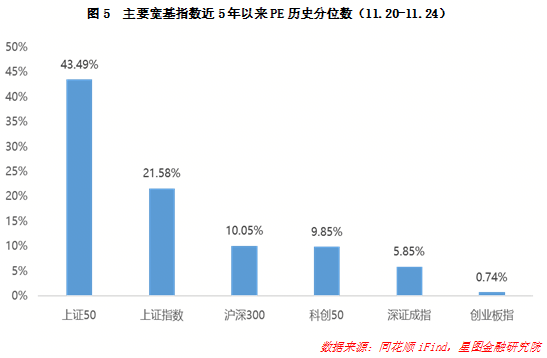

从近5年以来分位值来看,上周8大指数估值除了上证50外均大幅下跌。上证50估值分位数小幅上涨0.49%,其余指数估值分位数平均下滑都在2%左右。成长风格持续受到压制,创业板指和科创50周内继续大幅下行,重新跌回前期的高性价比区域,创业板指数再度跌回1%下方。总体上看,A股当前性价比再度回升,可以缓缓图之。

从上市以来板块分位值来看,截至11月27日收盘,共计5个板块估值上修,整体估值大幅下行1.75pct。计算机板块下降幅度最大,环比前周大幅回调12.51pct,机械设备也延续了前周的下跌趋势,继续下降8.28pct,跌幅靠前。煤炭和房地产行业涨幅不错,主要是由于利好消息及入冬之后取暖需求上升。板块估值中位数为医药生物(19.38%),中位值小幅下行,股市投资性价比越发突出。

从三年股债性价比来看,截至11月27日,万得全A市盈率倒数与十年期国债(2.70%)的比值为2.18,环比-0.02,而历史均值为1.9,处于近3年的中性偏高位,历史分位值位置处于85.81%(即性价比高于85.81%的时间),环比-4.73pct。中证800、沪深300、中证500和中证1000的股债性价比历史分位值分别处于92.23%(环比-4.58pct)、94.64%(环比-2.88pct)、59.22%(环比-4.46pct)和32.41%(环比-2.97 pct)。较上期来看,整体上A股性价比继续回落;现买入持有3年盈利概率为97.98%,继续小幅回落,主要是由于10Y国债利率大幅上行5BP,性价比逐渐突出;大盘股和小盘股表现更为抗跌,中盘股下跌幅度较大。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号