本文共字,预计阅读时间。

导读

交易所作为商品经济发展的产物,以其独特的资源配置功能为商品经济的进一步发展提供了不竭动力。在全球资本市场快速发展的过程中,交易所作为市场的组织者和秩序的维护者,承担着十分重要的职责,是保障市场安全高效运作的重要基础设施。

纵观历史,自荷兰阿姆斯特丹证券交易所成立以来,经过400多年的发展,全球不同地区的证券交易所行业纷纷走出了自己的发展路径,形成了各具特色的行业格局。21世纪以来,随着信息技术的迅猛发展和经济全球化程度的不断加深,传统证券交易所推陈出新,新兴证券交易所陆续崛起,全球证券交易所行业竞争格局变得更为激烈。本系列案例节选自中国金融案例中心编写的《全球证券交易所变迁:竞争与创新》一书,通过梳理各类证券交易所在发展历程中的经验教训和最佳实践,对我国资本市场的长远发展提供参考。

本期关注非交易所交易平台典型案例之——Trumid。2014年成立于美国纽约的Trumid是专注债券电子化交易的另类投资平台,其核心产品Market Center为机构客户提供多种不同类型的公司债交易服务。从一开始的“暗池”服务到如今“明池+暗池”的双重服务,Trumid力求在最大程度上满足客户的债券交易需求,并用不断优化的技术提升平台的交易效率。2016年,Trumid获评《Forbes》金融科技50强。

【中国金融案例中心 文:高雪馨 编辑:谢彬彬】

Part 1 公司概述

1.1 公司简介

Trumid成立于2014年,总部位于美国纽约,是一家专注债券电子化交易的另类投资平台。Trumid拥有美国金融业监管局(FINRA)的经纪交易商牌照,同时还是美国证监会(SEC)注册的另类交易系统(ATS)运营商。Trumid的主营产品是一个面向经纪商(dealers)、对冲基金(hedge funds)和资产管理公司(asset managers)的电子债券交易平台,为债券买卖双方提供一个匿名交易场所,通过数据处理技术和网络规模效应协助买卖双方进行谈判或交易。目前,Trumid提供的可交易债券品种主要包括高收益债券(High Yield Bonds)、投资级债券(Investment Grade Bonds)、新兴市场债券(Emerging Market Bonds)和信用违约互换协议(CDS)。截至2021年5月,Trumid的用户数量超530家,年收入约为3500万~5000万美元,日均交易额约为19亿美元,公司估值约为14亿美元。

1.2 市场背景

美国债券市场的交易规模约为股权市场的两倍。同时,美国金融监管局(FINRA)的数据表明,在后危机时代,公司债券的日均交易额与金融危机前相比有明显提升。而与不断扩展的交易规模形成鲜明对比的是,公司债市场的电子化交易进程才刚起步。目前,电子交易在公司债整体交易中的占比仅为20%左右,且多集中于100万美元以下的小额债券。多数公司债仍遵循传统的交易流程,即债券交易员通过电话、邮件或网络聊天工具进行谈判、议价,这也导致与国债(约有64%的美国国债以电子方式交易)等电子化交易程度较高的债券相比,公司债的流动性和市场透明度都明显偏低。

2020年新冠疫情的爆发加剧了债券市场的数字化趋势,也为公司债市场的电子化交易进程注入“催化剂”。与传统的人工撮合方式相比,电子交易有两个好处:1)交易员可通过可视化的数据、图表迅速了解市场情况;2)无需通过中介联系便可直接与交易对手方谈判,成交速度远高于人工市场,且交易成本更为低廉(平均下降10%~30%)。根据市场研究机构Greenwich Associates的数据,2020年12月美国整体投资级债券和高收益债券的电子交易量占比分别达到创纪录的38%和26%。

与此同时,随着机构投资者对大宗交易的需求不断增长,另类交易系统(ATS)迅速崛起。与交易所市场相比,以暗池(Dark Pool)为代表的另类交易平台往往具有更加宽松的信息披露环境,投资者可匿名交易,订单一般通过系统自动撮合,平台内交易信息能够得到充分保密。这类平台通常采用“多对多”(all-to-all)交易模式,允许买卖双方直接进行交易,无需经纪商“搭桥”,且平台中买卖双方的角色可以相互转换,即任何机构都可以同时充当流动性的获取者和提供者。数据显示,2020年多对多交易约占美国投资级公司债整体交易的12%,较2019年(8%)上涨了4个百分点。值得注意的是,相较于交易对象的身份,投资者愈发重视交易订单的执行质量。Greenwich Associates在2020年第对69位美国债券投资者的调研中发现,在全部受访者中,认为交易对象“很重要”的比例从2019年的23%下降到2020年的14%;85%的受访者认为多对多交易模式可以提高公司债市场的流动性,具有重要价值。

1.3 融资概况与发展历程

截至2021年1月,Trumid共完成了7轮融资,筹资总额约为4.5亿美元,公司估值达14亿美元。其中在2018—2019年发生的两次D轮融资中,Trumid获得了来自新加坡证券交易所(SGX)和高瓴资本等亚洲投资机构,以及“金融大鳄”George Soros和硅谷投资家Peter Thiel的青睐。这为Trumid日后与SGX、高瓴资本合作成立合资公司XinTru,并进军亚洲市场打下坚实的基础。

表1 Trumid融资概括(截至2021年1月)

(资料来源:Crunchbase)

2019年10月,Tumid推出独创的Attributed Trading协议,使用户可以在双边协商和匿名交易之间进行选择。此举为Trumid带来平台交易量和用户活跃度的快速增长。数据表明,2019年三季度,Trumid的交易量同比增长140%,活跃交易员数量创历史新高,市场份额也扩大为原来的两倍。2020年是Trumid业绩腾飞的一年,全年交易量同比增长374%,交易员数量同比增长129%。8月,Trumid获得由Dragoneer Investment Group领投的2亿美元巨轮融资(mega-round),其1—8月交易量与2019年同期相比激增了500%。此外,公司还与美国纳斯达克交易所建立了合作关系,以简化美国国债和公司债的实时对冲解决方案。

图1 Trumid产品发展历程

(资料来源:据公开资料绘制)

Part 2 商业模式

2.1 市场定位:专注债券电子化交易的另类交易平台

Trumid专注于债券电子化交易,其核心产品Market Center为机构客户提供多种不同类型的公司债交易服务。自2015年上线以来,Trumid的用户数量飞速增长,从2015年10月的191上升至2020年10月的500,年复合增速超过20%。Trumid的用户主要由三部分组成:经纪商、对冲基金和资产管理公司。以2018年3月为例,在当年370名机构客户中,有79个经纪商、181个对冲基金和110个资产管理公司,这些机构客户合计贡献了全美公司债市场75%的市场份额。截至2018年3月,Trumid的平台交易量约为36亿美元,约占整体债券交易市场的0.74%;就电子交易市场而言,Trumid的市场份额约为5.19%。

Trumid致力于发挥用户和技术的双重优势。一方面,借助网络效应吸引更多优质的客户资源,以便为买卖双方寻找、匹配合适的交易对象;另一方面,通过大数据等信息技术手段改善传统的债券交易流程、优化平台用户的交易体验。

2.2 产品研发

2016年6月,Trumid首次推出其核心交易平台Market Center。Market Center是一个针对公司债市场的多对多电子交易系统,允许客户高效、匿名地访问平台交易网络,寻找潜在交易机会,并为所有市场参与者提供流动性。该系统主要包括四大功能:查看(watch)、匹配(match)、集群(swarm)和交易(trade)。

查看(Watch)

Trumid允许用户按照行业、代码或标签查找感兴趣的债券,创建个性化债券列表(watch-list),同时平台会对用户的债券列表进行动态更新,将最有可能被纳入交易范围的债券置于该列表的最上方。

匹配(Match)

Trumid采用基于用户兴趣程度(Indication of Interest,IOI)的网络协议捕获市场中的交易需求。用户可以在任意时间,输入所关注债券的交易信息(价格、数量等),等待对手方发送交易信号。在IOI失效前,若有对手方表明交易意愿,系统会提示用户进行跟进、确定仓位,并找出中间价位来撮合交易。

集群(Swarm)

早期的集群功能允许用户在一天中的特定时段(通常为5~10分钟)交易特定类型的债券(如能源行业公司债)。通过缩短交易窗口,将集中对同类债券感兴趣的客户,最大程度地提高特定时段的流动性和交易效率。

但是,由于分时段限制使客户丧失了对交易时间的自主选择权,引发了部分客户的不满,Trumid随后研发了“Trigger Bands”定价系统,用以计算超32000种公司债券的报价区间,并采用基于价格(而非时间)的方式撮合交易。用户可以在交易日的任意时段对任意一种公司债券发起交易;只有当买卖双方的报价较为接近,且位于系统计算的报价区间内,平台才会将二者进行匹配。此外,个性化的债券列表也有助于帮助用户锁定潜在的交易对手。Trumid将改进后的集群交易称为“按需集群”(Swarm on Demand)。

交易(Trade)

借助上述功能,Trumid可以帮助用户在透明度不足的公司债市场中寻找交易对手,快速灵活地完成交易。如果交易结束后仍有剩余报价空间,平台会向用户发出再交易信号。同时,Trumid平台的所有功能都可以与用户自身的订单管理和交易执行系统兼容,为买卖双方提供无缝的用户体验。此外,Trumid还为用户提供一系列额外工具,如Bond Stream和Bond Detail Cards。Bond Stream允许用户通过单击该组件中的“BID”或“OFR”按钮,跟踪并复制上一轮交易选项;Bond Detail Cards则可以向用户展示历史交易信息,帮助用户做出更明智的交易决策。

2019年,Trumid发布了Market Center 2.0版本和Attributed Trading协议。在新版本中,Trumid不再执行过去单一的匿名化交易,而是融合了“明池交易”和“暗池交易”两种选项。用户既可以通过Attributed Trading与交易对手方直接协商和谈判,也可以借助集群功能由系统自动完成配对撮合。

2.3 战略合作

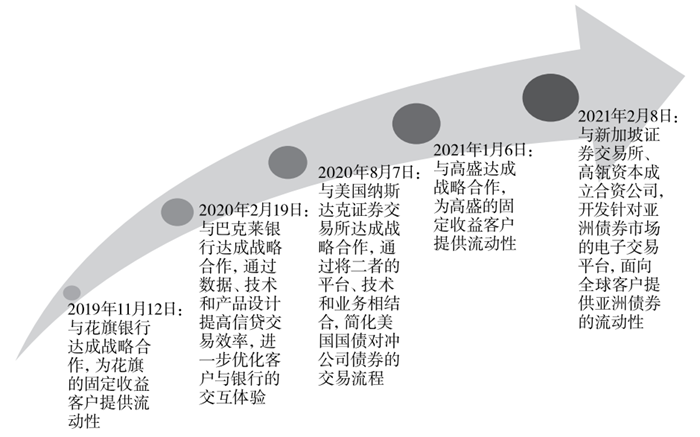

除了不断进行产品更迭,Trumid积极谋求外部合作,先后与花旗、巴克莱、高盛等大型金融服务集团,以及纳斯达克和新加坡证券交易所建立战略合作伙伴关系。

图2 Trumid战略合作关系

(资料来源:据公开资料绘制)

(1)大型金融服务集团

2019年11月,Trumid宣布与花旗集团签署战略合作协议;2020年2月,Trumid与巴克莱银行达成合作;2021年1月,Trumid宣布了新一轮战略合作计划,并将“矛头”瞄准华尔街老牌投行高盛。Trumid为这些大型金融服务集团的债券交易及销售服务提供技术及平台支持;花旗、巴克莱、高盛则成为Trumid交易咨询委员会的一员,以丰富的经验和资源为Trumid的发展提供长期支持。

(2)区域性证券交易所

2020年8月,Trumid宣布与纳斯达克证券交易所联手,将Trumid的创新交易平台与纳斯达克的固收类产品交易技术相结合,以简化美国国债对冲公司债的交易流程。

2021年2月,Trumid与新加坡证券交易所(SGX)和高瓴资本成立合资公司XinTru,计划在2021年推出瞄准亚洲债券交易市场的Trumid XT 平台。此次合作融合了Trumid在固收领域的技术、SGX在亚洲金融市场基础设施和电子交易方面的经验,以及高瓴资本在亚洲金融服务领域的专业知识和关系网络。作为北美和亚洲市场的“桥梁”,Trumid XT将连通Trumid Market Center和SGX Bond Pro板块,为亚洲市场的固收交易提供流动性支持,推动亚洲债券电子化交易迈向新阶段,同时帮助国际投资者抓住亚洲债券市场的投资机会,为全球客户创造价值增长空间。

2.4 盈利来源

不论是早期单一的暗池交易,还是如今的“明暗结合”,Trumid的主要盈利来源都是客户在交易过程中产生的手续费。截至2018年2月,Trumid的年化净收入约为800万美元,公司预计这一数字到2020年将达5700万美元,到2022年将达到1.21亿美元。

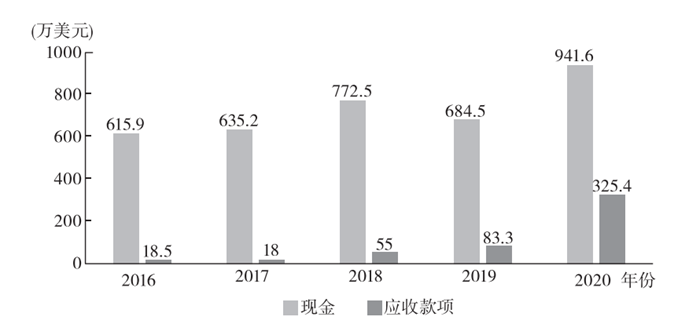

从资产表现来看,截至2020年12月31日,公司账面现金规模为941.6万美元,同比增长38%。此外,公司当年的应收款项为325.4万美元,接近2019年的3倍。上述数据也从侧面映证了公司2020年快速增长的业绩表现。

图3 Trumid账面现金规模(2016-2020年)

(资料来源:Trumid年报)

Part 3 竞争与挑战

3.1 竞争优势

(1)技术基础扎实:FVMP+LTS

作为Trumid交易平台的算法核心,公允价值评估模型(FVMP)是一种自适应模型,结合机器学习、贝叶斯统计、发行人动态结构和单个债券现金流等多种理论,可以根据内外部不同数据源(包括Market Center自身)的价格波动信息,在5分钟内为大约22000种债券进行连续、个性化定价,并自动计算每种债券的预期交易成本和置信区间。

目前,行业主流定价方式有两种:矩阵定价法(matrix pricing,MP)和评估定价法(evaluated pricing,EP)。MP主要基于一组属性相似、数据易得的同类债券的价格信息对目标债券进行定价;其估计结果通常不够精确,估计精度与工具债券的选取高度相关。EP则融合了人工因素,评估人员需手动输入各项定价因子的权重,这也导致EP模型的可扩展性受到一定制约。与上述两种模型相比,FVMP的优点在于,通过大数据分析技术对债券进行实时定价,可避免工具债券的盲目选择和评估人员的主观干预,在提高定价曲线平滑度的同时优化市场参与者的交易体验。

除FVMP以外,Trumid还推出交易可能性评分模型(LTS)。LTS提供一种数据驱动的实时流动性衡量标准,引导市场参与者选择最有可能在近期交易的债券。LTS由Trumid的数据科学家团队Trumid Labs创建,通过机器学习模型整合了债券价格的历史表现和用户输入到暗池中的实时信息,用以计算每种债券在市场状况下交易的时点概率。

(2)产品功能灵活

Trumid Market Center 2.0平台融合了“明池”、“暗池”双重选项,提高了平台资产的交易可能性。一方面,借助Trumid推出的Attributed Trading协议,用户可以在平台上与交易对手实名谈判,双边协商确定债券的成交价格和规模,形成交易闭环。另一方面,用户也可以延续传统的暗池交易策略,采用Trumid的集群交易功能,完成匿名交易。用户还可以通过Trumid自带的FIX开放式接口,完成Market Center与自身或第三方订单管理系统(Order Management Systems,OMS)的集成,实现交易流程的无缝衔接。此外,Trumid推出了团队(Teams)功能,即隶属于同一家公司/投资团队的交易员可以共享观察列表,并共同管理交易订单。

(3)外部合作多元

Trumid不仅在自身产品和技术方面下足“苦功”,还积极寻求外部合作,与全球多家大型金融机构和证券交易所建立了战略合作伙伴关系。作为美国债券电子化交易的先行者之一,Trumid依托自身强大的技术实力,吸引了包括高盛在内的顶级投行的关注,并与之建立战略合作,为其提供平台架构、数据科学、计算机网络等方面的技术支持。与此同时,与纳斯达克、SGX等交易所的“结盟”,也有助于Trumid进一步扩大行业知名度、拓宽客户来源,为建立以Trumid为中心的全球电子债券交易社群打下坚实基础。

3.2 同业列比

数字化时代的到来使越来越多机构投资者将目光投向电子债券交易平台。Greenwich的数据显示,机构投资者平均使用的电子交易平台数量从2014年的1.2个上升至2016年的1.5个。目前,电子债券交易市场主要由Bloomberg和MarketAxess两家机构主导,二者市场份额合计约为89%。此外,TradeWeb、Liquidnet、Trumid和 Electronifie(已被Trumid收购)等公司的增长态势也较为迅猛。

在日益拥挤的行业赛道和强大的竞争对手面前,Trumid意识到,同业合并不失为一条新的出路。2017年5月,Trumid宣布完成对电子交易平台Electronifie的收购。与Trumid相似,Electronifie提供电子债券交易服务,由前高盛董事总经理Amar Kuchinad 2013年在美国纽约创建,其多对多交易平台允许机构投资者与其他市场参与者直接进行交易,并在订单成交之前无需担心信息泄露,具有强匿名性和保密性。

收购完成后,来自Electronifie的新客户和原有客户共同使用Trumid的ATS系统,Trumid的机构客户规模也从原有的300名上升至350名,同比增长约16.7%。整合后Trumid用户池的多样性也有所提高,其中包括20家全球前25大资产管理公司以及60家经纪交易商,这将增强平台用户的网络效应,加快买卖双方匹配效率,为债券交易注入更多流动性。此外,Trumid整合Electronifie的后台技术和算法,进一步优化核心平台Market Center的功能,为新老客户提供更好的产品服务和用户体验。

Part 4 未来发展

作为较早成立的公司债电子交易平台之一,Trumid对内不断深化产品研发、对外积极推进战略合作,并收购同类平台Electronifie,加强用户端和技术端整合。从地理分布上看,公司业务主要集中于美国,近年来有向亚太地区扩张的趋势。从产品分布上看,Trumid以美国公司债券交易起家,逐步扩大可交易资产种类,现已包括新兴市场债券等一系列新交易品种。受新冠疫情的影响,电子交易得到了发展,未来债券交易的电子化程度有望进一步提高。

更多文章内容请详见《全球证券交易所变迁:竞争与创新》

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号