本文共字,预计阅读时间。

12月18日,国家金融监管总局发布了新修订的《消费金融公司管理办法(征求意见稿)》,向社会公开征求意见,意见反馈截至时间为2024年1月19日,在对《征求意见稿》进一步修改完善后,将适时发布。

2009年,原银监会颁布了《消费金融公司试点管理办法》,为消费金融公司的试点提供了法律依据。2013年,对《消费金融公司试点办法》进行了首次修订,涉及主要出资人条件、业务范围和经营规则等方面。10年过后,《消费金融公司试点办法》再次迎来修订。《征求意见稿》的发布意味着这轮修改已接近尾声。《消费金融公司管理办法》正式出炉在即,消费金融公司行业的发展迎来新的节点。

金融监管总局相关负责人表示,消费金融公司行业的业务模式和风险特征均发生显著变化,现行办法已无法满足消费金融公司高质量发展和监管需求。为深入贯彻落实中央金融工作会议精神,全面加强金融监管、优化金融服务、防范化解风险,修订形成《征求意见稿》。

《消费金融公司试点管理办法》规范了消费金融公司的发展,而消费金融公司的发展又反过来对监管提出了新需求。从此次修订的内容看,《消费金融公司管理办法》无疑将再次重塑消费金融公司行业,为持牌消金行业的高质量发展定调。

《征求意见稿》共10章79条,修订内容主要涉及优化准入政策、突出业务分级监管、加强公司治理、强化风险管理、注重消费者权益保护、规范合作机构管理、健全市场退出机制等方面。

01 主要出资人持股比例不低于50%

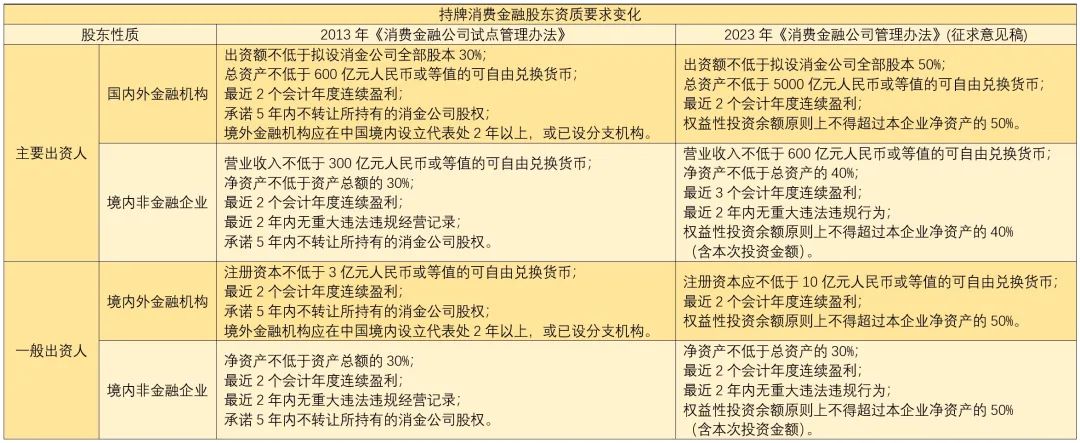

《征求意见稿》提高了消费金融公司的准入标准。主要体现在提高了主要出资人的资产、营收指标、最低持股比例,还提高了消费金融公司最低注册资本金的要求。

申请设立消费金融公司,注册资本为一次性实缴货币资本,最低限额为10亿元人民币或者等值的可自由兑换货币,此前仅为3亿元。目前有多家消费金融公司注册资本仍低于10亿元,增资需求迫切。

消费金融公司的出资人,分为主要出资人和一般出资人,主要出资人出资额不低于全部股本的50%。比之前的30%提高了20%。而且出资人必须为金融机构,或者主营业务适合消费金融业务的非金融企业。

消金界了解到,目前监管看重出资方在金融业务方面审慎的经营能力与经验,更青睐于金融机构作为大股东。

金融机构作为消金公司主要出资人的,最近1个会计年度末总资产不低于5000亿元人民币或等值的可自由兑换货币。

非金融企业作为消金公司主要出资人的,最近1个会计年度营业收入不低于600亿元人民币或等值的可自由兑换货币。

对于为何提高消金公司主要出资人的持股比例,金融监管总局在答记者问时解释,主要考虑一是从近年监管实践来看,提升主要出资人持股比例有利于压实股东责任,增强股东参与公司经营意愿,更好发挥股东资源优势,促进股东积极发挥支持作用。二是有利于提高决策效率,避免由于股权相对分散而出现公司治理失效失衡的问题。

对于金融机构主要出资人,总资产要求不低于5000亿元;对于非金融企业主要出资人,营业收入不低于600亿元,目前可以排除一部分拟申请牌照的城商行与互联网平台。比如,从资产总额看,截至2023年9月末,总资产排名14位的齐鲁银行为5685亿元;而排名15位的兰州银行为4588亿元,就不符合申请要求了。

02 调整业务范围,专注主责业务

在强化业务分类监管方面,《征求意见稿》区分了基础业务和专项业务范围,取消了非主业、非必要类业务。同时,适当拓宽了消费金融公司的融资渠道,增强股东流动性支持能力。

具体来看,一方面,区分基础业务和专项业务。将“发放个人消费贷款”“发行非资本类债券”等7项业务纳入基础业务,将“资产证券化业务”“固定收益类证券投资业务”“与消费金融相关的咨询服务”等4项业务纳入专项业务。

另一方面,取消非主业、非必要类业务。鉴于保险销售专业性较高,而且涉及的相关投诉纠纷较多,消费金融公司基本没有开展此类业务,因此取消“代理销售与消费贷款相关的保险产品”业务。

对于符合条件的消费金融公司,可以申请发行资本工具。这点在之前的管理中已有体现,表明对于经营稳健者,制度层面鼓励扩大规模与服务更多用户。

《征求意见稿》再次强调了消费金融公司要合理确定消费贷款的利率水平,开展互联网贷款业务的,还要遵守互联网贷款的相关法规(详见《互联网贷款迎来整改验收期,涉及贷款收费过高、跨地域展业等问题》)。

值得关注的是,“境外金融机构应在中国境内设立代表处2年以上,或已设分支机构。”这条要求不再保留,表明进一步放宽对外资金融业务的限制。

而原有的“承诺5年内不转让所持有的消金公司股权”的要求被拿掉,也表明消金领域的股权“有进有出”,优胜劣汰,更加市场化。

03 新增监管指标杠杆率4%

金融监管总局表示,部分消金公司长期过度依赖与融资担保公司、保险公司的合作,作为风险缓释手段,放松了对借款人信用资质的审查,导致自主风控能力不足,面对担保公司无法代偿的风险的同时,还间接推高了贷款综合利率。

因此,《征求意见稿》新增了监管指标,规定消费金融公司担保增信业务余额不得超过本公司全部贷款余额的50%,并在后续给予一定的整改过渡期。此外,要求消费金融公司杠杆率不得低于4%,杠杆率的倒数是杠杆倍数,即杠杆倍数不得高于25倍。

这里提出的其实是消费金融公司风险管理的主体责任问题。《征求意见稿》要求消费金融公司独立开展风控,不得将风控核心管理职能外包。这里是在强调消金公司需要培育自营能力,而不能沦为资金通道。而对于杠杆率不得低于4%的提法,还要参考更多政策。

事实上,此前行业通行的政策是消费金融公司资本充足率要求为10%,或者杠杆率是10倍。但《消费金融公司试点管理办法》中并没有明确说明,只是表示资本充足率不低于银监会有关监管要求。根据此前的《商业银行资本管理办法》,消费金融公司应遵循非系统性重要商业银行监管指标。非系统重要性银行的资本充足率最低为10.5%,杠杆倍数约为9.5。因此《征求意见稿》面上看是放宽了杠杆。

不过,结合2017年12月1日出台的“141号”看,监管要求网络小贷公司以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算,合并后的融资总额与资本净额的比例暂按当地现行比例规定执行。彼时各地对于互联网小贷表内融入资金余额基本要求不超过公司资本净额的1.5倍-2倍。虽然并不是针对消金公司,但表明监管已注意到了要加强消费信贷表外资产的管理。

另外,结合11月1日国家金融监督管理总局发布的新的《商业银行资本管理办法》看,其中也要求商业银行的杠杆率不得低于4%,还将杠杆率的监管要求、计算方法等纳入正文,将杠杆率分母即调整后表内外资产余额计算方法作为附件。《征求意见稿》或以此为标准调整,从整体上管理资产余额与规模。因此虽然看似杠杆倍数提升了,但表内外的贷余都要计算在内,监管更加严密。

04 更加注重消费者权益保护

尤其值得关注的时,《征求意见稿》增加了“消费者权益保护”“合作机构管理”两个专章,更加突出强化消费者权益保护。

一方面,压实消费金融公司的消保主体责任。要求将消费者权益保护纳入公司治理,建立健全消保工作机制,设立消费者权益保护委员会,健全完善消保信息披露机制、个人信息保护制度,加强消费者适当性管理。

另一方面,加强对合作机构的约束管理。要求消费金融公司加强合作机构准入管理、集中度管理,对合作机构进行持续管理和评估,明确合作机构的禁止性规定,避免因合作机构特别是催收机构不规范催收侵害消费者合法权益的情形;要求消费金融公司落实催收管理主体责任,制定催收机构绩效考核与奖惩机制,依法合规开展委托催收行为,切实保护金融消费者的合法权益。

消金界注意到,《征求意见稿》要求消费金融公司,在借款合同显著位置,向借款人明确告知贷款金额、期限、年化利率、还款方式、催收机构、投诉渠道、违约责任和免责条款等信息。

另外,《征求意见稿》还要求消费金融公司,在做品牌宣传时,要保证营销内容真实合法和符合公序良俗。从另一个方面看,表明监管认可消金公司自主运营,自主品宣的思路。

今年9月,中国银行业协会发布《中国消费金融公司发展报告(2022)》显示,截至目前,全国共有31家开业经营的持牌消费金融公司。截至2022年末,消费金融公司服务客户人数突破3亿人次,达到3.38亿人次,同比增长18.4%;资产规模及贷款余额分别为8844亿元和8349亿元,同比增长均为17.5%。

消金界认为,整体看,《征求意见稿》一方面注重降低消费金融公司行业的风险,一方面着眼于消费金融公司行业高质量的发展。有松有紧,两方面的强化,将为扩内需、促消费战略保驾护航。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号