本文共字,预计阅读时间。

在金融服务行业,生成式人工智能(AI)是一类旨在自主生成新的原创内容的人工智能系统,它正在被部署以自动化客户服务、欺诈预防、编码和信息等领域的耗时、乏味的工作分析。

然而,《MIT科技评论》与瑞银集团合作开发的一份新报告称,由于监管障碍和技术本身的弱点,它在更接近金融服务商业模式核心的更敏感任务中的使用仍然有限。

该报告基于2023年6月至9月对高级管理人员和专家进行的六次深度访谈,探讨了生成式人工智能在金融领域的早期影响以及从长远来看部署成功需要克服的障碍。

该报告称,银行已开始灵活部署生成式人工智能,重点关注围绕削减成本,并将员工从低价值、重复性工作中解放出来。然而,尽管提高生产力和提高效率具有潜在的好处,但由于根深蒂固的遗留系统、监管风险以及与偏见和问责制相关的挑战,金融服务公司在采用这些新技术时仍面临着挑战。

客户服务

该报告称,迄今为止,金融服务公司的生成式人工智能部署工作主要集中在客户服务、欺诈预防、编码和软件开发以及信息分析上。

在客户服务方面,报告指出,最常见的创新是创建供客户或公司服务代理直接使用的聊天机器人。这些由人工智能驱动的生成式聊天机器人和虚拟助理用于提供全天候客户支持,创建即时准确的响应,并提供高度个性化的客户交互。

Betterment是一家美国金融投顾公司,基于预测人工智能的聊天机器人已经“极大地减少了我们客户服务团队的工作量”,Betterment首席技术官John Mileham在接受《MIT科技评论》采访时表示。

RCBC首席创新官兼执行副总裁Lito Villanueva在接受采访时表示,基于人工智能的生成式聊天机器人是该银行领先的数字优先事项之一,并指出这些工具可以实现“实时质量”客户服务互动,并通过促进投诉的提交、满足客户请求以及收集相关客户数据,为无缝的客户体验做出贡献。

预防欺诈

报告中概述的另一个流行的生成式人工智能用例是预防欺诈。报告称,多年来,金融服务公司一直在使用包括预测性人工智能在内的先进技术来改善风险管理和欺诈预防,但生成式人工智能使该行业能够走得更远,特别是通过将非结构化数据更好地整合到这些工作中。通过使用此类信息,公司可以在微观层面(例如个人违约的可能性)以及更广泛的层面(例如市场趋势)识别相关风险的新模式和异常情况。

生成式人工智能的使用在支付行业尤其加速,Visa和PayPal等公司已经部署了该技术,通过阻止可疑交易来防止欺诈交易。Datavisor、Feedzai和Forter等金融科技公司也将生成式人工智能集成到其现成的解决方案中,以减少支付欺诈。

编程和软件

在银行业,生成式人工智能也被用于编程和软件开发。报告称,如果经过适当的培训,这些工具可以像其他人回答问题或生成图片一样轻松地生成所需的计算机代码,从而解决技术挑战,加速开发流程并推动创新。

例如,高盛已开始使用生成式人工智能工具来帮助其代码开发人员。在澳大利亚,西太平洋银行 (Westpac) 进行了一项使用生成式AI来协助其编码人员的试验,结果发现,与对照组相比,工作效率提高了46%,并且代码质量没有下降。

与此同时,Betterment的Mileham表示,他的公司正在使用生成式人工智能软件来帮助调试。该公司还采购了基于云的人工智能工具GitHub Copilot,以帮助代码生成和自动完成。

信息分析与总结

生成式人工智能还用于信息分析和总结,在金融服务领域提供有价值的应用,从而提高员工绩效。这包括查询全球最新公共法规、生成研究报告、宣传材料、客户情绪分析和说明手册等任务,充当知识渊博的“虚拟专家”。

例如,据报道,摩根士丹利已经使用GPT-4构建了一个人工智能助手,帮助其数以万计的财富经理从庞大的内部知识库中快速找到并综合答案。该工具还总结客户会议的内容并生成后续电子邮件。

麦肯锡表示,另一家领先银行报告称,通过使用生成式人工智能,其制作投资简报的时间即将从9小时缩短至30分钟,从而将制作投资简报的时间缩短90%以上。

在大型对冲基金英仕曼集团,经理们发现生成式人工智能可以通过审查学术论文和发现模式来加快初步研究。

采用生成式人工智能的挑战

尽管生成式人工智能带来了许多机会和好处,但金融服务公司在采用新技术方面仍面临挑战。受访者共同面临的主要障碍之一是该行业根深蒂固的遗留系统,包括过时的软件和过时的孤立数据存储安排。

例如,在银行业,COBOL(一种已有六年历史的编程语言)的流行正在阻碍对现代技术进步的适应。截至2017年,43%的银行系统依赖COBOL,它还支持80%的信用卡交易和85%的ATM活动。

生成式人工智能的采用还面临人才和专业知识短缺的挑战。由于该技术被认为是新技术,因此很难找到该领域经验丰富的专业人员。但报告称,随着技术的不断发展,技术人才的可用性将会增加,尤其是随着新进入劳动力市场的人才增加。

此外,生成式人工智能应用程序虽然令人印象深刻,但被认为是通用工具,可能无法完全满足金融服务行业的特定需求。这需要进行必要的定制以满足该行业的特定要求。

此外,重大挑战在于确保生成输出的可靠性,以及解决偏见和确保问责制。

最后,瑞银的研究指出,潜在的监管是金融科技领域采用生成式人工智能的主要障碍。对监管框架和指导方针的预期可能会影响企业如何整合生成式人工智能,尤其是在金融科技应用中。

人工智能的潜力

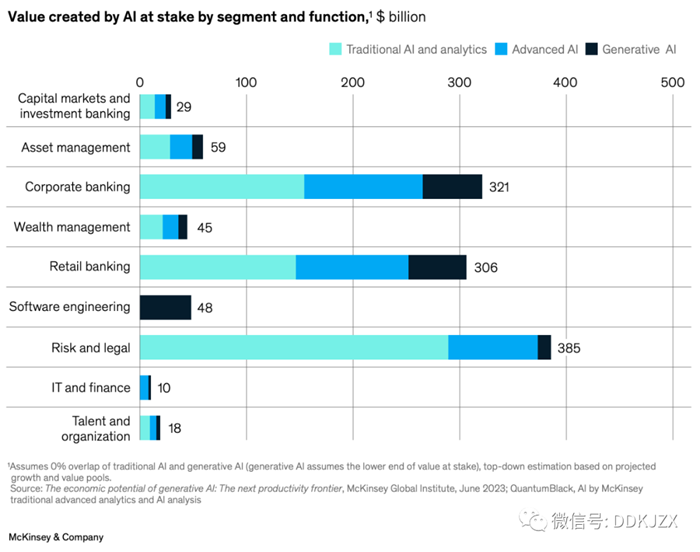

人工智能预计将影响所有主要行业,有望深刻改变企业开展业务的方式。麦肯锡发布的新数据显示,在关键行业中,银行业将拥有最大的机遇之一,人工智能每年可能为全球增加约 1.2 万亿美元的价值。

一份题为“捕捉生成式人工智能在银行业的全部价值”的新报告中分享的估计表明,人工智能的经济影响可能会使所有银行部门和职能受益,其中风险和法律方面的绝对收益最大(3850 亿美元)、企业银行业务(3,210 亿美元)和零售银行业务(3,060 亿美元)。

按细分市场和功能划分的人工智能所创造的价值(十亿美元)

来源:捕捉银行业生成式人工智能的全部价值,麦肯锡,2023 年12月

生成式人工智能是人工智能的一个分支,报告中强调了它在自动化日常任务、提高效率以及增强推荐引擎和客户体验方面的潜力。麦肯锡估计,生成式人工智能每年可为银行业带来2000亿美元至3400亿美元的潜力(相当于营业利润的9%至15%)。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号