本文共字,预计阅读时间。

文/《清华金融评论》资深编辑秦婷

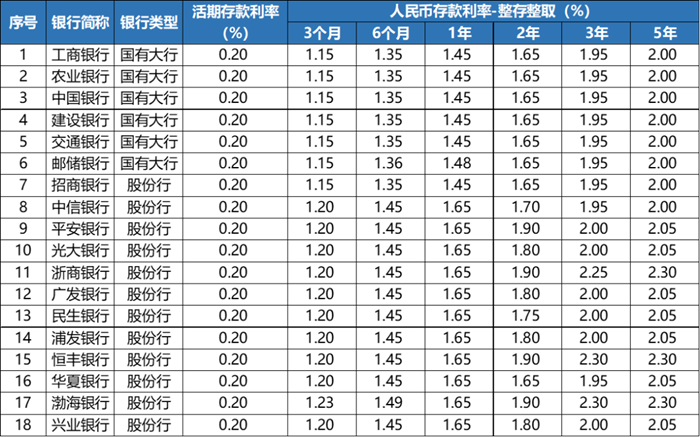

近日,各大国有银行陆续宣布了新一轮的存款利率下调,将定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%(邮储银行为1.48%);二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。

随后,股份行也纷纷“出手”,各家股份制银行1年定期存款利率普遍下调10个基点,2年定期存款利率下调20个基点,3年和5年定期存款利率降幅最高,达25个基点。

表1:各大国有银行及股份行的存款利率调整情况

来源:根据各银行官网整理

注:时间为截至2023年12月26日

相比大行,民营银行的存款利率则较高,且各家民营银行也有一定的差距。根据各民营银行的官网显示(除未披露数据的威海蓝海银行、湖南三湘银行和安徽新安银行),整存整取存款利率明显高于大行,活期存款利率有多家民营银行均高于0.2%,辽宁振兴银行各期限存款利率最高,3个月为1.85%,6个月为2.05%,1年期为2.25%,2年期高达2.85%,3年期高达3.5%。

此外,1年期利率也有7家不低于2%,包括辽宁振兴银行、梅州客商银行、北京中关村银行、江西裕民银行、温州民商银行、重庆富民银行和福建华通银行。多家民营银行3年期存款利率保持在3%以上。

表2:民营银行存款利率情况

来源:各民营银行官网

业内人士分析,净息差优势是目前民营银行仍可保持较高存款利率的原因之一。

从净息差来看,民营银行在各类型银行中十分突出。国家金融监督管理总局发布的最新数据显示,2023年三季度,大型商业银行、股份制商业银行、城市商业银行、农村商业银行净息差分别为1.66%,1.81%,1.60%,1.89%,民营银行净息差则达到了4.21%。

值得注意的是,整体来看,今年以来多类银行机构的净息差面临收窄压力,而民营银行的净息差却小幅上升,三季度较一季度的4.11%上升了0.1个百分点。

表3:各家民营银行净息差(截至2022年末)

来源:Wind

《清华金融评论》发布的《2023中国银行业排行榜200强研究报告》显示,微众银行2022年末的核心一级资本净额达363.54亿元,在“2023中国银行业排行榜”中位居第49位,首次进入前50名,这是首家民营银行跻身中国银行业排行榜前50名。

银行业是典型的顺周期行业,其盈利水平对经济周期的变动极为敏感。净息差以实体经济能够接受的融资成本为基础,其大小最终取决于融资项目的收益率和风险状况,因而实体经济的稳定发展对净息差的稳定具有重要影响。

近年在疫情的影响下,整体银行业的净息差普遍下降。同时,规模不同的银行在资产收益和负债成本方面具有不同优势。一方面,资产规模越小的银行,生息资产的收益率越高;另一方面,资产规模越大的银行,计息负债付息成本率越低。由于规模较小的银行贷存比普遍较高,因此其息差整体比大行高,即结构中高利差的资产占比较高,导致息差较高。

值得注意的是,在净息差普遍下行的情况,民营银行表现抢眼,这是由于发展金融科技为民营银行提供了一条“弯道超车”的路径。金融科技能够有效促进民营银行营运能力的提升,具体表现在提升获客能力、降低运行成本、提升管理效率等方面。目前来看,自带互联网基因的民营银行在这些年来的发展中占据了极大优势。

不过,放眼未来,上海金融与发展实验室主任曾刚认为,对于整个银行业而言,息差收窄是必然趋势,当资产端的价格不能再上升,下一步就只能压缩成本,比如调低资金成本,提高运营效率等。如果纯粹靠表内纯贷款业务,恐怕难以成为未来发展的主流趋势。

多位业内人士建议,民营银行应逐步弱化以高息揽客、揽储的模式,围绕自身特点与传统银行形成差异化定位,发展好数字金融,通过科技手段融入客户生产生活场景,强化客户的精细化运营,提升自身可持续发展能力。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号