本文共字,预计阅读时间。

近日,金融监管总局和国家医保局共同起草《关于平稳有序开展城市定制型商业医疗保险的通知(征求意见稿)》,并面向各地方政府征求意见。《征求意见稿》明确,惠民保应当定位为个人保险产品,并且提出保险公司可根据需要申请使用各地医保数据。

历了三年的狂飙猛进后,惠民保共上线产品263款,参保总人次达2.98亿,2022年保费规模更是达到124亿元(复旦大学),但是同时,惠民保也面临着投保率下降、赔付率升高、逆选择严重等问题。此次两部门首次联合对惠民保进行规范,对于今后惠民保何去何从具有决定性意义。

1. 房间里的大象:政策险还是商业险?

虽然被归类为商业健康险产品,但是惠民保自诞生之日起就具有强烈的政策险色彩。2015年,深圳市原人社局印发《深圳市重特大疾病补充医疗保险试行办法》,推出深圳市重特大疾病补充医疗保险,用于补充本地医保参保人群的重特大疾病治疗损失。该办法中,深圳市推出医保个账扣除、默认参保、约定赔付率等多项开创性政策,这也成为后来很多政府指导型惠民保产品的参考蓝本。

在政府的强力支持下,深圳市重特大疾病补充医疗保险参保人数快速扩张,2015年即达到486万人,第二年突破500万人,到2021年达到796万人,占当地基本医保参保人数的48%。

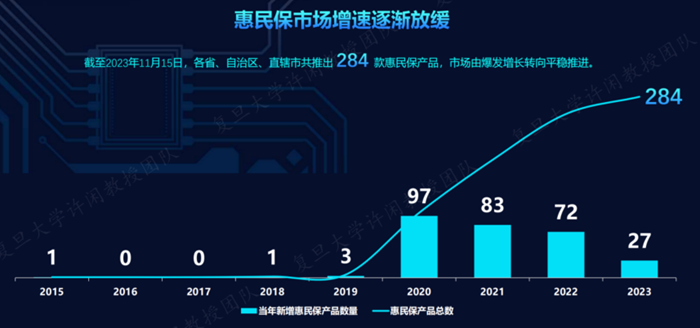

与如火如荼的深圳“惠民保”的形成对比的是,该项业务在全国范围内应者寥寥,2015年-2019年的四年间,仅南京、珠海、广州、海南四地推出惠民保产品,未能形成燎原之势。2020年开始,受到车险综合改革影响,增速承压的财产险公司选择将短期健康险作为业务增长的突破口,加之疫情影响下居民对于健康医疗的关注度提升,惠民保乘势而起,2020年各地上线惠民保产品97款,到2022年累计上线产品达到257款。

来源:复旦大学《惠民保2023年度知识图谱》

在快速跑马圈地的同时,惠民保呈现出一些共同的特点,而且由于惠民保产品“一城一策”的特点,受到不同政策环境、经济水平和地域文化的影响,惠民保产品类型也开始出现分化。

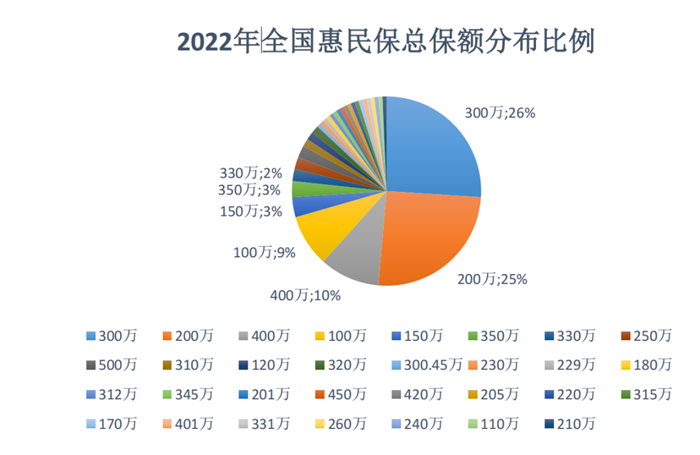

与长期医疗险和百万医疗险不同,惠民保的定位是对重特大疾病治疗支出进行补偿,且在诞生之初就有很强的普惠属性,总体呈现价格低、门槛低、保额高的特点。大多数惠民保产品的价格在几十元到百余元不等,而且绝大多数产品不限参保年龄、统一定价,在保额方面,惠民保产品保额则呈现逐年抬升趋势,2022年200万以上保额的惠民保产品占比超过80%。

图:惠民保产品保额分布。来源:湖南大学《惠民保产品研究蓝皮书》

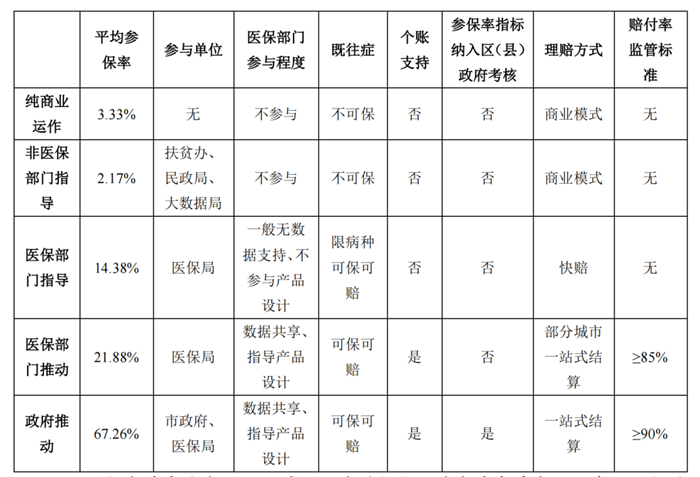

在这些共性之外,政府支持和参与程度成为推动惠民保产品分化的最重要因素。从当前已知的各种支持政策来看,支持力度从大到小包括:政府强制推广并纳入下级机构绩效考核,政府发文支持,提供产品开发数据支持,开放医保个账支付,支持系统对接一点结算,政府部门出席发布会,政府部门冠名等。各地政府往往采用以上的一种或多种方式进行支持。

在大力支持的另一面,政府也通过参与设定价格、保障范围、免赔额,以及约定赔付率等方式提升惠民保的普惠属性,有的地方政府明文将其作为推动共同富裕的政策工具。

图:惠民保的五种类型。来源:国家金融与发展实验室《惠民保模式向何处去》

而对于政府治理力度弱或说纯商业的产品,虽然在定价、赔付等环节获得了更多“自由”,但是由于惠民保产品定价统一,赔付端向带病体倾斜,导致健康人群逐渐推出、承保年龄结构恶化,不得不通过提价来应对日益上升的赔付成本和营销成本,这又进一步导致健康群体和亚健康群体的退出,形成“死亡螺旋”。

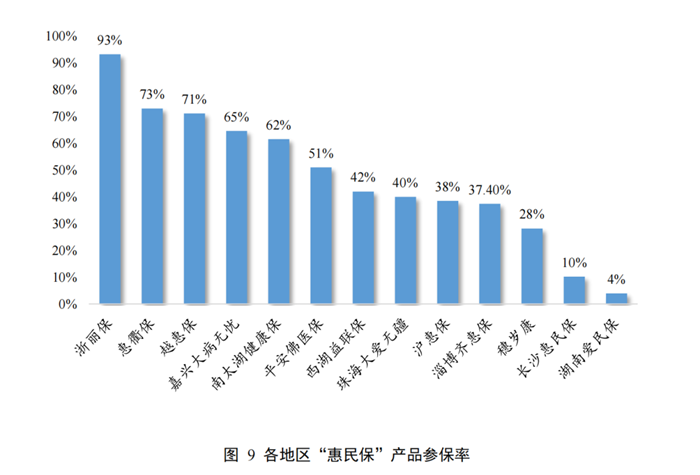

根据湖南大学的研究,政府强指导型的惠民保产品拥有较高的投保率,年龄结构更为健康,运行也更为稳健,而商业性较强的惠民保则在可持续性上面临更大的挑战。以浙里惠民保系列产品为例,包括浙丽保、惠衢保、越惠保在内的多款产品参保率超过60%(湖南大学),而参保人平均年龄均低于50岁,上线运行超过2期。相比较而言,商业型的惠民保则面临投保率低、投保人逆选择和可持续性差的问题。

图:部分惠民保参保率对比。来源:湖南大学《惠民保产品研究蓝皮书(2022)》

2. “政策”供给不足的政策型险种

惠民保经营成效分化的背后,本质上是其作为一种政策性险种,并未获取足够的政策支持。从政府的角度而言,推广惠民保的初衷是弥补基本医保和大病保险的不足,提升居民面对重大疾病的抗风险能力,在我国医保由地市或者省统筹的大背景下,不同层级政府对惠民保的支持呈现冷热不均的现象。

从惠民保的覆盖范围来看,在持续运营的211款产品中,市级统筹产品170款,占比81%,省级统筹产品41款,占比19%。而发文规范惠民保产品的主要是地方政府,中央部委则声音寥寥。

随着惠民保逐渐成长为“房间里的大象”,监管机构不得不出面为其设定边界和框架。2021年2月,原银保监会印发《关于规范短期健康保险业务有关问题的通知》,指出短期健康险快速发展同时面临的定价基础薄弱、随意停售、核保理赔不规范等问题。

6月,原银保监会印发《关于规范保险公司城市定制型商业医疗保险业务的通知》,将惠民保定位为“城市定制型商业医疗保险”,要求惠民保“遵循商业健康险经营规律”,并且要求保险公司“对定制医疗保险业务进行审慎评估,严格按照相关要求开展产品回溯工作”。

尴尬的是,虽然保险监管机构意识到惠民保纯商业化运营面临的风险和问题,但是由于地方政府态度差异较大、医保数据的质量不一,惠民保仍然未能获得足够的政策支持特别是医保数据资源支持。

目前大多数商业性惠民保产品开发无法获取医保数据支持,只能通过迭代的方式进行产品优化,而不同地区人口结构、疾病结构存在较大差异,这就导致很多商业性惠民保产品开发无异于“开盲盒”,经营只能走一步看一步。

此外,惠民保所保障的重大疾病治疗周期较长,从发病、治疗到报案、理赔往往会经历2-3年的时间,导致惠民保业务呈现长尾的特点,进一步加大了惠民保业务的经营风险。

2022年1月,原银保监会再次下发《关于我国商业健康保险发展问题和建议的报告》,指出“城市定制型医疗保险项目因为因为参保人逆选择导致项目不可持续,保险公司容易出现亏损。”而根据复旦大学发布的《惠民保2023年知识图谱》,2015年至今以来推出的284款产品中,已有73款产品退出市场,占比25%。正常运行的211款产品中,运行超过3期(含本数)的数量为96个,占比不到50%。惠民保长期可持续运营面临较大挑战。

3. 多方利益的交织与再平衡

除了医保部门、保险监管和保险公司之外,第三方服务机构如经纪公司、健康管理公司也逐渐成为惠民保运营中不可或缺的一环。在惠民保快速发展的同时,多方的利益博弈也在一定程度上决定着惠民保的政策走向。

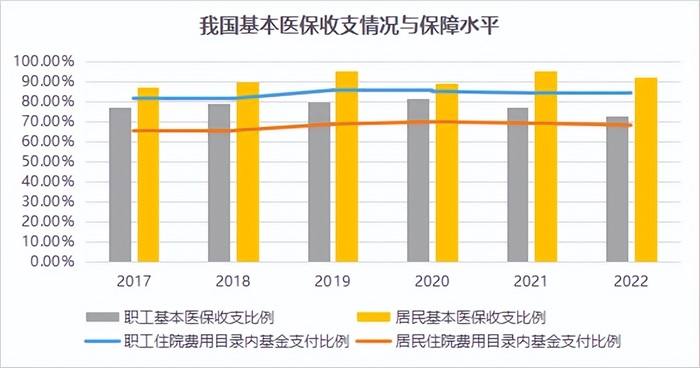

数据来源:国家医保局

对于地方政府和医保部门而言,希望惠民保在保持低价格、低门槛、高保额的同时,扩展保障范围,降低免赔额,更多发挥大病保险的补充保障功能,减轻医保基金支付压力,提高低收入人群医疗保障水平。有些地区实际上已经将惠民保作为调节收入分配结构、防止因病返贫、推进共同富裕的政策工具。根据国家医保局公布的数据,我国职工医保和居民医保保障存在明显不平衡——职工医保支出比例低、保障水平高,而居民医保支出比例高、保障水平低,两者保障水平差异达到16个百分点。

对于保险监管部门而言,虽然惠民保的推广提升了群众的保险意识、彰显了保险的社会价值,但是在大多数惠民保定价基础薄弱、续保率低、年龄结构恶化的阴影下,如何化解潜在风险、推动惠民保健康可持续发展才是更紧迫的问题。

保险公司对惠民保的态度则更加复杂,一方面希望通过推广惠民保缓解规模增速下行的压力,另一方面需要小心平衡与政府之间的关系——希望能够争取更多的政府支持,但是又不希望政府过多干预产品设计与理赔,以便留出更多的盈利空间。

对于第三方服务公司而言,面对激烈的市场竞争和不确定的政策前景,加之其不需要承担后续的赔付风险,其更多地采取的是一种短期行为:希望快速拓展市场占有率,并且在惠民保这块蛋糕中切走尽可能大的份额。根据圆心惠保披露的数据,其在惠民保业务中提供的保险服务涵盖理赔、产品开发、药品福利管理、市场推广等,并且按照保单数量或保费收取固定费用或固定百分比的费用。

4. 发展方向:政策险定位强化将降低经营风险

当前惠民保面临的最大困境就是政策支持不足风险——由于缺乏全国的政策引导和扶持,很多保险公司不得不使用商业险的经营方式去运作一个政策型险种。

值得注意的是,监管机构似乎意识到了这一问题,此次两部门起草的征求意见稿并未按照惯例下发保险公司,而是直接面向各地政府征求意见,而其中最值得关注的就是,各地医保部门可以在满足一定条件的前提下,向保险公司提供医保统计数据,用于保险责任厘定和产品开发。

如果《征求意见稿》的内容得以实现,可以很大程度上减少地方政府支持惠民保项目的顾虑,推动惠民保经营模式向政策险的方向倾斜。与此同时,在地方政府的干预下,惠民保业务的经营门槛将进一步提升,惠民保产品的赔付率、免赔额、保障范围将更多地体现政府意志。

随着政府参与程度的加深,市场上会出现越来越多的政府强指导型惠民保,惠民保产品整体的经营稳定性、可持续性将会增强,其作为政策工具的功能将进一步强化。而对于商业化运营的惠民保产品而言,由于受到政策型惠民保的挤压,加其经营模式与产品特性之间存在无法破解的扭曲,将会面临不转型则退出的生死考验。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号