本文共字,预计阅读时间。

技术进步是投资机会和经济增长的关键驱动因素。在过去的十年中,人工智能技术的实质性发展及其广泛的商业应用是一个关键的技术突破。作为一种预测技术,人工智能可以让企业更好、更快地从海量数据中学习,具有显著改善商业决策的潜力。

因此,人工智能可以成为一种通用技术,通过提高生产率和产品创新在广泛的部门范围内创造增长。然而,人工智能是否可以推动经济转型和刺激经济增长仍然是一个悬而未决的问题。由于过去十年总体经济增长较为乏力,导致人们担心人工智能的好处可能被高估或需要更长的时间来实现。迄今为止,缺乏关于企业层面人工智能采纳的全面数据,这对理解人工智能技术采纳模式和经济影响构成了关键挑战。

来自哥伦比亚大学的Tania Babina、加尼福利亚大学的Anastassia Fedyk、马里兰大学的Alex He以及约瑟夫斯特凡研究所的James Hodson于2023年11月金融学国际顶级期刊《Journal of Financial Economics》发表论文“Artificial intelligence, firm growth, and product innovation”。

文章研究了人工智能技术的使用和经济影响。作者们提出了一个使用员工简历的企业层面人工智能投资的新测度。结果显示,跨部门的人工智能投资显著增加。人工智能投资企业在销售、就业和市场估值方面都有更高的增长。这种增长主要是通过增加产品创新来实现的。人工智能驱动的增长集中在较大的企业之间,并与较高的行业集中度相关,新技术(如人工智能)可以通过产品创新对增长和明星企业做出贡献。

一、数据与处理

文章根据企业雇佣人工智能技能的强度,提出了一个新的衡量企业对人工智能投资的指标。人工智能技术的人才资本是人工智能实施的关键投入。在关于人工智能的经济影响的文献中,一个核心的挑战是缺乏关于人工智能投资的公司层面数据。文章通过利用关于企业员工个人资料和工作职位的丰富数据集来克服这一挑战,同时测量企业的人工智能工人存量和对人工智能工人的需求。

1.1 企业的就业情况

具体地,文章使用公司的员工简历来衡量每个企业人工智能工人的实际存量。作者利用Cognism提供的一个新的数据集,该数据集约为5.35亿个人资料,该数据集是关于客户关系管理服务的就业概况的聚合数据库。Cognism从各种来源获得简历,包括公开的在线简介、与招聘机构的合作、第三方简历聚合商、合作伙伴组织的人力资源数据库以及直接用户贡献的数据。对于个人列出的每一份就业记录,作者获取开始和结束日期、职位名称、公司名称和职位描述。也包括他们的专利、奖项和出版物。

1.2 企业的招聘情况

作者使用的第二个数据集涵盖了2007年和2010 - 2018年美国超过1.8亿个职位。该数据集由Burning Glass Technologies (BG)提供。BG考察了超过40000个在线求职板和公司网站,汇总了职位发帖数据,并将其解析成系统的、机器可读的形式,并创建了劳动力市场分析产品。该公司采用了复杂的去重算法,以避免重复计算多个工作板上的空缺职位。BG数据包含每个职位发布的详细信息,包括职位名称、工作地点、职业、雇主名称等。重要的是,在每个职位空缺中,职位都被贴上了从公开文本中标准化出来的数千种特定技能的标签。

作者首先通过基于文本词库的筛选与匹配方法,从就业情况中获取了人工智能人才资本的存量情况,同时从招聘情况中获取了企业对人工智能的投资情况。

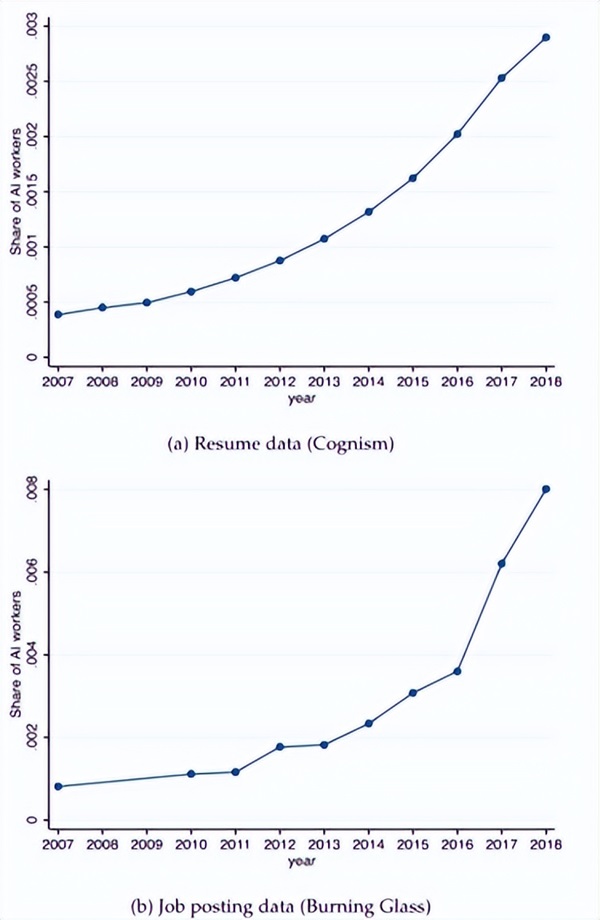

下图描述了文章两个关键指标的时间序列情况。首先,作者发现了简历存量和职位招聘数量自然上升的趋势,从2010年到2018年增长了七倍多。Panel a显示,文章分类为人工智能相关的员工比例迅速增加:这一比例从2007年的0.04 %开始,在2018年达到0.29 %。

Panel b显示了类似的岗位数据模式:人工智能技能岗位招聘占比从2010年的0.1 %开始,随着时间的推移迅速上升,并在2018年达到0.8 %的峰值。

二、实证策略与结果

在获取对人工智能投入的关键测度之后,作者首先考察了人工智能投入的公司层面决定因素。具体地,作者使用下式作为考察模型。其中被解释变量是企业人工智能类职员比例的变动,解释变量为一系列期初企业特征。

上表报告的估计结果表明,期初规模较大的公司在人工智能投资方面经历了更高的增长。2010年的企业销售额每增加一个标准差,对应于2010年至2018年人工智能工人的份额增加23 %的标准差。此外,在单变量和多变量回归中,拥有更高的初始现金/资产的公司也经历了更大的人工智能投资。更年轻的企业也会进行更多的人工智能投资。

接下来文章开始讨论,投资于人工智能技术的公司是否在销售、就业和市场价值方面增长更快。首先,作者考察投资人工智能的企业是否在2010年至2018年实现了更快的增长,主要被解释变量是2010年至2018年企业产出变化的长期差异,核心解释变量是以人工智能工人的份额代表人工智能投资的变化。具体模型为:

在上表的第1列和第2列中,因变量是2010年至2018年销售额的变化。人工智能投资的变化与销售的显著增长和有关:在八年期间,人工智能工人的份额增加一个标准差,相当于增加19.5 %的销售额。在第3和第4列中,作者发现与职员数量增长的正相关关系与销售的关系类似。这表明,人工智能尚未取代企业的劳动力,列5和6显示,投资人工智能的公司也能从资本市场中获益——其股票市场估值迅速增加:人工智能工人份额增加一个标准差,平均公司市值将会增加22 - 24 %。

然后,作者通过估计人工智能投资后企业增长的动态过程来分析企业收到人工智能投资的影响。该分析阐明了AI投资与其实现效果之间的滞后关系。

上述动态模型允许处理变量的连续变化,方便考察由于人工智能投资带来的动态效应。下图报告了上述动态模型回归的系数。上半部分显示,人工智能投资后销售额增加,但并非立竿见影- -企业从人工智能投资中获益需要2 ~ 3年的时间。每年人工智能投资增加一个标准差对对数年销售额的累积影响为1.5 % - 2 %,并在五年后保持稳定。下半部分则显示,人工智能投资与企业就业的类似增长有关。

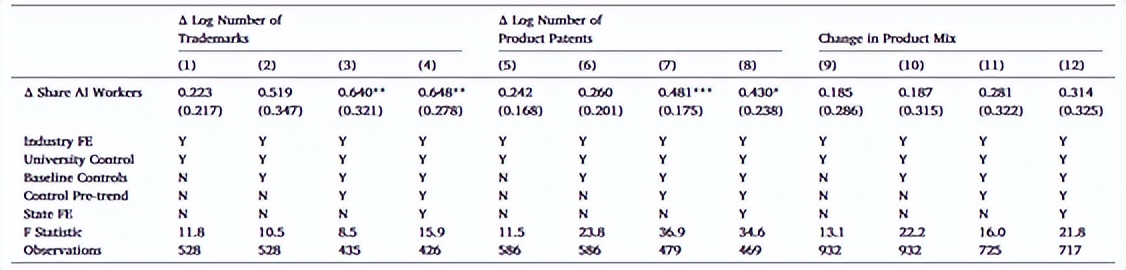

最后,作者检验了人工智能投资产生经济效应的机制,以及这种经济效益是否在行业层面也显著。下表显示人工智能投资与商标数量、产品专利数量和产品提供的变化呈正相关关系。总体而言,该结果指向了企业利用人工智能来扩大产品种类和定制化,与企业高管的调查一致,他们强调产品改进和创造是迄今为止人工智能的主要用途。

下表则检验了人工智能投资对企业增长的促进作用是否能够反映出人工智能技术降低了企业的运营成本,提高了企业层面的生产率,并改善了流程创新。结果显示,人工智能投资与成本增加有关,其幅度与企业销售额的增加类似,这表明人工智能与较低的平均运营成本无关。其次,人工智能投资与两种生产率指标之间的关系始终不显著。总体而言,文章发现人工智能技术通过产品创新而不是通过降低运营成本或提高生产率而使企业获益。

下表关于行业层面产出的结果表示,人工智能投资与行业层面的就业和销售的稳健增长有关,而且在不同的控制条件下结果仍然相似。例如,在全套控制下,简历数据中人工智能劳动者的行业份额每增加1个标准差,整个行业的销售额增加17 %,就业人数增加20 %。

三、结论

文章的研究结果强调了20世纪80年代和90年代采用人工智能技术和采用信息技术( IT )之间的重要差异。先前的许多文献发现,IT投资与经济上巨大的生产率增长有关,但对企业增长指标(如市场份额)的影响不一。相比之下,作者观察到人工智能投资企业的增长随着产品创新的增加而增加,但没有证据表明企业水平的生产率更高。

作者的研究结果还表明,对于规模较大的企业,人工智能的采用率更高,人工智能投资的收益也更大,这与之前关于IT扩散模式的工作形成了鲜明对比。这些差异凸显了人工智能相对于以往IT浪潮的鲜明特点:作为一种预测技术,人工智能通过使企业更好、更快地从大数据中学习,促进了产品创新,并创造了新的商业机会。人工智能技术的使用和应用在2010年代及以后迅速扩大。人工智能的演化效应将成为未来研究的一个令人兴奋的领域。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号