本文共字,预计阅读时间。

当股市遭遇危机时,政府直接购买股票以支持股市的举措并不少见,例如在1997年亚洲金融危机时香港政府就曾动用1200亿港元购买股票、2008年全球金融危机时美国政府就曾通过各种计划对特定金融机构进行投资并购买资产。

尽管政府对股市干预具有广泛的潜在影响,但其并未在学术文献里受到广泛关注。由于缺乏反设事实,政府直接干预股市是否有效、如何有效以及在干预过程中政府可能要权衡什么事项依旧是值得思考的问题。

来自哥伦比亚大学的邓志伟、华东师范大学的李蔚、复旦大学的王永钦的论文“Government Stock Purchase Undermines Price Informativeness: Evidence from China’s ‘National Team’”于2023年5月获被金融学国际顶级期刊《Journal of Financial and Quantitative Analysis》接收。

作者利用了2015年中国股市崩盘来探讨中国政府及其国有金融机构购买股票后给股市的价格波动、信息效率、投资者行为带来的影响,发现政府购买股票的行为在降低股市波动的同时也降低了股价的信息含量。

如此一来,投资者会尝试获取更多有关政府干预的信息而不是有关基本面的信息。关于政府干预的信息被披露后,关于被干预股票的信息生产将减少,信息不对称将会下降。

本研究揭示了政府购买股票时需要在平抑股市波动和保证信息效率之间权衡。

01 制度背景

1.1 2015年中国股市崩盘

2015年上半年,中国股市快速上涨,受监管的保证金交易和不受监管的杠杆资金都在此期间急剧扩张。在2015年1-5月,中国的主要股指:上证50指数和沪深300指数分别上涨了17.4%和32.9%。鉴于不受监管的融资融券业务的快速扩张可能存在风险,中国证监会于2015年6月12日发布了一项严格的命令:禁止所有证券公司为不受监管的融资融券业务提供便利。

然而,主要的股指在接下来的一周(2015年6月15日-6月19日)却下跌了13%,这是自2008年全球金融危机以来的最大单周跌幅。投资者惊慌失措,这一下跌甚至还加速演变成长达1个月的股市崩盘,抹去了约40%的总市值。人们普遍认为股价大幅下跌是过度使用杠杆和去杠杆过程引发的随后转售引起的,高杠杆投资者破产也导致了大规模强制清算和股价进一步下跌现象的出现。

为了阻止股价下跌,中国政府采取了各种干预措施:暂停IPO、限制指数期货交易、通过国有金融机构购买股票等。

1.2 “国家队”干预

在这些干预措施中,最不寻常的是让国有金融机构直接购买股票,而这些国有金融机构则被媒体称为“国家队”。“国家队”大规模购买股票始于2015年7月6日,但是详细的股票购买组合直到2015年10月才公开。“国家队”由四类金融机构组成:

(1)中国证券金融股份有限公司;

(2)CSF基金;

(3)中央汇金投资;

(4)国家外汇管理局投资平台,具体信息见表1所示。

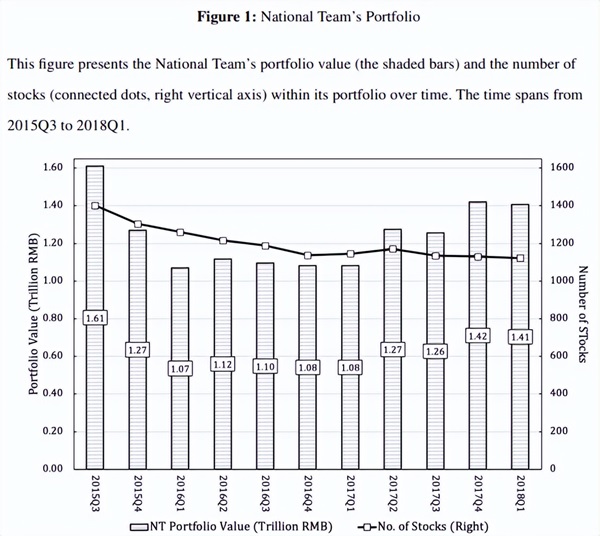

中国的上市公司在2015年第三季度财务报告中披露了前10大股东,而“国家队”正是1401家上市公司的前10大股东之一。“国家队”作为前10大股东之一所覆盖的公司数量(1401家)达中国证券交易所所有上市公司数量的一半以上;“国家队”的股票投资组合价值超过1.6万亿元人民币,占2015年第三季度总市值的4.3%(见图1)。

中国证监会还承诺“国家队”将作为市场稳定器,在必要时继续干预股市。只要在随后的上市公司季度财务报告中发现“国家队”的股票投资组合发生变化,那便预示着未来的政府干预。

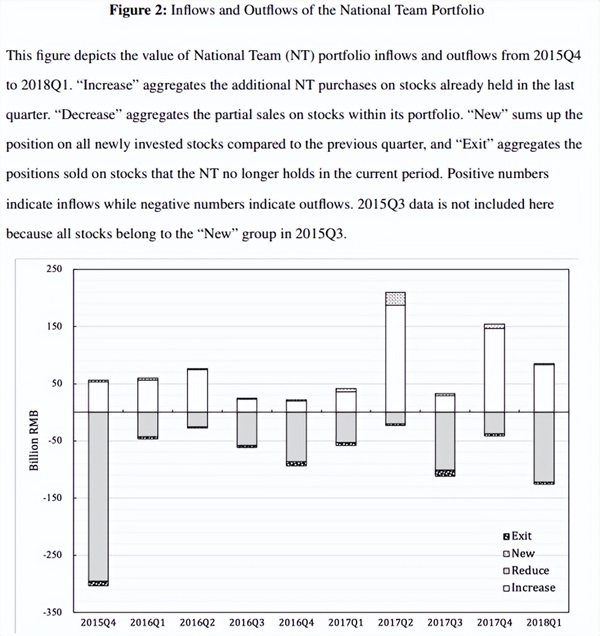

进一步分析“国家队”股票投资组合的流入(inflows)和流出(outflows)可以发现:从2017年第二季度开始,大量流入和流出似乎交替出现,传闻说“国家队”存在转换股票购买账户的行为,为此在后续的分析中作者便使用了2013年第三季度至2017年第二季度的数据。

自然地,我们想问“国家队”买的是什么样的股票?最初几天,“国家队”大举购买蓝筹股,但这并没有阻止股市走弱,为此“国家队”进一步扩大了干预范围,其投资组合包括了多种股票。“国家队”似乎遵循“低买高卖”的简单规则,在2015年第三季度,被干预股票的表现逊于非被干预股票,而之后“国家队”更倾向于卖出(买入)收益较高(较低)的股票。

02 概念框架与研究假设

2.1 概念框架

为了分析“国家队”干预引致的影响,作者使用了Brunnermeier et al.(2021)的理论框架,具体地:Brunnermeier et al.(2021)提出了一个研究政府干预影响中国金融市场的模型,该模型包括噪声交易者、投资者、政府这三大主体,其中噪声交易者引致了短期股价波动,有策略但目光短浅的投资者推测他们的私人信息并为噪声交易者提供流动性,政府打算通过打击噪声交易者来稳定股市。在这一模型框架下,资产价格由噪声交易、资产基本面和干预噪声共同决定。

他们的研究指出:在某些情况下,由于政府干预实质性地影响未来的股票收益,因此投资者可能会被诱使去获取关于政府干预的信息而不是关于资产基本面的信息,毕竟投资者拥有关于政府干预的信息的话是可以更好地预测未来的股票收益的,如此一来,股市的信息效率将会降低,即便政府确实稳定了股市。

基于上述概念框架,作者将“国家队”干预的影响分解为两个方面:交易效应和披露效应,见图3所示,具体地:

在第一阶段,“国家队”进行实际的干预交易,这可能会影响被干预股票的表现,而这一效应被作者称为“交易效应”(trading effect)。与“国家队”的设置相对应的是,股市中的投资者在第一阶段承认政府干预的存在,但由于关于“国家队”的股票投资组合信息没有被披露,因此股市中的投资者可以去推断“国家队”股票投资组合的构成,可以去预期相关股票的表现。

在第二阶段,详细的股票投资组合信息已经公开,这使得股市中的投资者能够更加准确地预测未来政府的干预措施和股票价格。在这里,详细的干预信息的披露可能会改变投资者的信息选择,从而影响相关股票的表现,而这一效应被作者称为“披露效应”(disclosure effect)。

概而言之,交易效应是指“国家队”干预如何通过交易影响股市(“国家队”做什么?);披露效应捕获了股市对“国家队”的股票投资组合信息披露的反应(股市知道什么以及如何响应?)。交易效应通过交易直接抵消噪声,从而降低股价波动;披露详细的股票投资组合信息有助于投资者更好地预测未来的干预措施,从而增加了股票购买的潜在收益。

2.2 研究假设

实际上,获取关于“国家队”的股票投资组合信息具有两种潜在的后果:(1)以政府为中心的均衡(government-centric equilibrium):预测精度的显著提高足以使投资者获得关于“国家队”干预的信息而不是关于资产基本面的信息。投资者更有可能与“国家队”一起交易,从而降低股市波动性。

(2)以基本面为中心的均衡(fundamental-centric equilibrium):关于“国家队”干预的信息的详细披露所带来的好处可以忽略不计,投资者不会去关注这些信息,反而是去关注关于资产基本面的信息,于是关于“国家队”干预的信息的披露不会对股市波动性产生影响。为此,作者提出了以下假设:

假设1:交易效应降低了股市波动。在以政府为中心的情形下,披露效应降低了股价波动;在以基本面为中心的情形下,披露效应对股价波动没有影响。

实际上,“国家队”干预可能会对市场效率产生意料之外的后果,这可以通过股票的价格信息含量来衡量。对于交易效应而言,“国家队”购买股票对价格信息含量的影响是模糊的:“国家队”干预可以抵消部分噪声交易来提高市场效率,但同时也引入了新的噪声进而降低了市场效率。

对于披露效应而言,其对价格信息含量的影响取决于披露驱动的预测精度提升是否足够显著:在以政府为中心的情形下,投资者获取的是关于“国家队”干预的信息而不是关于资产基本面的信息,那么价格信息含量较小;在以基本面为中心的情形下,投资者获取的是关于资产基本面的信息,那么价格信息含量不受关于“国家队”干预的信息披露的影响。为此,作者提出了以下假设:

假设2:“国家队”交易股票对价格信息含量的影响是模糊的。在以政府为中心的情形下,披露效应降低了价格信息含量;在以基本面为中心的情形下,披露效应对价格信息含量没有影响。

实际上,在以政府为中心和以基本面为中心的情形下,投资者的信息选择是不同的。具体地,在以政府为中心的情形下,关于“国家队”股票投资组合信息的披露会诱导投资者去了解干预信息,从而导致私人信息生产减少。然而在以基本为中心的情形下,信息生产不受影响,私人信息产出越多,投资者之间的信息不对称程度越大。为此,作者提出了以下假设:

假设3:在政府为中心的情形下,披露效应降低了信息生产(信息不对称);在以基本面为中心的情形下,披露效应对信息生产(信息不对称)没有影响。

03 数据与变量

本研究的数据有两个主要来源:一是从Wind获取“国家队”在每个季度的股票持有记录;二是从CSMAR数据库获取剩余数据。

由于“国家队”干预始于2015年7月,外加“国家队”在2017年第二季度后可能存在转换股票账户的行为,因此作者选取的样本期为2013年7月至2017年6月,涵盖了股市崩盘前后大约2年的时间;选取的样本为除了沪深300指数成分股和创业板股票之外的所有A股股票。

本研究的主要因变量为波动率(volatility)和价格信息含量(price informativeness)。对于波动率,作者使用了日内波动率(intra-day volatility)和日间波动率(inter-day volatility)来衡量,其中前者被用于主要的实证检验中而后者则被用于稳健性检验。对于价格信息含量,作者使用了价格非同步性度量(price nonsynchronicity measure)来衡量。

04 实证设计

4.1 基线DID分析

作者首先参考Hansman,Hong,Jiang,Liu,and Meng(2021)中的动态DID方法构建了以下回归方程,以检验“国家队”购买股票的总体影响:

其中:i代表股票;t代表月份;𝜐i和𝝉t分别为股票固定效应和年份-月份固定效应;DEPi,t代表在月份t里的股票i(因变量);NTi,t代表关键自变量,也是一个虚拟变量,即如果“国家队”在月份t持有股票i的话则其为1;NTi,t的系数𝛼1既反映了交易效应又反映了披露效应。

4.2 交易效应

交易效应反映了“国家队”干预如何通过交易影响股市。在这里,作者将“国家队”干预的时期分为两段:

一是“国家队”在2015年10月披露其详细股票投资组合信息之前的交易期,即2015年7月-9月这一交易期(被作者称为初始交易期或初始干预期);

二是初始干预期之后的时期,即2015年10月-2017年6月这一交易期。作者为这两段干预期分别设置了虚拟变量:INITt和REMAINt,然后将这两个变量分别与NTi,t交互后得到以下回归方程:

其中:𝛽1测度了初始干预期里“国家队”干预造成的影响,但不包含披露效应,毕竟在这一时期里详细的“国家队”股票投资组合信息尚未披露,可即便如此,作者还是不能排除有一些老道的投资者可能会正确推断2015年第三季度“国家队”的股票交易计划,因此预期效应也会被𝛽1捕捉。

4.3 披露效应

影响信息披露效果的是投资者在做出交易决策时知道什么。投资者了解的不是当期“国家队”的股票投资组合,而是上市公司最新的季度报告中披露的(可能是滞后的)“国家队”持有股票的数据。如果在月份t,最新的季度报告披露“国家队”持有股票i,那么作者可以定义变量DNTi,t等于1。

但是,仅仅DNTi,t尚不足以清楚地估计披露效应,这是因为在月份t里公开的被干预的股票可能会被“国家队”同时交易,如此一来DNTi,t的系数还会捕捉到交易效应。

因此,作者进一步将DNTi,t与虚拟变量UNi,t交互。其中,当“国家队”不在月份t交易股票时UNi,t等于1,DNTi,t×UNi,t控制了“国家队”进行股票交易造成的潜在影响,从而可以捕捉到(纯)披露效应。这里的回归方程如下所示:

05 实证检验:“国家队”干预与波动率

5.1 主要的实证结果

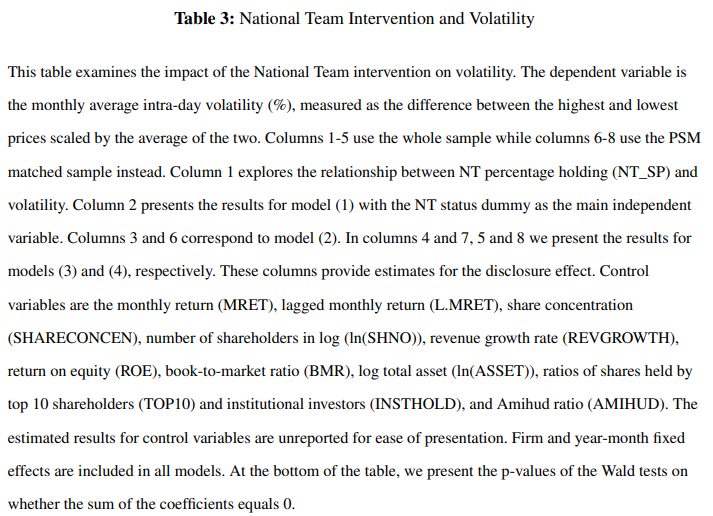

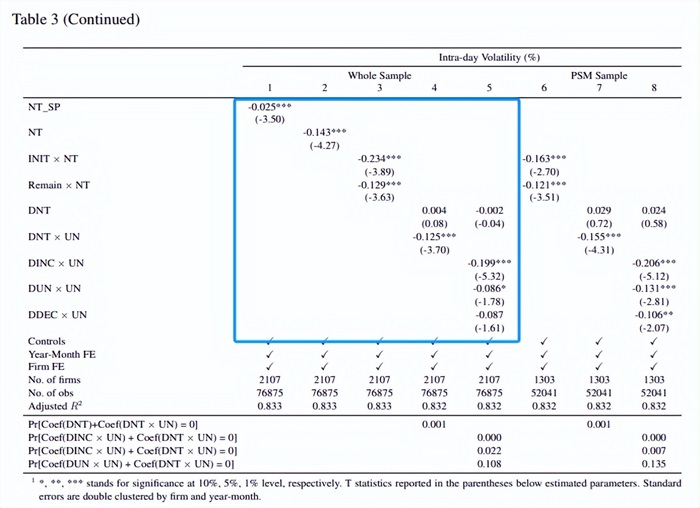

本部分探讨了“国家队”干预对波动率的影响,表3给出了回归结果。具体地:

列(1)揭示了“国家队”持股比例与波动率之间的关系,发现“国家队”较大的持股比例与较低的波动率相关,由此可见“国家队”干预可以削弱股价波动。

列(2)中NT的系数揭示了“国家队”持股对被干预股票的价格波动率的总体影响,与假设1一致,与干预组样本平均值相比,“国家队”干预与波动率降低3.45%相关。

列(3)-(5)估计了交易效应和披露效应,其中列(3)中INIT×NT的系数为负,在1%的水平上显著,表明在2015年第三季度“国家队”干预与波动率降低5.65%相关。列(4)揭示了股票投资组合信息的披露对波动率的影响,而这一影响由DNT和DNT×UN的系数之和给出。DNT×UN的系数为负且在1%的水平上显著,表明股票投资组合信息的披露导致波动率进一步下降。

在列(5)中,作者进一步区分了信息披露的内容。无论信息的披露是否涉及“国家队”持股的增加、减少或者是不变,信息的披露始终都与较低的波动率相关,投资者对“国家队”增加持股量的反应比对“国家队”减少或不改变持股量的反应更强烈。

为确保结果不受被干预股票和非被干预股票之间差异的影响,作者还使用了PSM匹配样本重新进行回归分析,如列(6)-(8)所示。尽管公司数量减少了近一半,但列(6)-(8)中的回归结果与整个样本结果的大小和显著性相似。

此外,作者还进行了一系列稳健性检验以支持实证分析,概而言之,实证结果支持假设1中描述的以政府为中心的情形:“国家队”干预降低了股市波动,交易效应和披露效应都有助于波动率的下降。

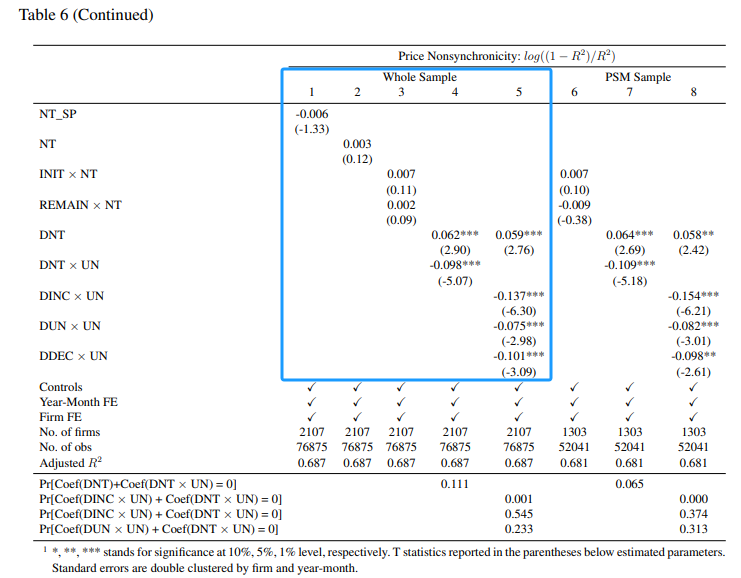

06 实证检验:“国家队”干预与价格信息含量

6.1 主要的实证结果

上一部分的结果表明“国家队”干预降低了股市波动,从而稳定了股市,而本部分则关注信息效率,表6报告了回归结果。具体地:

列(1)揭示了“国家队”持股比例与价格信息含量的负向关系,与整个样本平均值相比,平均而言,国家队持股3.08%的被干预股票的价格信息含量比非被干预股票的价格信息含量低4.6%。

列(2)揭示了“国家队”干预对价格信息含量的总体影响不显著。

列(3)-(5)进一步区分了交易效应和披露效应。列(3)中INIT×NT的系数为正,但不显著,表明在初始干预期里“国家队”干预对价格信息含量的影响较弱。

列(4)中DNT×UN的系数显著为负,表明“国家队”股票持有量信息的详细披露显著降低了价格信息含量;DNT和DNT×UN的系数之和表明,与干预组样本平均值相比,价格信息含量下降了13.1%。此外,列(5)中DINC×UN、DUN×UN和DDEC×UN的系数表明,“国家队”股票投资组合信息的披露导致的价格信息含量降低范围为5.84%-28.5%。

作者还使用了PSM匹配样本重新进行回归分析,如列(6)-(8)所示,发现结果是稳健的。

概而言之,实证结果支持假设2中描述的以政府为中心的情形:“国家队”干预稍微降低了价格信息含量。交易效应对价格信息含量的影响不显著,而披露效应则降低了价格信息含量。

07 结论

本研究考察了2015年中国股市崩盘期间政府/“国家队”直接参与股票交易的大规模干预行为。经过严谨的实证研究后,作者得出了以下主要结果:

政府/“国家队”干预降低了被干预股票的波动性和价格信息含量。政府/“国家队”干预的影响可分解为两个方面:交易效应和披露效应:直接交易降低了股市波动,从而稳定了股市,但是作者强调,关于政府/“国家队”干预信息的披露还会诱使投资者将注意力从资产基本面信息转移到政府/“国家队”干预信息上,从而导致股市波动性进一步降低。但与此同时,股票的价格信息含量在减少,股市的信息效率在降低,被政府/“国家队”购买的股票出现定价错误。此外,关于政府干预的信息被披露后,关于被干预股票的信息生产将减少,信息不对称将会下降。

上述发现为政府干预股票市场提供了一些线索。如果发达经济体和新兴经济体的股市都存在过多的投机性交易,那么减少股市波动可能是社会所需要的,而股票的价格信息含量降低则主要是由政府的股票投资组合信息披露造成的。概而言之,政府直接参与股票交易来干预股票市场时需要在平抑股市波动和保证信息效率之间权衡。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号