本文共字,预计阅读时间。

采写/陈纪英 编辑/万天南

2022年底,接到京东产品经理的邀约时,深耕投影仪行业十年的老炮徐宝山,陷入了短暂的纠结当中。

他执掌的瑞格尔公司,起家于外贸代工,最近几年,对C端市场也势在必得,而京东则是徐宝山敲定的C端主战场。

这次邀约机会难得——以C2M(客对厂)模式,共创一款高性价比的投影仪。

彼时,电商平台上,质量可靠的1080投影仪,单价大多在千元之上,而卷到一两百元的低价投影仪,“很多用的都是二手回收材料,比如芯片”。

但京东却既要又要还要——一是价格要在300元之下,让囊中羞涩的年轻人也能无压力剁手;二是品质必须要有保障。

“我算了算,要是质量达标的话,光原材料费用,就要240元上下”,不过,并没有犹豫太久,性格果敢的徐宝山就拍板决定一试。

到了今年1月中旬,接受《财经故事荟》专访时,徐宝山庆幸当初决策正确,“小帐看似亏了,但算大账赢了”——定价299元的瑞格尔B1,半年内累积销量高达几十万台,很快跃居为投影品类单品销售冠军。

如今,C2M已经成了电商和商家的共识,而大型平台,则是C2M浪潮的主导者。

京东早在2013年就开始试水C2M模式;同年,阿里旗下1688也基于C2M理念上马“淘工厂”项目;拼多多2018年启动的“新品牌计 划”,底层也是C2M逻辑。

最近几年,京东从上到下,对C2M重视度持续提升,“为C2M提供数据支持的京东智能供应链Y事业部负责人透露,“项目排队都排不上”。

眼下,C2M还成为了京东低价战略的最佳搭子。

在京东集团董事局主席刘强东看来,低价是“1”,品质和服务是两个“0”,失去了低价优势,其他一切所谓的竞争优势都会归零。

而C2M模式成功与否,某种程度上,决定了京东低价之战能否摆脱同质化魔咒;以及品牌和白牌商家们,能否吃透低价红利,在京东获得可持续的良性发展机会。

C2M,电商必赢之战

最近一年多,随着各项措施陆续到位,肩负低价之战重任的京东采销底气越来越足,喊话“京东用户跨平台比价”。

不过,京东倡导的低价,并非放弃其品质和服务优势,去和友商无底线撕扯低价。

如何保持整体性的低价优势,同时又逃逸唯低价的同质化内卷?

C2M无疑是最优解之一。

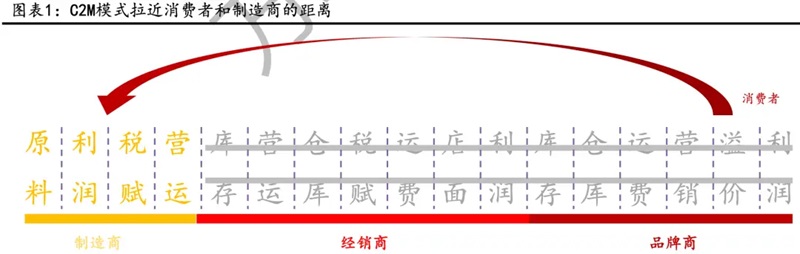

所谓C2M,是指消费者直达工厂,平台和商家根据需求设计、研发、生产、发货、定价,共创、首发、专供各类趋势新品,上卷创新;同时由于去除了中间环节,再叠加引爆销量带来的规模效应,进而也保障了诱人的高性价比,下卷低价。

京东投影仪行业产品经理对此感受颇深,瑞格尔B1好评率高达98%,而且退货率极低,“口碑甚至好过一些万元级别的高端投影仪”。

一些同行看到瑞格尔的好成绩之后,也曾主动前来合作,“但效果都不及瑞格尔,不是仅仅低价就够的,瑞格尔品控做得也很好”,上述产品经理解释。

比如,这款投影仪镜头采用了进口玻璃,而非低端投影仪常见的亚克力材质,芯片则来自华为海思,“是国内最好的芯片”,徐宝山很有底气。

早期,299元的定价,导致瑞格尔B1微亏,而随着规模效应的扩大,瑞格尔面对供应商有了更大的话语权,“原材料成本降低了5%,所以基本打平了”。

C2M也是电商平台和商家创新的桥头堡。这从京东和伊利的共创中可见一斑。

京东发现,一些父母在搜索商品时,会提及一些模糊的需求关键词,比如促消化牛奶、补钙牛奶等等,针对低龄幼儿的功能型牛奶机会正在加速崛起,但供给端却存在断层。同期,儿童牛奶品牌伊利QQ星也洞察到,成分党父母越来越多。

两者不谋而合,接下来的两年间,双方陆续合作了六次,推出了内含DHA、A2-β酪蛋白等功能成分的新品,布局3岁以下的低龄儿童市场。

一个颇为有趣的现象是,类似A2-β酪蛋白等过去大众非常生疏的成分,如今也会出现在京东用户的搜索列表里,由此可见,上述产品已经深入人心。

主动尝鲜的伊利QQ星,就此成为了大满贯赢家——过去一年,QQ星稳居京东平台儿童奶Top1品牌,贡献了品类五分之一的份额,在京东儿童奶群体中,超过75%购买过QQ星产品。

可以说,这场共创,也让京东和伊利成为了细分新品类的定义者和引领者。

不止如此,通过C2M共创,京东和品牌甚至可以高屋建瓴,参与到行业标准制定之中。比如面对游戏群体的游戏手机、游戏笔记本电脑、游戏投影仪等,均是如此。

2021年,中国信息通信研究院和京东牵头制定“游戏手机”的行业标准;2022年,京东又联手Vidda等品牌,发布了《游戏投影技术规范》;类似案例不胜枚举。

“之前游戏手机,游戏投影仪等,是缺乏标准的”,上述Y事业部负责人告诉《财经故事荟》,“制定了标准,有了明确分类,市场才会有序,行业才会壮大”。

如此一来,京东不仅能在强势品类巩固优势,在相对弱势的品类里,也能迅速刷脸,获得行业声量,占领用户心智。

京东布局C2M,不仅有战略的必要性,也有战略的可行性,其秘密武器就是“采销”这一群体。

无论是综合电商还是流量电商,相对而言,对C2M都只能浅尝辄止,因为上述平台,很难深入到一线,对供应链的理解和积累也不够深厚。

而京东自营起家,其采销群体对供应链的深扎在业内首屈一指,无论对上游的工厂和品牌,还是后端的市场和用户,理解都很深入,既有前瞻视野,又有落地经验。

比如,在前述瑞格尔B1项目中,京东采销就走访了不少产业带商家,优中选优,挑中了瑞格尔,而在后期的共创中,又在定价、性能等方面,给出了足够细致的建议,类似于瑞格尔的编外“产品经理”。

因此,于京东而言,C2M是其必打也是其必赢之战。

下卷低价,上卷极致

大多数电商平台布局C2M,一个主要诉求,是把其作为梯子,撬动下沉市场增量。

于京东而言,也不例外,C2M确实可以助其触达下沉市场的增量用户。但又不止于此,过去在消费升级领域积累深厚的京东,同样期望荷包鼓鼓的中高端群体,去享受C2M红利。

在投影仪这一品类里,瑞格尔和京东的共创,面向的是下沉市场,主要客群来自三到六线城市用户、学生群体、租房党等等。

也是在这一品类,京东又联手海信旗下年轻品牌Vidda,推出了针对游戏群体的高端投影仪Vidda C1 Pro。

游戏群体对于投影的主要诉求之一,就是极致高清高刷,而Vidda C1 Pro则凭借LPU三色激光引擎,2350ANSI/CVIA流明实测超高亮度、110% BT.2020超高色域、1700:1高对比度,4K分辨率,240Hz电竞级刷新率,以及领先的消散斑解决方案等,满足了上述苛刻需求;在外观设计上,也投其所好,推出赛博朋克、机械科技等风格。

这款产品在2023年618首发当日10分钟售罄,当月入选京东高端投影机榜单TOP1,成为名副其实年度万元内激光投影王者。

而在品类延展上,从强势的3C家电,到正在追赶的美妆、女装等品类,以及高频消费的生鲜日杂等,京东C2M已经实现了全品类覆盖。

高频、大众的大商超品类,C2M共创是最为频繁,“因为SKU比较多,而且共创周期相对较短,且用户群体大,见效也很快”,京东内部人士解释,比如伊利QQ星,早些年间和京东一两年C2M共创一次,最近频次则提升到了两年六次。

整个2023年,京东累积参与共创了近千款C2M新品,而在合作的商家中,既有头部品牌,也有产业带商家。京东内部人士解释,“他们侧重满足的是不同群体的差异化诉求。”

分野在于,对于追求品质的中高端消费者,京东会优选头部品牌,共创高端趋势新品,开辟新品类赛道;而对于价格敏感型消费者,京东则联手产业带商家,通过做减法,在突出核心性能的前提下,保持极致性价比。

上述两个模式,都能带给用户超出预期的体验。

与厨电头部品牌九阳的合作,就属于前者。彼时,京东平台发现,不少用户对于清洗破壁机“深恶痛绝”,为此京东找到九阳,联手共创免手洗新品。

“这些创新产品,背后有很多技术创新在里面,所以必须要找研发实力强劲的头部品牌”,上述Y事业部负责人解释,与Vidda的合作,也是同理。

全域用户满足,全品类覆盖,全层级商家合作,这是京东C2M主动为之的战略纵深。

从“生”到“养”,全链路护航

C2M虽然并非新概念,但做好却并不容易。

于品牌而言,上新如同冒险的黑箱。尼尔森的调研曾显示,消费行业首发新品的成功率不足10%。

但京东C2M模式的上新成功率,却相当可观——从去年下半年开始,京东与品牌深度共创的C2M新品中,10%销售额直接排到了品牌的TOP1,排到品牌TOP3、 TOP5 的占比更高,在半年时间内销售额过千万的爆品,占比也达到了30%左右。

这样的高成功率,在于京东C2M为品牌提供了“从生到养”的全链路护航。

前期主要工作是高效定位产品方向,京东团队会基于平台数据,对目标品类进行系统梳理,从大盘趋势,到品牌、价格带、用户、区域、趋势性单品进行360度洞察,锚定新机会点。

定位方向之后,是精准的落地诊断。比如,针对潜在群体,对新品进行仿真测试,以此高效识别最佳卖点,辅助产品定价、锁定目标用户等。

在这个过程中,既能帮助商家扫清上新中的盲点和混乱,实现精准决策,同时又能实现多维度的降本增效。

相对传统调研模式,京东助力下,品牌调研时间平均缩短70%;与此同时,过去品牌上新摸不准用户偏好,一款新品可能要推出10个款式去试错,“现在京东通过仿真测试,发现10个款式中,有三个用户比较喜欢,一是省了开模生产成本,二也减少了库存积压风险”,京东内部人士解释。

新品面世之后,护航依然没有终止,比如京东可以借助算法模型,帮助品牌圈定核心客群,叠加京东针对新品的扶持措施,最终助其降低运营推广费用,实现新品上市引爆。

而在京东推出低价战略之后,C2M新品更是如鱼得水。

无论是高端还是中低端的C2M新品,普遍具备高性价比。而刘强东早就下了明确指令,“未来在搜索流量的分配中,要进一步提升价格权重占比”。

比如,“瑞格尔进入了好多次京东金榜推荐,这个对用户决策的影响还是挺大的”,京东内部人士透露。

徐宝山也有切身感受。

299元的C2M低价新品上线,带来了免费流量的加持,店铺流量整体增长了150%,平均流量费用也降低了20%,投流ROI显著改善。

值得一提的是,随着流量的漫灌,瑞格尔原本一款2599元的高端机型,也出现了明显的销量回升,“现在我们在京东也算头部了”,徐宝山很满意。京东渠道对瑞格尔的营收贡献,也从刚过10%,提升到了35%左右。

瑞格尔还借此完成了从白牌到品牌的升级,且其品牌影响力还辐射到了京东平台之外。

此前曾有一位跨境电商卖家,主动找到瑞格尔合作,“你们在京东能做到头部,品质肯定是有保障的”,如今后者每月订单高达一二百万元;甚至在融资过程中,和京东的合作,也是加分项。

而对于头部品牌、国际大牌来说,C2M对其老客复购、新客拓展、圈层穿透的价值,也在持续凸显。

作为全球最大的专业扬声器生产商,美国品牌JBL的耳机产品主要定位中高端市场,其用户群体以30岁以上的成熟人士为主。

京东则洞察到,音频市场,年轻用户占据主体。为了扩充产品线,提升品牌竞争力,JBL联手京东C2M团队,推出了极端性价比产品T280TWS X2;在外观设计上迎合年轻人,增加彩色色系;聚焦核心品质,减少不必要的成本支出等,定价低至200多元。

这款新品上市即爆,成为JBL销量Top1,目前销量已过10万单,而JBL也借此敲开了年轻客群的大门。

同理,前述的Vidda,则通过和京东C2M共创的音乐电视、游戏投影仪等,陆续捕获了音乐发烧友、游戏群体的厚爱。

过三关,C2M江湖之远

如今,C2M已经得到了庙堂之高、江湖之远的共同认可。

工信部发布的《关于加快现代轻工产业体系建设的指导意见(征求意见稿)》中,就明确鼓励发展C2M、B2M等新型商业模式。

红利清晰可见,集体内卷C2M的电商平台,必须跨过三道关卡,才能把其价值充分释放。

组织和战略保障是首要条件。

在京东内部,并没单设所谓的C2M部门,但是从中后台的算法、供应链,再到到前台的作战单元,以及一线的采销等,“对C2M特别有热情,很感兴趣”,上述Y事业部负责人透露。

而由京东从头到尾全链路操盘的自有品牌京东京造,其实也是地道的C2M模式。

相对来说,非标准化的农产品,比起来工业品,C2M难度可能更高,而一款东北红松子则是京东京造最新的代表作之一,上线不到三个月,成为京东松子品类“销冠”,好评率达到97%,这离不开京东京造团队深入农产地,找工厂,谈价格,控品质,瘪口率和坏果率累计不足2%,远低于8%的国家标准,而在产量锐减导致行业全线提价三四成之时,这款松子的涨价幅度远低于行业。

这种上下一心的战略重视和组织保障,才能让京东C2M走得久、跑得远、做得大。

技术保障同样重要,在趋势洞察和新品共创上,京东C2M采取了“人机结合”模式,前者是指采销和品牌,后者则指大数据、大模型等技术手段。

早些年间,在技术手段尚不完善时,Y事业部在发布各类行业趋势白皮书时,主要靠人力完成,“一个行业专家一个月也就能产出一个行业报告”,现在,有了技术的加持,“3天就能搞定”。

时效提升后,才能抓住各种稍瞬即逝的流行趋势,才能充分释放生产力,推动更多C2M新品上线。

不止于此,京东C2M辅助决策的准确度也在提升,一个重要原因,在于更多数据维度的纳入,以及AI、大模型等技术的应用。

比如,京东技术团队在研究一款产品时,过去可能仅有四五个工业属性对其描摹,如今,起码会纳入15-50个特征变量,描绘用户行为的数据指标也在翻倍增长。

归根结底,C2M是一场协同战,需要平台和商家紧密配合,而最终投票权又在用户,因此,必须理顺利益分配机制,找到三方共赢之道。

对此,京东的态度并不功利,先成人,再成己,“做C2M,只要商家增长了,用户满意了,京东必然会受益,必然能实现多赢。”

与品牌共赢,也是京东坚持的底层逻辑。刘强东曾提出一个三毛五理论,如果京东有机会赚一块钱,起码要留给合作伙伴三毛钱。

徐宝山对此也很有发言权,原本瑞格尔曾经布局了多个电商平台,但在摸索两三年后,如今选择了All in京东,退出了其他平台。

“有些电商平台,只卷低价,不管品质,要拼下限,否则就亏钱”,虽然瑞格尔也把性价比定位公司未来战略,“但我不能容忍无底线牺牲品质”。

而京东的C2M模式,则实现了品质和性价比的兼得,以及三方的共赢,“未来,我打算多和京东一起共创升级产品”,徐宝山满怀期待。

C2M呼啸而来,有机构预测,到2025年,中国广义的C2M市场规模,有望达到4万亿左右。

在这片蓝海里,到底能否抓住红利,平台和品牌,就要各凭本事了。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号