本文共字,预计阅读时间。

本文聚焦5年期以上LPR大幅下调这一事件。

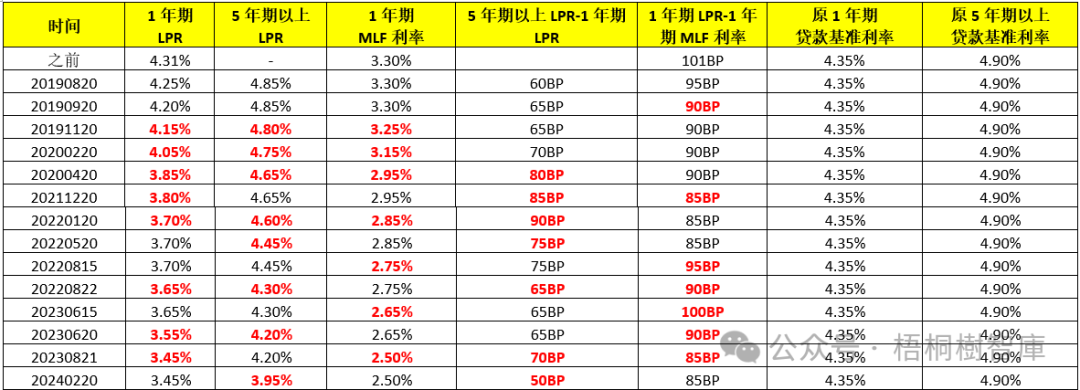

一、5年期以上LPR大幅下调25BP至3.95%,远超市场预期

(一)2024年2月20日09:15,2月最新LPR报价出炉,1年期LPR继续维持在3.45%的水平上不变,5年期以上LPR大幅下调25BP至3..95%,远超市场预期的10-20BP。

本次下调后,意味着5年期以上LPR首次回落至4%以下。

(二)本次5年期以上LPR下调是第二次(上一次是2022年5月)在MLF利率未下调的情况下发生的(LPR挂钩MLF利率)。具体看,2024年2月18日,央行开展1050亿OMO和5000亿元MLF操作,1年期MLF利率维持在2.50%的水平上不变。

这意味着,MLF利率与LPR之间的传统线性关系已经被打破,即相较于短期政策利率(OMO利率)和中期政策利率(MLF利率),而LPR的政治性与人民性成分要更高一些。

二、2024年以来的两次降准降息操作均超预期,本次降息基本属于明牌

回看2024年以来的两次货币政策操作,均给人一种超预期的既视感。

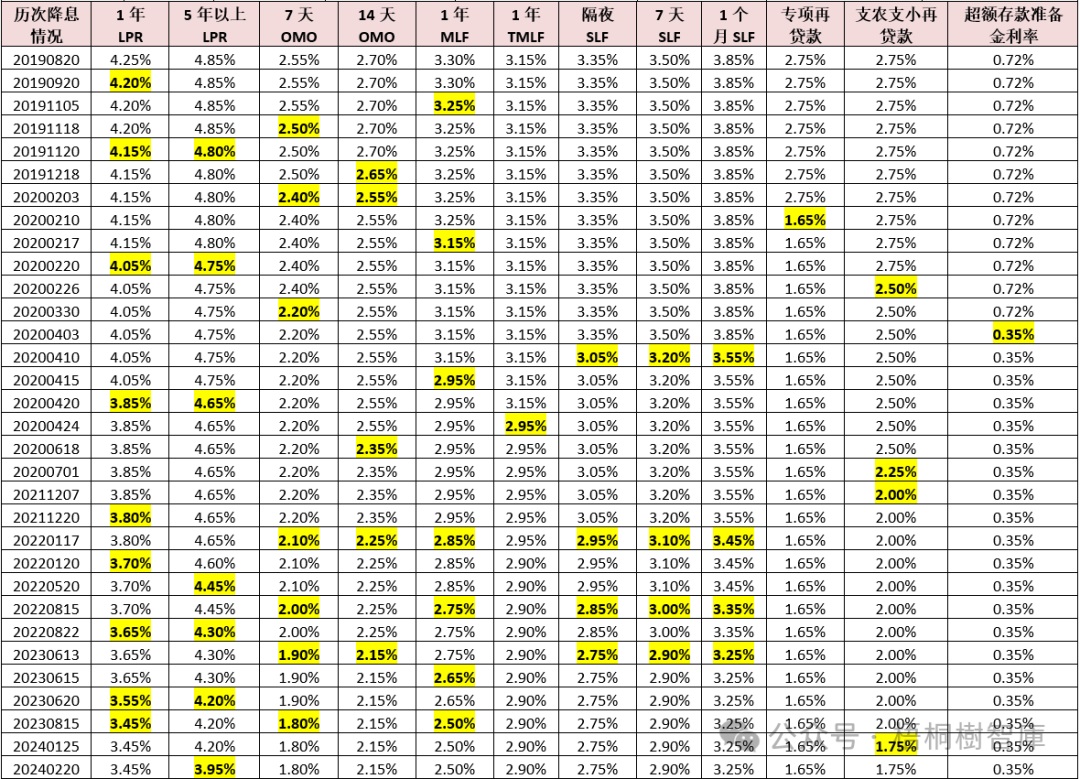

(一)2024年1月24日,央行行长潘功胜首次在新闻发布会上宣布降准降息,即下调存款准备金率0.50个百分点以及下调再贷款再贴现利率0.25个百分点至1.75%。这一次降准降息之前没有任何征兆,且0.50个百分点的降准幅度也超出了市场预期的0.25个百分点。

(二)2024年2月20日,5年期以上LPR大幅下调25BP至3.95%,降息幅度同样超预期。不过就本次降息而言,央行旗下媒体《金融时报》近期一直在吹风,基本相当于是明牌。2024年2月18日,《金融时报》刊发“贷款利率仍有下行空间”一文,明确给出“LPR可能下行且5年期以上LPR下降的可能性更大”的结论。

三、本次5年期以上LPR下调是为了推动金融向实体让利,不过时间点选择的很有技巧

(一)在政策利率未发生调整的情况下,下调5年期以上LPR的目的其实很清晰,即推动金融向实体让利。5年期以上LPR大幅下调25BP,意味着与其挂钩的中长期贷款利率水平也将整体下移,而参照政策利率的负债端成本并未相应调整,这无疑会对商业银行的息差空间产生冲击。从这个角度来讲,大幅下调5年期以上LPR是为了推动金融向实体让利。

(二)不过5年期以上LPR并未选择在今年1月进行调整,而是2月,这意味着今年以来的存量房贷利率将不会在今年享受到本次LPR下调带来的好处。因此,本次5年期以上LPR大幅下调有助于降低增量住房购买力的购房成本,推动增量购买力进入楼市。

四、本次降息后意味着首套与二套房贷利率的“名义下限”分别降至3.75%和4.15%

除推动金融向实体让利外,本次5年期以上LPR下调的另一目的则是提升个人购房者的购房意愿,助力房地产市场在销售端更快实现去化。

(一)2023年8月31日,央行与金融监督管理总局联合发布《关于调整优化差别化住房信贷政策的通知》,明确二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20BP,首套住房商业性个人住房贷款利率下限为不低于相应期限贷款市场报价利率减20个基点。本次5年期以上LPR大幅下调25BP至3.95%后,意味着首套房与二套房贷利率的名义下限分别降至3.75%和4.15%。

(二)不过3.75%和4.15%只是名义下限,是可以突破的。具体看,2022年12月30日,人行与原银保监会发布《关于建立新发放首套住房个人住房贷款利率政策动态调整长效机制的通知》,明确“地方政府按照因城施策原则,可自主决定自下一个季度起,阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限”。

目前,全国首套房贷利率下限主要分为无下限(阶段性取消)、3.60%、3.70%、3.75%、3.80%、3.85%、3.90%、4.00%(和全国水平一致)、4.10%(上海、深圳与广州)、4.20%和4.30%(均为北京)等几个档次,可以看出“名义下限”也只能是“名义”而已。

五、本次5年期以上LPR大幅下调的逻辑

除推动金融向实体让利以及助力房地产市场去化等目的外,本次5年期以上LPR大幅下调的逻辑主要有如下几个:

(一)2024年1月的超预期降准降息已经在一定程度上降低了商业银行的负债成本,这有助于推动商业银行(特别是LPR报价行)下调贷款利率。

(二)自2019年8月实施LPR新报价机制以来,5年期与1年期LPR的利差始终在60-90BP的区间内徘徊,本次5年期以上LPR大幅下调后,LPR期限利差收窄至50BP,和LPR报价机制以前的55BP比较接近,意味着拉长期限来看,LPR期限利差收窄的空间是存在的。

六、后续存贷利率仍有下调空间

2024年以来超预期的一次降准和两次降息之后,并不意味着本轮降准降息周期已经结束,笔者认为本次降息只是小插曲,利率下行周期远未结束。

(一)大的方向来看,2024年以来的两次超预期操作不会在一定程度上修复流动性预期,还会持续推动资金端成本下行与资产端收益率下行,即金融向实体让利的过程未结束。

(二)回溯历史来看,2018年以来基本上每年均要降准至少两次,且降准周期目前已经持续12年,本次降准属于大周期的一个节点,而非终点,即后续降准空间依然存在。这种情况下,商业银行负债端成本有望继续下行,并带动贷款利率下行。

(三)虽然市场对今年美联储降息节奏与幅度的预期存在分歧,但对今年降息的方向是存在高度共识的,这在一定程度上给国内货币政策创造了空间。在引导社会综合融资成本稳中有降以及降低实际利率水平的背景下,降息降准之路并未到终点。

(四)与其说本次降准降息比较突然,倒不如前期(中央金融会议、中央经济工作会议之后)金融部门一直处于制定或准备推出政策的阶段。从这个角度来说,也可以将2024年以来的两次超预期降准降息理解为政策部门的前期准备工作已经结束,现在是正式实施阶段。当然,选择在何时实施降准降息能够在政治表态及实际效果方面达到最佳是需要智慧的,下一次降准降息可能会发生在下半年。

(五)根据央行2023年四季度货币政策报告披露的数据,2023年12月,新发放企业贷款与个人住房贷款分别为3.75%和3.97%,分别降至3.8%和4%以下,均创有数据以来新低。而从央行的相关表述以及金融行业产能总体处于过剩以及资产荒的大背景来看,未来新发放贷款利率仍会继续趋于下行,现在可能需要做好新发放企业贷款和个人住房贷款利率分别向3.5%和3.8%位置靠拢的准备。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号