本文共字,预计阅读时间。

文/西元

在探究金融市场的动态时,传统的趋势因子如价格动量和反转已经被广泛认可。然而,这些模型可能尚未挖掘出由市场参与者行为引发的那些更细微的、结构复杂的模式。这些模式可能蕴含着对未来价格变动的深刻预示,而这正是标准金融分析所缺失的。

来自芝加哥大学的Jingwen Jiang、耶鲁大学Bryan Kelly和芝加哥大学的修大成于2023年12月在金融学国际顶级期刊《Journal of Finance》上发表论文“(Re-)Imag(in)ing Price Trends”。

论文利用机器学习技术,将股票历史价格转换为图像,再借助卷积神经网络(CNN)来识别和解析这些复杂模式。这种方法为实证金融方法提供了一种全新的视角,能够更精细地捕捉市场信息,潜在地提高我们预测市场动态的能力。

文章投稿于2021年8月16日,2022年7月1月被接收,2023年12月正式刊出。

1. 将股价数据“图像化”

论文的第一部分描述了如何将历史市场数据转化为用于CNN预测模型的图像输入。

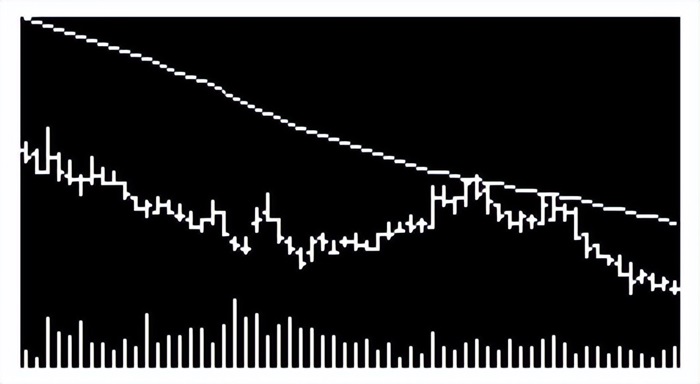

许多流行的网站,如彭博、雅虎财经和谷歌财经,都提供了金融资产的历史价格图表。下图展示了特斯拉股票截至2020年8月18日的常见价格图表格式。这个图表包括显示每日开盘价、最高价、最低价和收盘价的“OHLC”(开盘-最高-最低-收盘)柱状图,并在其上叠加了20天的移动平均收盘价。图表的底部显示了每日的交易量。

作者选择自主制作OHLC图表。在图表中,每天的价格数据通过一个特定的格式展示:

- 垂直条:表示当天的最高和最低价格。

- 开盘收盘标记:位于垂直条的左右两侧,分别表示开盘和收盘价格。

作者将连续5天、20天或60天(对应每周、每月和每季度的价格轨迹)的数据串联起来,形成主要的价格图像。对于每一天,垂直条、开盘和收盘标记分别对应一个像素宽。因此,n天的图像宽度为3n个像素。在串联天数之后,作者调整垂直轴将所有图像的高度统一。这样,相同天数的所有图像都具有相同的像素尺寸。

作者排除了IPO或股票摘牌这种特殊时期的数据。对于股票历史中出现的数据缺失,对应的图像部分被留白,这样的处理保留了时间序列的完整性。

作者在传统的OHLC图表之上增添了额外的信息来提升图像的丰富性。首先,引入了移动平均价格线,这是技术分析中的一个关键元素,用于辅助判断当前价格相对于公平价值的偏差。其次,添加了日交易量的条形图,占据图像底部的一小部分。

2. CNN简述

在计算机图形学中,图像通常被表示为像素值的矩阵,比如黑色像素表示为(0,0,0)。虽然这个矩阵可以转化为向量并作为传统前馈神经网络的输入,但这种方法面临着几个挑战。首先,标准的无约束神经网络通常需要处理大量参数,特别是在处理包含大量像素的典型图像时;其次,这类模型对图像中物体的位置、尺寸和方向非常敏感,对图像的任何微小变化都可能影响预测效果。

相较之下,CNN更适合于基于原始图像数据进行预测。CNN通过在参数设置上施加限制,相比于传统前馈神经网络大幅减少了所需的参数数量,从而使得模型更易于训练,并且在相对较小的数据集上也能有效地进行预测。此外,CNN通过内嵌的多种工具,增强了模型对图像中重要对象在形状变化和位置调整方面的适应性。因此,CNN在处理金融市场的图像数据时,不仅能够更高效地自动提取关键信息,还能在图像特征变化的情况下保持预测的准确性和稳健性。

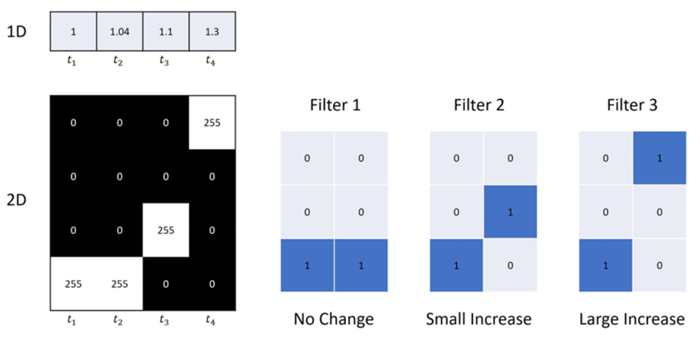

图像相比时间序列数据在预测分析中的优势在于其能更直观地捕捉和表示数据之间的复杂关系。以下图为例,左边的“1D”图显示了一段时间内的价格序列,而左边的“2D”图则是把这个序列转换成了黑白图片。右边的三个3×2的卷积滤波器分别用来探测价格的不变、小幅上升和大幅上升。图像可以让CNN通过不同的滤波器识别出价格的微小变化或显著跳跃,而这在传统时间序列分析中可能需要复杂的手工特征构造和非线性转换。

CNN的训练过程遵循了由Gu, Kelly和Xiu(2020)概述的基本步骤。首先将整个样本分为训练、验证和测试三个部分。以美国的主要数据样本为例,使用了一个8年股票数据的样本(1993-2000)来估算和验证模型。在这8年的样本中,随机选择70%的图像进行训练,30%用于验证。这样随机选择训练和验证样本有助于平衡分类问题中的正负标签,减少由于市场连续牛市或熊市导致的分类偏差。训练和验证图像在所有场景中大致有50%的“上涨”和50%的“下跌”。剩余的19年数据(2001-2019)作为样本外测试数据集。

3. 基于图像的短期投资组合表现

文章首先使用CNN模型来预测短期股票回报,并检验这些预测在实际投资组合中的表现。

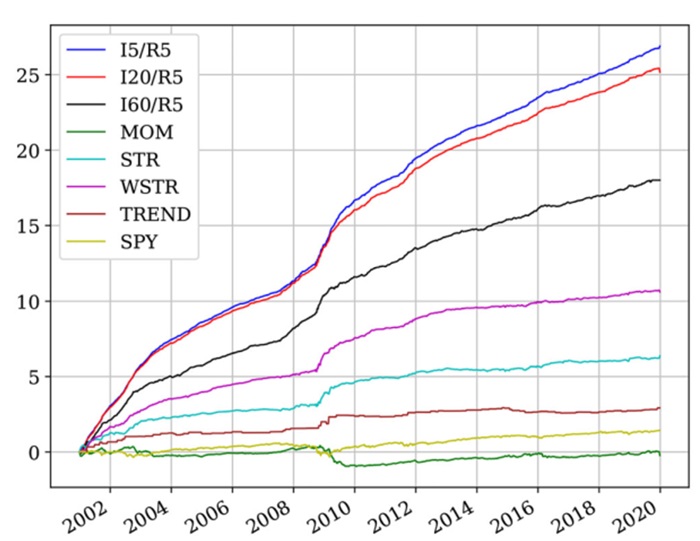

具体来说,作者利用CNN模型对未来五天的股票回报进行预测,并将这些预测用于构建不同的股票投资组合。这些投资组合是根据CNN预测出的正回报概率进行排序的。结果显示,被预测为正回报概率最低的股票(第一分位组合)通常会有很低甚至是负的夏普比率,而预测为正回报概率最高的股票(第十分位组合)的夏普比率则明显更高。多空对冲策略(即买入预测为正回报概率最高的股票,卖空预测为正回报概率最低的股票)的年化夏普比率在4.9-7.2之间。如下图所示,在按价值权重计算的投资组合中,CNN策略的表现通常比其他基准策略(如动量MOM、STR、WSTR和TREND)要好。

4. 更长持有期内基于图像的投资组合表现

虽然基于图像的策略非常有利可图,但它也需要进行大量交易,其换手率与基于周回报反转策略大致相同,而其他如月度反转等策略的换手率都较低。为了与这些策略进行更直接的比较,论文接下来研究了月度再平衡的CNN策略表现。

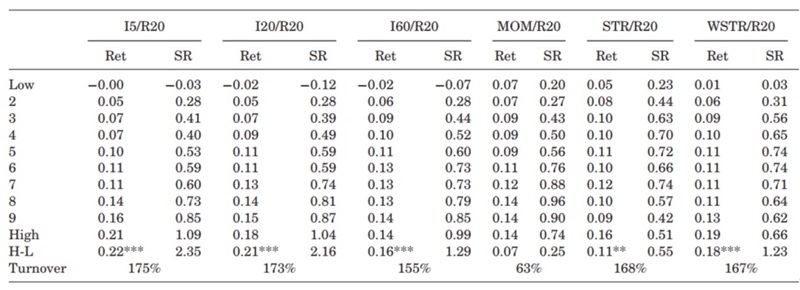

为了让模型预测结果与投资组合每月调整的频率相匹配,下表显示使用5天、20天、60天的图像数据构建的,预测期为一个月的等权重投资组合表现。

不同天数图像的CNN模型得出的多空策略夏普比率分别为2.35、2.16和1.29。一个月持有期的CNN策略的换手率与短期反转策略(STR和WSTR)基本相同,但其夏普比率是STR的三倍以上,几乎是WSTR的两倍。动量策略(MOM)的换手率明显低于月度CNN策略,但其夏普比率非常低。

5. CNN学习到了什么

本文试图理解CNN识别出的预测模式。由于CNN的递归非线性结构,解释它是具有挑战性的。作者采用了两种方法来尝试解释CNN识别出的预测模式。

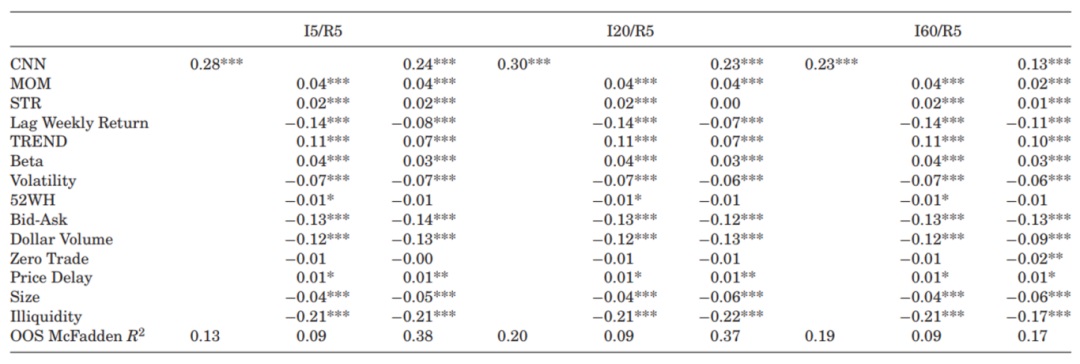

(1)CNN预测与文献中广泛研究的其他相关指标(如价格、风险等)进行关联

作者进行了回归分析,将因变量设定为指示变量,用于表示5天内的回报是否为正。结果表明,在所有回归设定中,CNN预测是最强的回报预测因子。仅由CNN预测产生的样本外McFadden R²值在0.13%到0.20%之间,而所有非基于图像的特征的R²总和为0.09%。此外,多变量模型中的预测性R²主要归因于单变量CNN预测,突显了CNN独特信号的力量,而非传统特征。

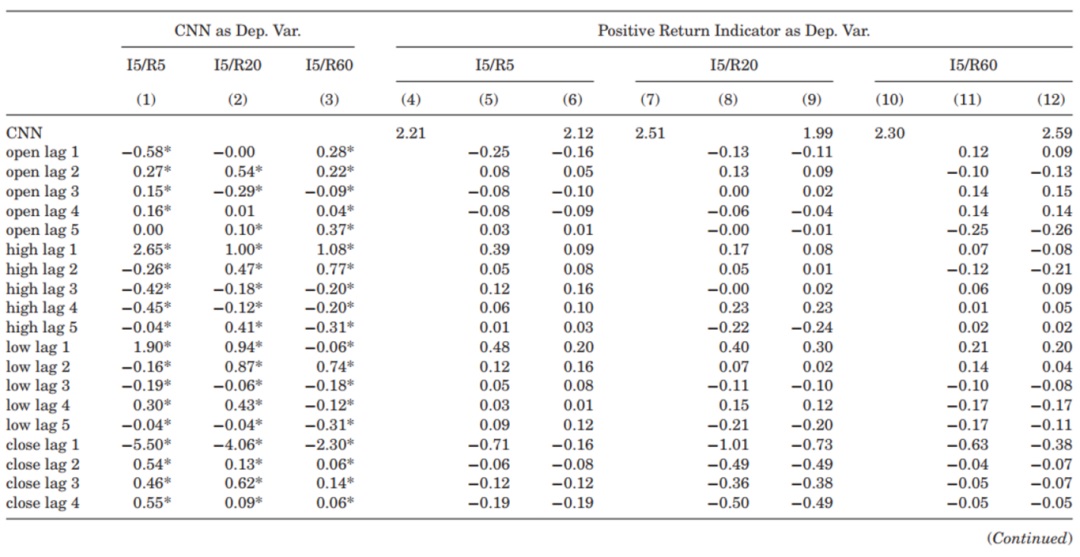

(2)使用CNN图像输入的底层数据进行基于回归的逻辑近似分析

作者以五天图像中的数据点(包括开盘价、最高价、最低价、收盘价、成交量和移动平均价)作为自变量通过逻辑回归模型来近似CNN模型的预测。

表格第(4)-(12)列显示,在周度预测中,仅包含CNN预测的回归R2较高。在月度和季度预测中,逻辑模型的R2与CNN模型相仿。这意味着,与逻辑模型相比,CNN的非线性特性在较短时间尺度上包含了更多有用的信息。简言之,CNN在短期预测中表现得更为出色。

6. 迁移学习

本部分探讨了如何将CNN在美国日度股票数据上发现的预测模式扩展应用到主数据集以外的不同情境。具体来说,作者考虑了迁移学习的可能性,即在一个情境中估计的模型用于在其他情境中进行预测。研究结果表明,CNN在分析美国日度股票数据时识别出的预测模式可以有效地迁移到国际市场和不同的时间尺度。

国际市场应用:作者将美国市场数据上估算得出的CNN模型应用于26个不同国家的市场。在全球范围内的应用显示出,相比于使用各个本地市场数据独立训练的CNN模型,迁移学习获得了更高的夏普比率。

时间尺度转换:作者同样探索了将基于日度数据训练的CNN模型应用于预测更长时间尺度回报的可能性。例如,用于预测五日回报的模型经调整后,能够用于预测60日的回报。这种方法在降低频率的应用中表现出色,超过了直接在季度数据上训练的CNN。

7. 结论

本文通过从股价图像中提取信号,利用卷积神经网络(CNN)对这些图像进行分析。研究发现,这种基于图像的预测方法在多个方面优于传统资产定价文献中的价格趋势信号,且显示出高度的稳健性,能够有效控制多种替代预测变量。

另一个发现是CNN模型的强大迁移能力,尤其是在应用于国际市场和不同时间尺度的数据时。在日度数据上训练的模型,当迁移到季度数据集和国际股市时,不仅保持了其预测力,甚至优于直接使用季度或当地数据训练的模型。

综上所述,这项研究展示了将市场数据图像与CNN结合的巨大潜力,这不仅为理解市场动态和构建有效投资组合提供了新工具,也为未来研究方向——运用图像分析来深化对金融市场现象认知——提供了重要指导。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号