本文共字,预计阅读时间。

清华大学五道口金融学院不动产金融研究中心近期发布研究报告《全生命周期视角下的城中村改造金融模式创新》,从项目改造全生命周期角度出发,以新思路新方式创新金融模式,以期解决城中村改造的资金平衡问题,打通从前期改造建设到后期管理运营的全周期金融融资渠道。

一、城中村改造提速加码,金融支持模式亟待创新

2023年以来,新一轮城中村改造工作全面启动,力度空前。作为城市外来人口的主要居住场所,城中村为我国城镇化进程和城市经济发展作出了巨大贡献。但也产生了一系列突出问题,如其引发的社会矛盾逐步凸显、整体资源利用效率低下、城市内部逐步分化等。城中村改造不仅能大幅改善城中村生活环境、推动城市高质量发展,还可进一步优化房地产行业结构,有效拉动投资和消费。

相较于老旧小区改造、棚改等,城中村改造周期更长、难点更多,如面临资金来源问题、利益相关者错综复杂、开发和投资回报周期长、缺乏有效退出渠道等难题。本文将从项目改造全生命周期角度出发,以新思路新方式创新金融模式,以期解决城中村改造的资金平衡问题,打通从前期改造建设到后期管理运营的全周期金融融资渠道。

二、常见的城市更新项目融资模式分析

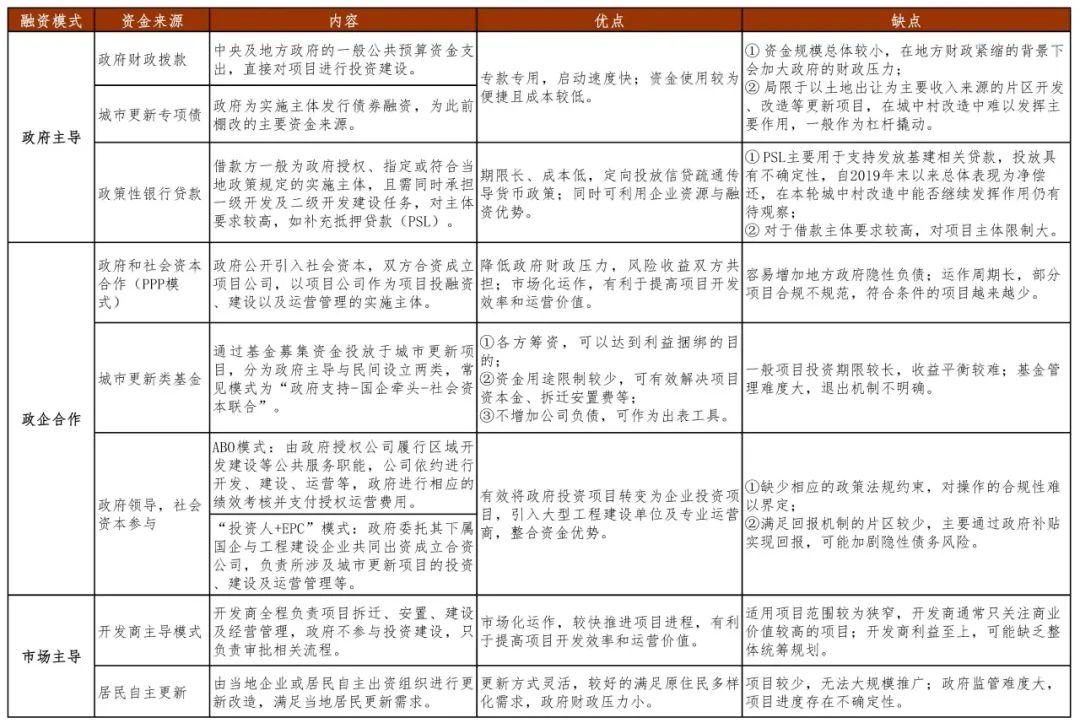

根据融资主体划分,当前应用较为广泛的几种城市更新融资模式可分为政府主导、政企合作和市场主导三类(如表1)。

表1 常见的城市更新项目融资模式

资料来源:笔者整理

政府主导融资模式主要包括政府财政拨款、城市更新专项债、政策性银行贷款等。政府主导资金由于专款专用,资金使用较为便捷且成本较低,有利于项目快速启动和平稳开展。但也存在资金规模总体较小、加大地方财政压力等不足之处。

政企合作融资模式主要包括政府和社会资本合作(PPP模式),城市更新类基金,政府领导下社会资本参与等,一般以政府信用为背书,引入央国企、社会资本等参与融资。PPP模式在发展初期对推动我国基础设施的作用巨大,但也存在部分项目存在合规问题、增加地方政府隐性负债等问题。近期新PPP机制重新发布,未来与城中村改造的适配性有待进一步观察。城市更新类基金包含政府主导和民间设立两类,其资金使用较为灵活,但城市更新类基金项目覆盖范围较为有限,也普遍存在退出机制不明确等问题。政府领导下社会资本参与主要有ABO模式(授权—建设—运营)、投资人+EPC模式(设计、采购、施工)等,两者均由政府进行相关统筹,可有效将政府投资项目转变为企业投资项目,整合资金优势。但此种模式也面临着相关法规不完善、可能增加地方政府隐性负债等问题。

市场主导融资模式主要包括开发商主导、居民自主更新等,可有效满足多方利益诉求,减少政府财政压力。开发商主导模式下其使用自有资金负责项目拆迁安置、建造运营等,有利于项目快速推动,提高开发效率和运营价值。但由于开发商自负盈亏,其更加关注商业价值较高的项目,不利于区域整体统筹规划。居民自主更新通常是村集体针对生活环境、配套设施等自发进行更新,更新方式更为灵活,不足之处在于项目覆盖范围有限、政府监管难度大、项目进度存在不确定性等。

当前城市更新融资模式虽较为多样,但应用于城中村改造时其适配性还有待进一步考察。此外,当前融资模式大多仅关注项目前期的改造建设资金问题,往往忽视了后期发展运营的可持续性,可能存在资金链断裂、隐性债务增加等风险。因此从项目全生命周期的角度进行金融模式创新或成重要方向。

三、城中村改造全生命周期视角下的金融创新模式

城中村改造全生命周期是指从项目前期规划,到中期建造实施,再到后期运营管理的全过程。为有效解决城中村改造全流程的资金问题,本文从充分发挥社会资本的角度出发,提出以下建议:一是灵活运用以公募REITs为核心的金融配套融资工具;二是推动城中村改造专项私募股权投资基金的发展;三是优化政企合作模式,加强地方国企参与力度。

(一)灵活运用以公募REITs为核心的金融配套融资工具

REITs作为股债属性并存的金融工具,对于盘活存量资产、推动我国房地产行业转型升级、构建多层次资本市场等方面具有重大意义。当前我国公募REITs已迈入常态化发行阶段,可为城中村改造资金提供有效的退出渠道,且与其相适配的Pre-REITs工具也将为前端提供充足资金。此融资模式能大幅提高城中村改造效率和质量,有利于项目后期运营管理,也将推动C-REITs高质量发展,助力我国房地产行业转型升级。

但当前城中村改造项目发行REITs仍存在诸多问题,如城中村住房多数无正式不动产产权、大多数城中村土地属于集体用地、改造项目收益率无法满足REITs发行要求等。因此,要想打通城中村改造项目发行REITs仍需相关配套政策支持。

(二)推动城中村改造专项私募股权投资基金的发展

私募股权投资基金的优势在于能较快推进项目进程、资金使用较为灵活等。同时资本化运作参与项目进程,将对项目质量起到一定的监督促进作用。

但当前私募股权投资基金也同样面临着收益平衡困难、管理难度大、退出机制不明确等痛点。REITs的发展使得私募基金退出成为可能,未来两者结合将具有广阔前景。城中村改造专项私募股权投资基金可分为市场化基金和政府引导基金,针对市场化基金,地方政府可给予如利率、税收等优惠条件,提高市场化机构的积极性;针对政府引导基金,由于政府直投存在一定的风险,可采取设立母基金的方式参与城中村改造。

(三)优化政企合作模式,加强地方国企参与力度

政企合作模式仍是本轮城中村改造推动社会资本参与强有力的工具,如前述的PPP模式、ABO模式、投资人+EPC模式等。但应当改变政府以往直接参与模式,可改为侧面给予政策支持,如增加企业信用支持,鼓励企业使用融资工具、降低融资成本,降低税收等。

此外,由于地方国企具有较为优质的信用与一定的社会担当,本轮城中村改造过程中地方国企也是承担重任的关键一环。可采取地方国企与开发企业合作、地方政府给予政策支持的模式,将政府投资项目转变为企业投资项目,既有地方政府、国企作为背书,又可通过引入市场化资本主体,有利于项目快速推进。

整体来看,本轮城中村改造将对城中村环境改善、宏观经济拉动以及房地产行业转型等具有重要意义。但在此过程中,还应注重外地务工人员的利益保护,并关注长期供求与短期刺激之间的平衡,才能进一步推动经济高质量发展。

报告作者

郭翔宇 清华大学五道口金融学院不动产金融研究中心研究总监、高级研究专员

余 健 清华大学五道口金融学院不动产金融研究中心研究专员

王梓璇 清华大学五道口金融学院不动产金融研究中心研究助理

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号