本文共字,预计阅读时间。

近日,南银法巴消金拟发行2024年第一期个人消费贷款资产支持证券,发行规模为15.50亿元,其中优先A1级9.50亿元,占比61.29%;优先A2级2.10亿元,占比13.55%;优先1.05亿元,占比6.77%;次级2.85亿元,占比18.39%。

南银法巴消金成立于2015年5月,自2022年8月由苏宁消金更名为南银法巴消金后开始展业。如成功发行,这将是南银法巴消金自更名之后发行的首期ABS。

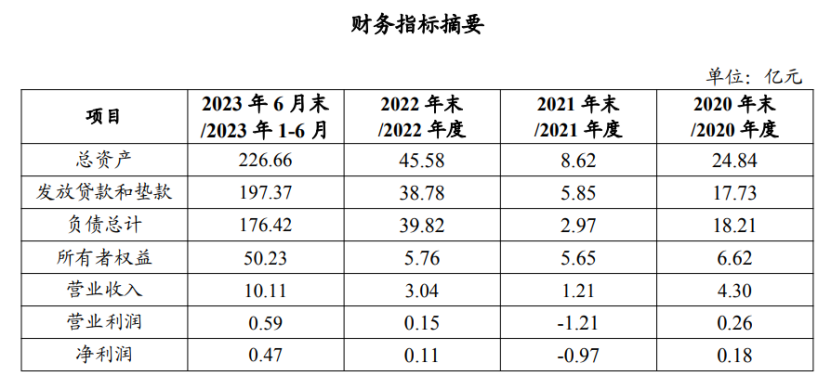

在经营业绩上,截至2022年末,南银法巴消金资产总额45.58亿元,所有者权益为5.76亿元。2022年实现营业收入3.04亿元,净利润0.11亿元;截至2023年6月末,南银法巴消金资产总额226.66亿元,所有者权益为50.23亿元。2023年1-6月实现营业收入10.11亿元,净利润0.47亿元。这一利润率水平并不高。

在此前业内流传的消费金融公司2023年业绩中,截至2023年末,南银法巴消金实现总资产334.59亿元,营业收入26.33亿元,净利润1.11亿元。

在业务层面,按业务模式划分,南银法巴消金业务分为线上业务、线下业务两个模式。线下业务为核心自营业务(即B2C业务),线上业务即互联网业务,包含自营业务(即B2C)以及联营业务(B2B)。

南银法巴消金在业务模式以及当前的核心产品上均主要承接了此前南京银行(601009.HK)消费金融中心的业务内容。南京银行消费金融中心此前采用相同的业务模式开展诚易贷与购易贷的具体业务产品。南京银行已完成其消费金融中心与南银法巴消金在业务、系统、管理等方面的全方位融合与平稳过渡。二者在业务营销、风险管理、运营服务、数字系统、管理体系、人员队伍等方面进行了全方位的融合。

2020-2022年,原南京银行消费金融中心业务规模分别为397亿元、419亿元和489亿元。截至2022年末,原南京银行消费金融中心业务规模在我国消费金融行业排名前5,仅次于招联、马上、兴业和蚂蚁消金。

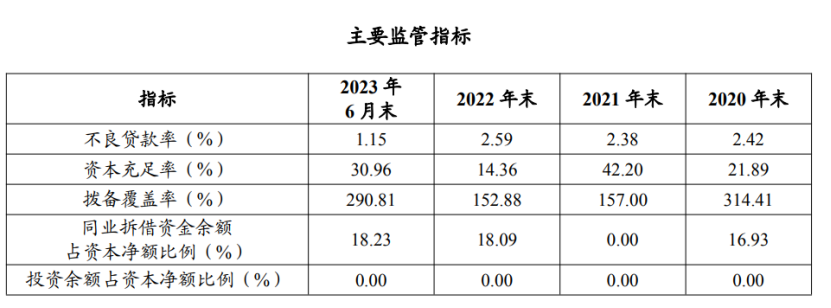

截至2023年6月末,南银法巴消金存量个人消费贷款规模202.73亿元,个人消费贷款不良率为1.15%。而在 2022 年末,不良率为 2.59%。

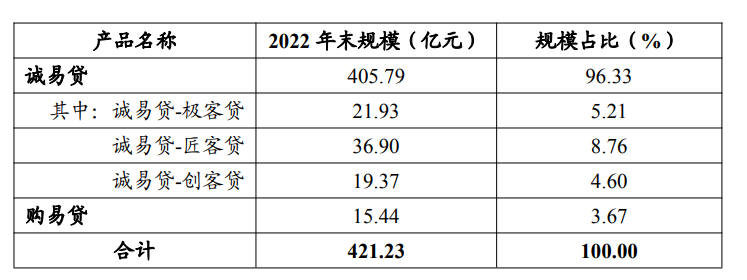

公司线下业务B2C 核心自营主要产品分为“诚易贷”和“购易贷”两大类别,其中“诚易贷”项下有“极客贷”、“匠客贷”和“创客贷”三个特色化子产品。

截至2023年6月末,南银法巴消金贷款资产中“诚易贷”余额占比98.94%,“购易贷”余额占比 0.28%;原苏宁消金存量资产“省薪借”自2023年起已不再新增,存量资产由2023年初9.36亿元降至1.58亿元,占比仅为0.78%。

产品定价方面,南银法巴实施风险定价策略,根据用户不同的风险表现进行差异化定价,定价区间为7.56%-19.80%。截至2023年6月末,客户平均授信额度约为14万元,户均贷款金额约为13万元。诚易贷产品平均期数约为34期,购易贷产品平均期数约为47期。诚易贷与购易贷贷款余额合计94.42亿元,累计投放金额为100.95亿元。

透过数据可以看出,原南京银行消费金融中心主要以线下自营“诚易贷”为主。不过,南银法巴消金也在抓紧加大线上业务投放。截至2023年6月末,南银法巴消金线上互联网贷款投放约为108.31亿元。

如今,原南京银行消费金融中心的近500亿元存量贷款余额正在进一步导入。此外,南银法巴消金正在吸收合并日照银行原消费金融中心的65亿元存量贷款余额(详见《南银法巴消金发布重要公告,联合运营能否复制?》)。又一家消费金融公司正在迎来扩张,成为新的巨头。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号