本文共字,预计阅读时间。

文/韩人斌

为了应对2008年全球金融海啸,包括新兴经济体在内的世界各国纷纷推出了大规模的经济刺激方案,其中一些新兴经济体出台的经济刺激方案占其GDP的比重甚至还超过了美国。然而,几乎没有经验证据去佐证大规模的经济刺激方案会影响新兴经济体、会给企业之间配置资本和劳动力产生潜在意外后果,尤其是对金融市场欠发达的国家而言。

来自芝加哥大学布斯商学院的丛林、中国人民大学汉青经济与金融高级研究院和中央财经大学中国金融发展研究院的高昊宇、西北大学凯洛格管理学院和英国政策经济研究中心(CEPR)的Jacopo Ponticelli以及中国科学院数学与系统科学研究院和中国科学院大学的杨晓光于2019年1月在金融学国际顶级期刊《The Review of Financial Studies》发表论文“Credit Allocation Under Economic Stimulus: Evidence from China”。

论文重点关注了既有文献所忽略的方面:中国在2008年全球金融危机后启动的经济刺激方案除了以大规模政府支出为形式的财政刺激外,还有以放松银行放贷限制为形式的信贷刺激。

文章利用微观数据考察了中国在2009年-2010年大规模刺激经济期间企业之间的银行信贷配置及其实际影响,发现:

在大规模经济刺激发生之前(2009年之前),银行信贷供给增加对初始平均资本生产率较高的企业借贷的影响较大,中国经历了资本从低资本生产率企业向高资本生产率企业逐步配置的过程;

在大规模经济刺激发生期间(2009-2010年),上述资本配置方向出现了逆转,由经济刺激方案驱动的银行信贷供给增加更加青睐国有企业(经济刺激方案启动时,国有企业的平均生产率仍低于私营企业)和平均资本生产率较低的私营企业。从实证上记录了从国退民进到国进民退的转化。

换言之,在经济刺激发生期间,资本在企业之间的重新配置是由介于两者之间的效应(between effect,从私营企业到国有企业)和内部效应(within effect,向私营企业中平均资本生产率较低的企业)驱动的,其中前者可以解释70%的资本再配置而后者则解释30%。

1. 制度背景和典型事实

1.1 中国经济刺激方案

在2008年下半年,全球经济开始衰退,中国则在历经30年经济快速增长和在国际贸易有很大敞口后面临“硬着陆”的风险。为了阻止经济增速放缓,中国推出了一项大规模的经济刺激方案,该方案包含财政刺激和信贷刺激两大部分,如图2所示:

第一,财政刺激。该方案的财政刺激部分于2008年11月9日正式公布,其突出特点是:在后续的2年(2009年和2010年)里中国将在基础设施建设和社会福利项目上支出4万亿元(合5860亿美元),其中中央政府提供1.18万亿元而地方政府则提供2.82万亿元。2009年初,为了帮助地方政府获得外部融资,中央政府鼓励地方政府成立融资平台,以满足公共基础设施和经济适用房项目的资金需求。

第二,信贷刺激。该方案的信贷刺激部分则是中国鼓励商业银行向实体经济增加信贷供给。鉴于中国的股票市场成立较晚,银行信贷历来便是中国公司(尤其是非上市公司)主要的外部融资形式,那么放宽商业银行信贷约束和对商业银行的监管则是信贷刺激部分的重要内容,具体地:在2008年最后一个季度,中国人民银行将中小型商业银行的存款准备金率从17.5%下调至13.5%,将大型银行的存款准备金率从17.5%降至15.5%;中国人民银行还将1年期贷款基准利率从7.47%下调至5.31%。中国人民银行之所以对银行业采取上述举措是因为想让地方政府融资平台的借贷需求得到满足。当然,作者强调信贷扩张对中国经济的影响范围更广,而不仅仅是支持地方政府融资平台。

1.2 典型事实

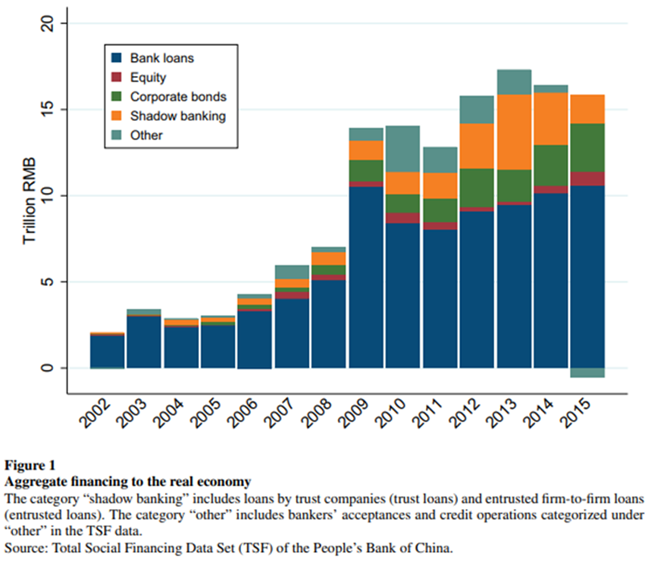

(1)信贷繁荣:总量数据

作者使用了总量数据来阐述信贷繁荣这一典型事实。图1呈现了中国人民银行披露的实体经济吸纳的信贷总额。信贷总额数据覆盖2002-2015年,包括5种外部融资来源:银行贷款、股权融资、债券融资、被划归为“影子银行”的几种表外贷款以及其他融资来源。

由图1可知:

- 银行贷款是最大的外部融资来源。

平均而言,在2002-2015年间,银行贷款占实体经济信贷总额的72%。由于公司债券市场和影子银行在大幅扩张,因此这一比重呈下降趋势,但是在2010年之后的几年里,该比重仍然在平均水平上占实体经济信贷总额的61%。

- 在中国启动大规模的经济刺激方案后,实体经济吸纳的银行贷款大幅增加。

特别是,2009年中国家庭部门和企业部门的银行贷款余额增加了10.5万亿元,而2008年则为5.1万亿元,2007年仅为4万亿元。

(2)银行监管的变化

图1呈现出的银行贷款增加与中国人民银行在2008年底下调银行存款准备金率、下调1年期贷款基准利率的举措是相吻合的,具体地:

第一,在2008年第四季度,中国人民银行下调了商业银行的存款准备金率。如此一来,银行强制性存款准备金的减少便促成了可贷资金的增加。图4呈现了银行存款准备金率与银行贷款的变动关系,发现在经济刺激开始前存款准备金率比较高的银行在经济刺激发生期间的信贷增长幅度更大。

第二,在2008年第四季度,中国人民银行下调了1年期的贷款基准利率。具体而言,中国人民银行在2008年最后一个季度将这一利率从7.47%下调2%至5.31%。此外,作者还记录了中国上市公司报表里报告的贷款利率,发现报告利率一般接近于中国人民银行所设定的贷款基准利率,以及中国人民银行在下调贷款基准利率的时候通常伴随着大量银行向上市公司提供贷款的现象。

(3)信贷繁荣:微观数据

作者使用了微观数据以反映图1呈现出的银行贷款增加这一事实,此外作者还提供了在2009-2010年间银行信贷跨部门配置的新事实,具体地:

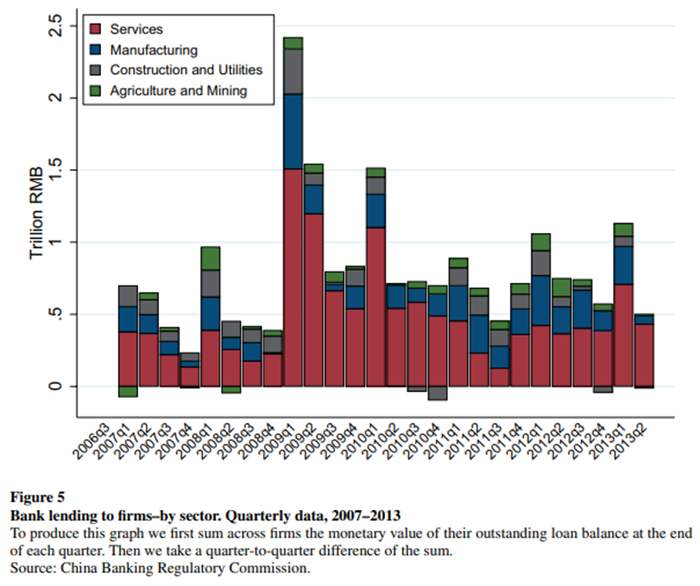

从2009年第一季度开始,银行大幅增加了对公司的贷款。图5呈现了中国公司及其所属行业(农业和采矿业、制造业、建筑业和公用事业、服务业)银行贷款余额的季度变化。由图5可知:按季度计算,2009年第一季度公司的银行贷款余额增加了2.42万亿元,而2008年第一季度仅为0.97万亿元、2007年第一季度仅为0.63万亿元。与去年同期相比,2009年公司的银行贷款余额增加了5.6万亿元。在经济刺激发生期间银行贷款的增加影响了所有行业的公司,其中银行贷款增幅最大的是制造业和服务业,由此可见信贷刺激对实体经济产生了广泛影响。

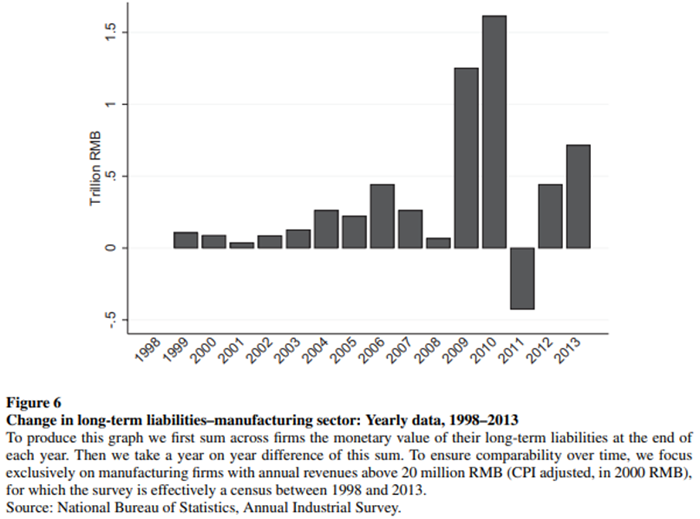

在经济刺激发生期间,制造业企业的长期负债大幅增加。图6呈现了国家统计局工业企业年度调查所覆盖的制造业企业长期负债的年度变化。由图6可知:在2009-2010年间,制造业企业的长期负债急剧增加。

2. 数据说明

本研究使用的主要数据来源有两个:

原银监会的贷款数据库

原银监会的贷款数据库包含了2006年10月-2013年6月期间中国19家最大银行发放贷款的信息。原银监会每月会收集银行贷款数据,如果借款人的年度银行贷款余额大于或等于50万元,那么银行必须将这些信息提供给原银监会。

国家统计局的工业企业年度调查(ASIF)

国家统计局的工业企业年度调查覆盖了1998-2013年在制造业经营的企业。在2010年之前,所有年销售额超过500万元的企业都会被调查,而自2011年起调查门槛便提高到2000万元。作者在实证检验中主要关注的公司层面变量是员工人数、固定资产总额和所有权状况,此外作者还关注另一个关键变量——国有制,该变量的衡量标准是政府实际拥有的注册资本份额。

虽然工业企业年度调查广泛覆盖了在制造业经营的企业,但是原银监会的数据库仅覆盖了年度银行贷款余额大于或等于50万元的借款人,因此作者使用的匹配样本侧重于规模相对较大的制造业企业。虽然作者匹配的样本占中国公司数量的比重相对较小,但是在2006-2013年间这一匹配样本则代表了ASIF所覆盖的制造业企业产值的58%、长期负债的82%、实物资本的71%和就业的40%。

3. 识别策略

作者开展实证检验的目的在于:

(1)确定在经济刺激发生期间银行信贷供给增加对企业借贷、投资等的影响;

(2)考察银行信贷供给增加是如何在企业之间分配的。既然如此,作者有必要在实证检验前将完全由信贷供给扩张驱动的企业借贷变化与由需求或投资机会驱动的企业借贷变化区分开来。

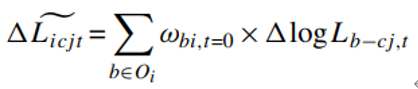

为此,作者提出了一个衡量企业层面对由经济刺激方案产生的银行信贷供给增加的敞口的指标,具体地:

其中,b 代表银行、i 代表企业、c 代表城市、j 代表部门、t 代表时间。

ΔlogLb-cj,t代表银行b在t−1年至t年期间对所有借款人的总贷款余额的对数变化,其不包括与企业i位于同一城市的借款人和与企业i处于同一部门的借款人(这是为了消除特定区域和特定行业的信贷需求冲击)。权重ωbi,t=0捕捉了银行b与企业i在初期的关系的强弱,作者将权重定义为

即企业i从银行b获得的贷款余额除以企业i从所有与其有信贷关系的银行获得的贷款余额总额。

作者提出上述识别策略得益于2个变化来源:一是中国的银行在经济刺激方案的引导下增加了贷款总额;二是中国的企业与不同银行的既往关系不同。

这一识别策略还依赖于2个主要假设:

假设一:借贷关系必须随着时间的推移而持续,这样企业就不能轻易地从一个贷款人切换到另一个贷款人。

假设二:在经济刺激发生期间银行贷款的横截面变化仅反映了信贷供给扩张或可观察的借款人特征。

4. 实证检验与结果

4.1 经济刺激发生期间信贷供给对企业产出的平均影响

作者研究了2009-2010年经济刺激发生期间银行信贷供给增加对企业产出的平均影响,估计了以下基线方程:

其中,Δlogyijct代表在行业j和城市c经营的企业i的产出y的对数在t−1年至t年期间的变化;β捕捉了银行信贷供给对企业产出的影响。作者重点关注了企业层面的3种产出:借贷、投资和就业,具体地:企业借贷被定义为未偿还贷款余额对数的逐年变化,企业投资被定义为实物资本除以滞后的总资产的逐年变化,就业增长被定义为员工平均人数对数的逐年变化。

表4报告了对应的回归结果。列(1)和列(2)报告的估计系数表明,对银行信贷供给敞口较大的企业的借贷增加幅度较大。列(3)-列(6)报告的估计系数表明,考虑到先前存在的银企关系,对信贷供给增加有较大风险敞口的企业在经济刺激发生期间不仅会向银行大幅增加借贷而且还会出现更大规模的投资增长和就业增长。

4.2 随时间变化的企业之间信贷分配

作者研究了企业之间的信贷分配如何随着时间的推移而变化,具体地:作者先考察了经济刺激发生期间企业之间的信贷分配,然后再将识别策略扩展到数据集中的所有年份(2006-2013年)。2006-2008年为经济刺激发生前的时期,2011-2013年为经济刺激发生后的时期。

(1)经济刺激发生期间的信贷分配

作者估计了以下方程:

其中,变量Ci,t=0代表企业i最初的平均资本生产率或国有产权的份额。

作者让Ci,t=0代表企业i最初的平均资本生产率估计了上述方程,表5报告了对应结果。

表5的列(1)-列(2)报告了样本中所有企业的结果,列(1)-列(2)表明:最初的平均资本生产率的估计系数显著为正,然而信贷供给增加与最初的平均资本生产率之间的交互项的估计系数显著为负,这意味着在经济刺激发生期间,信贷供给增加对在经济刺激前平均资本生产率较低的企业的借贷影响更大。

表5的列(3)-列(4)报告了国有企业和私营企业的异质性结果,列(3)-列(4)表明:国有企业比私营企业获得更多的银行信贷;初始资本生产率较低的私营企业在经济刺激发生期间获得了更多的银行信贷,这可能与政治关联有关。

概而言之,在经济刺激发生期间,资本在企业之间的重新配置是由介于两者之间的效应(between effect,从私营企业到国有企业)和内部效应(within effect,向私营企业中平均资本生产率较低的企业)驱动的,这两个效应都表明在经济刺激发生期间,信贷错配有所增加。

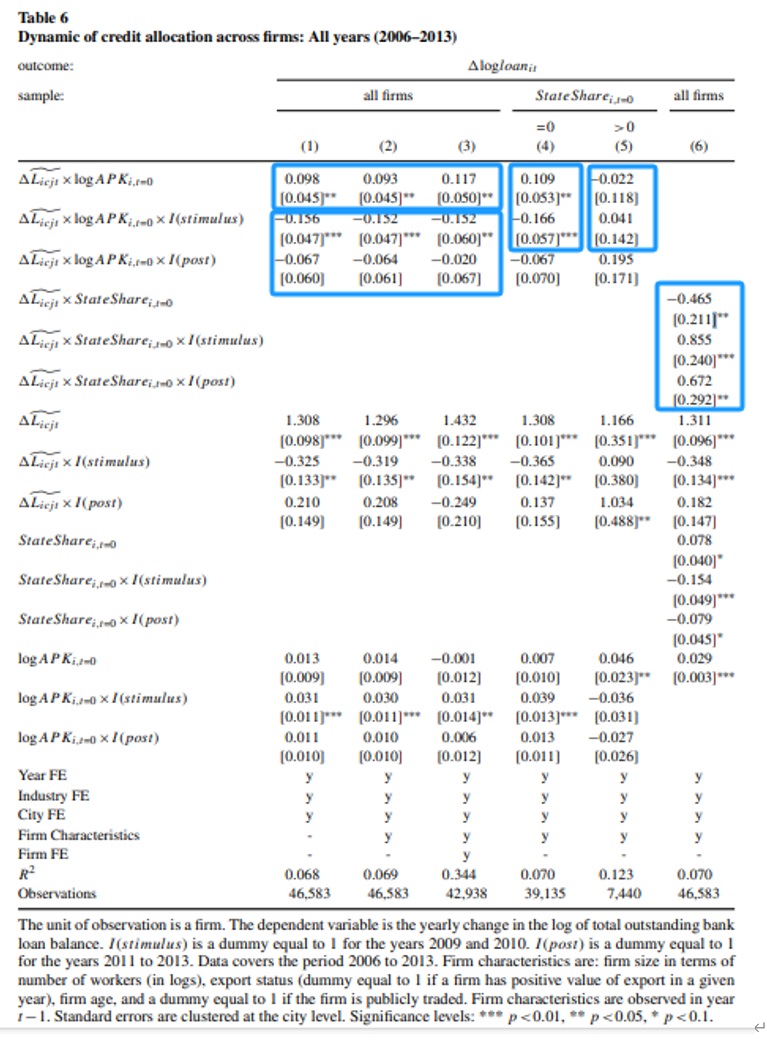

(2)经济刺激发生前后的信贷分配

作者估计了以下方程,旨在确定资本生产率和国家所有权在3个不同时期(刺激前的2006-2008年、刺激期间的2009-2010年、刺激后的2011-2013年)的资本配置中所起的不同作用。

表6报告了对应的回归结果。

表6的列(1)-列(3)报告了样本中所有企业的结果,列(1)-列(3)表明:直到2008年,资本生产率较高的企业获得了更多的银行信贷,而这一结果则为经济刺激发生前资本从低生产率(主要是国有企业)向高生产率(主要是私营企业)配置过程提供了直接的经验证据。然而,从2009年开始,资本开始从最初资本生产率较高的企业流向最初资本生产率较低的企业。

表6的列(4)-列(5)报告了国有企业和私营企业的异质性结果,列(4)-列(5)表明:如果只关注国有企业,那么初始资本生产率并不是资本配置的重要因素;如果只关注私营企业就会发现初始资本生产率影响着私营企业之间的资本配置:在经济刺激发生前是正向的,在经济刺激发生后是负向的。

此外,作者让Ci,t=0代表每个企业的国有产权份额后再次估计了上述方程,以检验在经济刺激开始时资本从高资本生产率企业流向低资本生产率企业的配置变化能否映射到资本从私营企业流向国有企业的配置变化。表6的列(6)报告了对应结果,列(6)表明:直到2008年,信贷供给增加对私营企业借贷的影响要大于对国有企业借贷的影响;但是在经济刺激开始后,信贷分配出现了逆转。

4.3 信贷供给对企业实际产出和贷款绩效的异质性影响

第一,作者考察了信贷供给冲击对初始资本生产率不同的企业的投资活动产生的异质性影响,发现:

初始资本生产率较高的企业在经济刺激发生前的投资增长更大,但在经济刺激发生期间则发生了逆转,这意味着从2009年开始,不仅银行信贷错配有所增加,而且实物资本错配也有所增加。

第二,作者考察了信贷供给冲击对初始资本生产率不同、所有制不同的企业的就业增长产生的异质性影响,发现:无论是在经济刺激前还是在经济刺激期间都不存在异质性影响,但是在经济刺激期间信贷供给增加对国有企业就业增长的影响要大于对私营企业的,这与国有企业在经济不景气时“稳就业”的任务是相吻合的。

第三,作者还考察了信贷供给冲击对企业事后贷款绩效的异质性影响,发现:在经济刺激前,资本生产率较高的企业的事后违约率较低,然而在经济刺激开始后,高资本生产率和低资本生产率企业在事后贷款绩效上的差距开始缩小。在经济刺激前,信贷供给变化导致国有企业的事后违约率要高于私营企业,然而在经济刺激开始后,国有企业和私营企业在事后贷款绩效上的差距开始缩小。

4.4 随时间变化的跨公司信贷分配背后的潜在机制

上述实证结果揭示了中国制造业企业信贷分配动态的2种模式:一是在经济刺激发生之前,银行信贷从低资本生产率企业流向高资本生产率企业。二是在大规模的经济刺激方案出台后,这一现象发生了逆转:低资本生产率企业的信贷增长反而相对较高。如何解释资本配置的逆转呢?作者在详细讨论2种潜在机制后,认为政府隐性担保对资本配置的逆转发挥了很大作用。

5. 结论

本研究提供了2009-2010年中国经济刺激发生期间企业之间信贷分配的微观证据,作者尤其关注的是2009-2010年大规模经济刺激方案里的信贷刺激部分。研究发现:大规模经济刺激方案里的信贷扩张政策除了增加地方政府的表外借款外,还对中国经济产生了更广泛的影响。在经济刺激发生期间,银行信贷相对更多地被配置到国有企业以及初始资本生产率较低的私营企业,而这一资本配置方向与经济刺激发生之前的资本配置方向相反。当然,作者不排除四万亿政策刺激尽管降低了配置效率但可能起到了维持就业和稳定的作用。

本研究结果还说明了金融摩擦如何与商业周期和信贷扩张相互作用,引致政府干预的潜在意外后果。从这个意义上说,这一研究结果可以适用于中国以外的环境。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号