本文共字,预计阅读时间。

导读

随着公众环保意识的日益增强,“如何将家庭碳排放降至最低”已成为美国乃至全球面临的一大挑战。GoodLeap在此背景下应运而生,专注于将金融市场和资本市场引入ESG领域,支持可持续的绿色家居改造。通过推出光伏贷款服务,GoodLeap吸引了众多投资机构的目光,并实现了营收的快速增长。如今,GoodLeap已成为美国最大的光伏贷款机构,估值达120亿美元,占据了美国光伏贷款市场41%的份额,证明了GoodLeap在推动绿色能源发展、降低家庭碳足迹方面的努力及影响力。

【中国金融案例中心 文:李锡雯 编辑:谢彬彬 】

Part 1 公司简介

1.1 公司概况

GoodLeap最初名为Paramount Equity Mortgage,由Hayes Barnard、Jason Walker和Matt Dawson于2003年在美国加利福尼亚州罗斯维尔市注册成立,公司最初提供住房抵押贷款服务。2017年12月,公司开始发放住宅太阳能贷款,后更名为Loanpal,2021年又更名为Goodleap。随着公司资产证券化项目的开展,Goodleap一跃成为美国领先的住宅太阳能贷款提供商,其平台和应用程序为约70万的房主提供了超过200亿美元的融资,为消费者选择更加可持续的生活方式赋能。截至2023年12月,公司拥有1200多名员工,向美国全境的50个州和华盛顿哥伦比亚特区的居民发放可持续住宅装修贷款,其应用程序为超过2.2万个家装企业提供销售点系统服务。此外,GoodLeap还是国际非营利组织GivePower的合作伙伴,致力于为全球有需要的社区部署清洁电力和安全饮用水。

1.2 创始人及创业故事

图1 Goodleap创始人Hayes Barnard

(资料来源:Crunchbase)

Goodleap的掌舵人Hayes Barnard是一位具有传奇色彩的创业者。Hayes Barnard在密苏里州圣路易斯市郊区的克雷夫科尔长大,阅读障碍加上单亲家庭长大,他很早就懂得,成功的关键是在逆境中努力向上。

1995年,Hayes Barnard从密苏里大学毕业后搬到了硅谷,决心加入科技热潮。他最初在贸易展览的展位上工作,几年的时间就从甲骨文公司赚取了数百万美元的销售佣金。2003年,30岁的Barnard说服了在密苏里州从事抵押贷款经纪业务的两个大学朋友Matt Dawson和Jason Walker,三者一起创办了派拉蒙抵押贷款公司(Paramount Equity mortgage,简称Paramount Equity),这也是无纸化在线抵押贷款的早期尝试。他们一起凑了15万美元启动资金在萨克拉门托开立了公司,而当Barnard录制完一则电台广告时,资金只剩最后的2万美元。幸运的是,他们的广告奏效了。“那天,我们接到了大约150个电话。这太疯狂了!”Barnard曾在采访时表示。

2009年,遭遇房地产市场泡沫破裂的Paramount Equity蹒跚前行。由于抵押贷款量下降了75%,Barnard被迫解雇了超半数的员工。这次冲击被Barnard称作“濒死的经历”,即便如此他开始酝酿下一个想法:通过虚拟方式向房主销售太阳能产品。Barnard开始给太阳能行业的大佬们打电话,直到SolarCity公司的首席执行官兼联合创始人Lyndon Rive听到他的语音留言,愿意在两周后给他一个推介机会。而SolarCity的投资人之一正是特斯拉的创始人Elon Musk。然而,SolarCity的高管们听完Barnard的介绍后,认为太阳能电池板的安装太过复杂,不适合在网上销售。Barnard则表示,只要SolarCity负责安装,他就会和合伙人创建一条全新的在线住宅太阳能销售业务线,Rive最终同意了他的方案。到了2013年,Barnard公司已有40%的业务来自Paramount Solar,同年,SolarCity以1.2亿美元收购了Paramount Solar,并任命Barnard为首席营收官。

2016年,SolarCity陷入困境并被特斯拉收购,Barnard也离开并开始下一个“头脑风暴”。Paramount Solar过去的业务模式是将太阳能系统出租或直接出售给房主,而现在,他想为房主购买太阳能系统提供零首付的融资,这样一来买家就可以申请绿色税收抵免,同时用节省下来的能源账单支付月供。

Barnard接洽了几十家银行并介绍该想法之后发现,银行并不愿意支持个人太阳能贷款,但有兴趣购买证券化的一揽子贷款。基于市场调研,2017年底,Barnard推出了一款太阳能贷款产品,并将公司更名为Loanpal。据研究公司Wood Mackenzie的数据显示,2020年,Loanpal以41%的市场份额占据美国太阳能贷款市场首位,紧随其后的是Sunlight Financial,市场份额为15%。

2021年,公司更名为Goodleap,意为“对生命、地球和繁荣有益”。同年10月13日,公司宣布完成由MSD Partners、BDT Capital Partners和Davidson Kempner Capital Management领投的8亿美元融资,此次融资也使其估值达到120亿美元。

Part 2 商业模式

2.1 市场背景

在美国,尽管住宅太阳能发电的历史并不悠久,但发展势头强劲。2022年,共有70万个屋顶安装了太阳能发电系统,创下了6吉瓦峰值发电量的新纪录,使住宅太阳能总发电量达到了40吉瓦,几乎足以供应洛杉矶和费城的电力需求。全球范围内,包括美国在内越来越多的国家加入了该市场竞争,导致太阳能电池板和逆变器的价格不断下降,这在一定程度上推动了该行业的蓬勃发展。

更为重要的是,2022年8月,拜登签署了《通胀削减法案》,为可再生能源领域提供了前所未有的补贴力度。该法案将太阳能税收抵免从26%提升至30%,并将有效期延长至2032年。这意味着美国政府可能需要承担每年高达80亿美元的费用,持续至少十年之久,以推动可再生能源的快速发展。

尽管住宅太阳能行业取得了显著进展,但当前也面临着严峻的形势。由于利率急剧上升,新住宅系统的需求增长受到削弱,而这些系统通常需要融资支持。同时,这也降低了为安装现有系统而发行的210亿美元债务的价值。在这一背景下,2021年通过SPAC上市的住宅太阳能融资机构Sunlight Financial(此前为美国排名第二的太阳能贷款机构)在2023年10月申请了破产保护,并将原因归咎于高利率环境。而就在Sunlight申请破产保护的两天后,总部位于旧金山、年收入高达23亿美元的住宅太阳能行业领军企业Sunrun也宣布,将冲销12亿美元的商誉。这一系列事件揭示了住宅太阳能行业在当前金融环境下的脆弱性。

随着利率的飙升,人们开始关注这个行业所依赖的发展要素:

一是该行业建立在备受争议的会计和税收抵免制度之上。这一制度引发了大量的激进索赔,有时甚至涉及欺诈行为。比如,Sunrun的股价较2021年的高点暴跌了90%,并且一直面临做空者的压力,这些做空者指责该公司虚报了税收抵免。

二是需要廉价资金。住宅太阳能业务一直面临着一个巨大的挑战,即高昂的前期成本。安装一个全新的7.5千瓦住宅屋顶太阳能系统的成本大概是2~4.5万美元。目前,太阳能税收抵免是不可退还的(指支票或现金退款),不过未使用的抵免额度可结转至未来5年抵消税款。加上申请联邦补贴并非易事,许多家庭会因此放弃安装太阳能系统。针对这些问题,美国住宅太阳能贷款行业中出现了两种商业模式。一种是像Goodleap和Sunlight提供的贷款服务,通过向信誉良好的房主提供能够覆盖全部安装费用的贷款,使房主能够利用较低的电费和最终获得的税收抵免来偿还贷款,贷款期限通常可达20/25年;贷款公司则通过将这些消费贷款打包证券化后在市场上出售,赚取息差获利。另一种更为传统的方法是像Sunnova或Sunrun这样的安装商继续持有屋顶上的太阳能板所有权,房主则通过签署一份通常为期20年的购电协议(PPA)来购买所需电力。这样一来,太阳能公司或其投资者便有资格申请类似的30%投资税收抵免。在这种模式下,债务融资(以资产支持证券的形式)覆盖了绝大部分成本(70%左右),当利率处于低位时,固定收益投资者们会纷纷抢购他们发行的太阳能债券以获得和公司债券相似的收益。然而在当前金融环境下,投资者可以在货币市场中轻松获得年化5%的无风险收益,这些太阳能债券只有给出更高的收益率才能吸引到投资者,导致公司融资成本陡增。两种模式虽有很大不同,但无一例外的是,要想有利可图,都需依赖低利率之下廉价的资金成本。

总体来说,美国住宅太阳能行业仍不断发展,越来越多的房主们开始配套太阳能系统,但身处该行业的企业们也正面临着来自做空者们的质疑与高利率带来的资金压力的双重考验。

2.2 平台运作模式

Goodleap的运作模式简单清晰但由很多环节和市场参与方组成。首先是平台链接了分销(供应)商、安装(承包)商和房主三个市场主体:安装(承包)商和分销(供应)商使用 GoodLeap 的销售点应用程序找到有房屋改造需求的目标客户,GoodLeap为房主提供包括太阳能电池板、电池储能和节水草坪等在内的20多种住宅太阳能系统、储能系统和住宅能效改进项目的即时审批客户贷款。而在GoodLeap 发放贷款后,其合作银行(包括高盛和花旗)会将其贷款证券化,再出售给投资者。

图2 Goodleap平台运行模式概览

(资料来源:Goodleap)

此外,GoodLeap的服务不仅是贷款本身。他们还提供一个技术平台,支持合作伙伴能够更有效地管理贷款流程,包括客户资格审查、贷款申请、审批和资金分配。同时,GoodLeap还与广泛的太阳能和家居改造供应商建立了合作关系,通过销售点系统服务帮助他们快速对接到客户。

从商业模式不难发现,GoodLeap的营收来源主要包括以下几点:一是从太阳能家装设备供应商获得的佣金收入;二是从借款人那里获得的贷款手续费及利息收入;三是Goodleap出售太阳能贷款证券化产品的息差收入。

2.3 贷款业务情况

最初,GoodLeap的大部分贷款产品都是全额分期偿还贷款,客户在贷款期内每月支付本金和利息。2021年,GoodLeap推出了一种新的贷款产品,借款人在指定的 "只付利息期 "内只需支付利息,之后再转变为标准的本息偿还贷款。根据S&P Global的数据统计,按本金总余额计算,这些只付利息的贷款约占贷款池的15.5%。GoodLeap还为非太阳能可持续住房贷款客户提供最长达18个月的延期支付贷款的机会。这些延期付款贷款占证券化贷款池本金总余额的0.08%。自2022年第三季度起,GoodLeap实施了一项新政策,将太阳能贷款的首次付款延迟期从融资后1个月延长至融资后2个月,以解决本金余额问题,并且所有这些贷款都已在统计截止日期前收到了首次付款,执行新政的太阳能贷款占贷款总额的0.96%。

对于贷款管理,GoodLeap采用了一种基于FICO评分、信用局报告、破产/止赎状态、当前拖欠和债务收入比限制等因素的算法。对于住宅客户,现行的信贷核准政策下最高贷款额度将根据最低 FICO 分数的要求分为不同等级,最低FICO分数要求为 600 分。

尽管历史数据较短,但研究GoodLeap自2017年12月开始以来(至2023年1月)的表现仍有参考价值。在GoodLeap平台融资和销售的约140亿美元的未偿贷款中,FICO评分为650及以上且逾期30天以上的贷款占未偿余额的平均比例约为1.78%,逾期120天以上的贷款占未偿余额的平均比例约为1.09%。在提前还款方面,自2018年第一季度以来,GoodLeap的平均年化提前还款率约为10.66%,一般在贷款发放18个月后达21%的平均峰值水平。而据Financial Times在2023年6月对Hayes Barnard的采访文章所提到的,Goodleap已为太阳能设备、电池和其他可持续固定装置提供了230亿美元的融资,其贷款违约率低于1%。

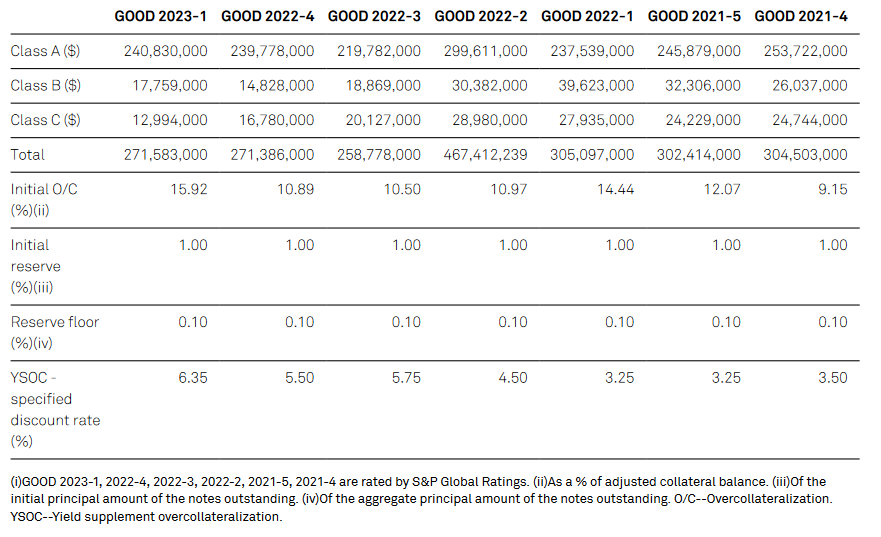

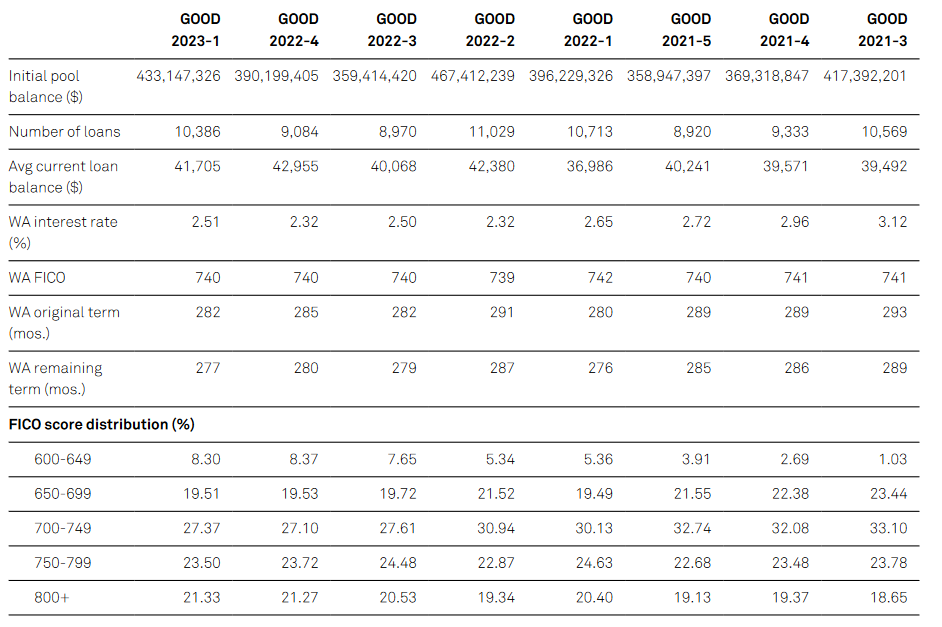

此外,Goodleap的资产证券化产品获得了惠誉和标普评级两大国际评级机构的评级认证。根据标普出具的评级报告显示,除GOOD 2022-1和GOOD 2022-2两个产品以外,其余产品Class A级资产均占整体资金池的80%以上(如图3所示)。从其借款人资质来看,加权平均FICO评分在740分上下浮动,且评分在800分以上的借款人资金占比达到20%左右(如图4所示)。

图3 Goodleap资产证券化产品交易规模和信用增级比较(截至2023年1月)

(资料来源:标普评级报告)

图4 Goodleap借贷情况(截至2023年1月)

(资料来源:标普评级报告)

Part 3 未来展望

近年来,Goodleap一直占据美国住宅太阳能借贷市场的龙头地位。公司凭借其创新性的融资解决方案、优质的客户服务和不断扩展的市场覆盖,成功为数以万计的家庭提供了实现可持续能源转型的资金支持。然而,随着利率急剧上升,Goodleap借贷业务的利润被严重挤压,利率的上升不仅增加了公司的借贷成本,还使得许多潜在客户在选择太阳能融资方案时变得更为谨慎,市场需求受到了一定程度的抑制。尽管Goodleap仍在融资和贷款提供商名单中处于领先的位置,但与2022年上半年相比,市场份额有所下降。如何应对美联储加息和潜在的经济衰退,是所有太阳能贷款提供商们面临的共同挑战。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自GoodLeap官网。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自GoodLeap官网。

本文版权归原作者所有,如有侵权,请联系删除。首图来自GoodLeap官网。

京公网安备 11010802035947号

京公网安备 11010802035947号