本文共字,预计阅读时间。

3月18日,国家金融监督管理总局修订发布《消费金融公司管理办法》(以下简称《办法》),4月18日起施行。

经过多年发展,消费金融公司行业的业务模式和风险特征均发生显著变化,现行办法已无法满足消费金融公司高质量发展和监管需求。

同时,近年来监管部门在公司治理、股权管理、消费者权益保护等方面出台了一系列监管制度法规,《办法》结合消费金融公司行业实际情况,进一步补充完善相关内容,加强与现行监管法规衔接。

2023年12月,《办法》面向社会公开征求意见,各方反馈的大部分合理化意见建议均被采纳,未采纳意见主要集中在扩大业务范围、提高贷款授信额度、增加分支机构设立条款、降低监管指标要求和条文理解有误等方面。

对于征求意见涉及有关条款的解释说明和过渡期安排等,如行政许可工作衔接、实收资本达标时间、担保增信贷款占比压降期限、“咨询”“代理”业务范围等,拟在《办法》配套通知文件中作出详细规定和说明。

提高准入标准,调整业务范围,增加监管指标

《办法》共十章、79条。主要修订内容如下:一是提高准入标准。提高主要出资人的资产、营业收入等指标标准,以及最低持股比例要求,强化主要出资人的股东责任;提高具有消费金融业务管理和风控经验出资人的持股比例,促进其更好发挥专业与风控作用;提高消费金融公司最低注册资本金要求,增强风险抵御能力。

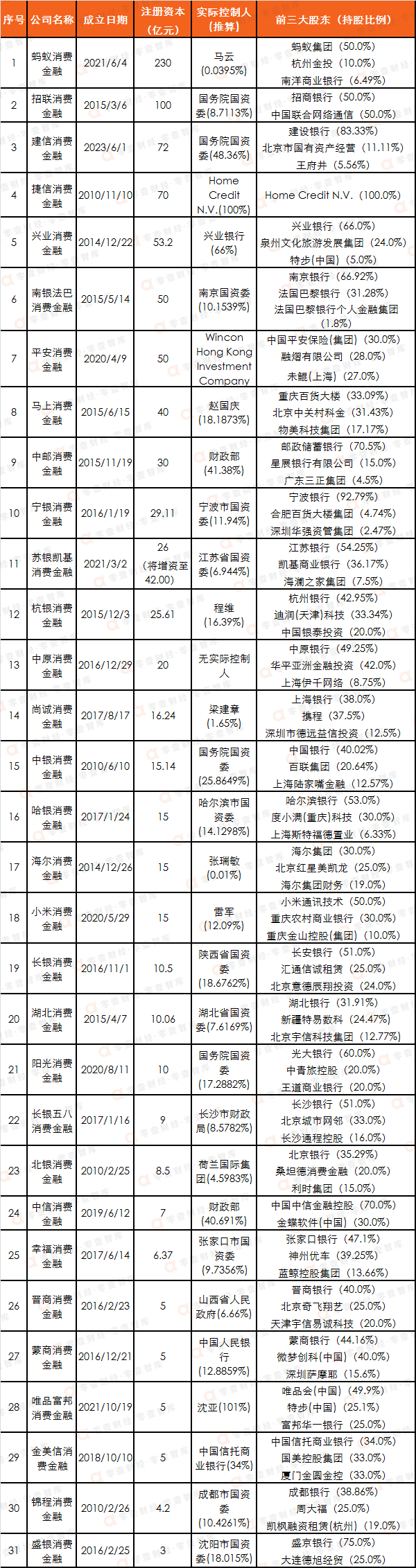

表1:31家消费金融公司基本情况

数据来源:企业预警通

注:时间截至2023年12月19日

《办法》要求,注册资本为一次性实缴货币资本,最低限额为10亿元人民币或者等值的可自由兑换货币。零壹财经根据企业预警通的数据统计发现,包括长银五八消费金融、北银消费金融、中信消费金融、幸福消费金融、晋商消费金融等在内10家机构的注册资本未达到最低限额。

《办法》将消费金融公司主要出资人持股比例要求由不低于30%提高至不低于50%。主要考虑:一是从近年监管实践来看,提升主要出资人持股比例有利于压实股东责任,增强股东参与公司经营意愿,更好发挥股东资源优势,促进股东积极发挥支持作用。二是有利于提高决策效率,避免由于股权相对分散而出现公司治理失效失衡的问题。

根据统计,有中原消费金融、尚诚消费金融、海尔消费金融等15家机构的第一大股东的持股比例在50%以下,或不符合持股要求。

二是强化业务分类监管。区分基础业务和专项业务范围,取消非主业、非必要类业务,严格业务分级监管。适当拓宽融资渠道,增强股东流动性支持能力。

《办法》对消费金融公司的业务范围进行了优化调整,更加专注主责主业。一方面,区分基础业务和专项业务。将“发放个人消费贷款”“发行非资本类债券”等7项业务纳入基础业务,将“资产证券化业务”“固定收益类证券投资业务”等2项业务纳入专项业务。

另一方面,取消非主业、非必要类业务。鉴于代销保险可能导致消费金融公司相关投诉纠纷增多,而且行业也基本没有开展此类业务,因此取消“代理销售与消费贷款相关的保险产品”业务。

三是加强公司治理监管。全面贯彻近年来出台的关于公司治理、股东股权、关联交易和信息披露等方面监管法规和制度要求,结合消费金融公司组织形式、股权结构等特点,明确了党的建设、“三会一层”、股东义务、薪酬管理、关联交易、信息披露等方面的监管要求。

《办法》明确,消费金融公司应当建立健全年度信息披露制度,每年4月30日前通过官方网站及其他渠道向社会公众披露公司基本信息、财务会计报告、风险管理信息、公司治理信息、重大事项信息、消费者咨询投诉渠道信息等相关信息。

四是强化风险管理。明确关于消费金融公司信用风险、流动性风险、操作风险、信息科技风险、声誉风险管理等方面的监管要求,优化增设部分监管指标,健全市场退出机制。

《办法》增加担保增信贷款业务监管指标。鉴于部分消费金融公司高度依赖融资担保公司、保险公司风险兜底,不利于提升自主风控能力,而且间接抬高贷款综合利费水平,《办法》要求担保增信贷款余额不得超过全部贷款余额的50%。

《办法》还增加流动性比例监管指标。结合消费金融公司经营特征和风险特点,在审慎测算基础上,《办法》规定“流动性比例”不得低于50%。

增加消保专章

中央金融工作会议明确,中国特色金融发展之路必须坚持以人民为中心的价值取向。金融消费者权益保护是金融工作中以人民为中心的价值观的具体体现。

2023年以来,我国金融消费者权益保护发生了里程碑式的变革。重中之重是监管架构的改革:2023年3月,中共中央、国务院印发《党和国家机构改革方案》,将中国人民银行有关金融消费者权益保护职责和中国证监会的投资者保护职责划入国家金融监管总局,由此形成一个统一的金融消费者/投资者保护机构。

2024年1月,国家金融监督管理总局金融消费者权益保护局首度发文,详细阐述了金融消保工作的实施重点——构建金融消保新机制,建设“大消保”工作体系。

此次《办法》同样要求加强消费者权益保护。坚持以人民为中心,压实消费金融公司消保主体责任,健全完善消保工作的各项机制,加强对合作机构规范管理,切实保护消费者合法权益。

《办法》增加了“消费者权益保护”“合作机构管理”两个专章,更加突出强化消费者权益保护。

一方面,压实消费金融公司的消保主体责任。要求将消费者权益保护纳入公司治理,建立健全消保工作机制,设立消费者权益保护委员会,健全完善消保信息披露机制、个人信息保护制度,加强消费者适当性管理。

另一方面,加强对合作机构的约束管理。要求消费金融公司加强合作机构名单制管理、集中度管理,对合作机构进行持续管理和评估,明确合作机构的禁止性规定,避免因合作机构特别是催收机构不规范催收侵害消费者合法权益的情形;要求消费金融公司落实催收管理主体责任,制定催收机构绩效考核与奖惩机制,依法合规开展委托催收行为,切实保护金融消费者的合法权益。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号