本文共字,预计阅读时间。

本文聚焦国有六大行2023年业绩,不分析其综合化经营及具体业务情况(后续另有文章给予讨论)。其中,国有大行2023年主要经营指标详见附表1-3。

一、规模指标:保持相对高速增长,但结构上出现明显调整

目前政策层面对国有大行比较友好,预计后续还将持续获得政策层面的系列支持。

(一)2023年国有六大行规模增长基本均达到两位数

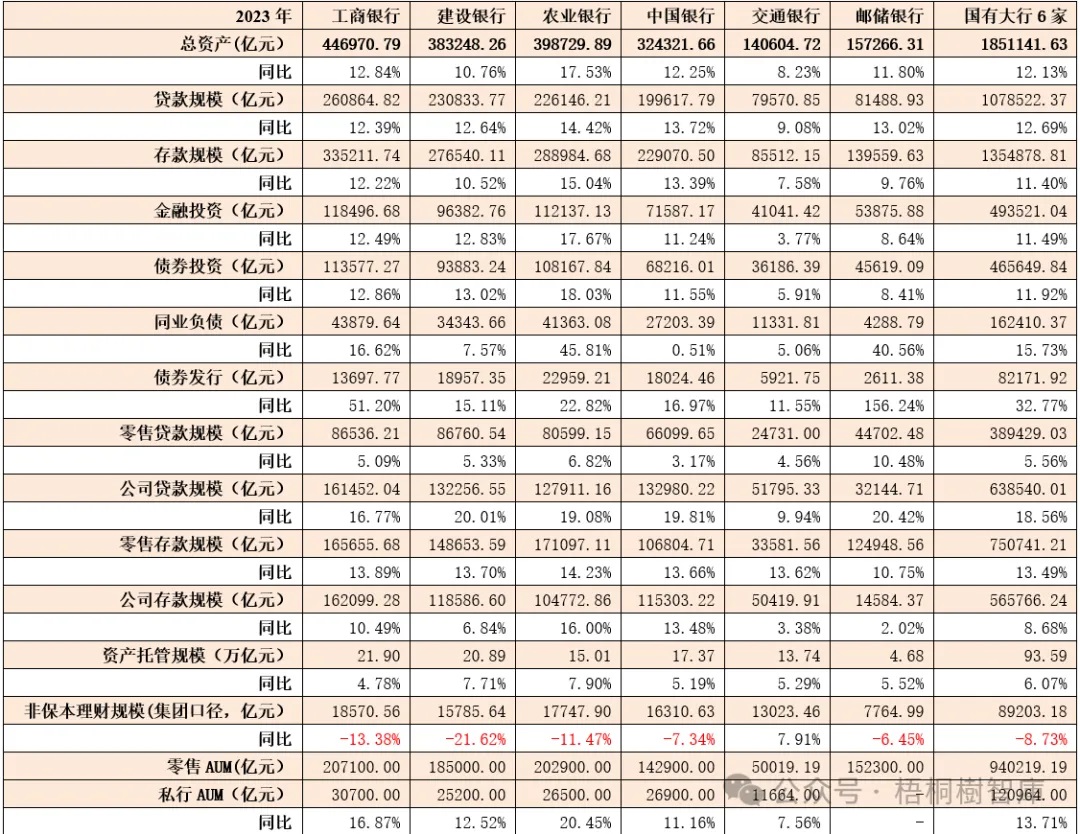

截至2023年底,六家国有大行总资产、存款和贷款、债券投资余额分别达到185.11万亿、135.49万亿、107.85万亿和46.56万亿(同比分别增长12.13%、11.40%、12.69%和11.92%),狭义同业负债与应付债券余额分别为16.24万亿和8.22万亿(同比分别增长15.73%和32.77%),零售与公司贷款余额分别为38.94万亿和63.85万亿(同比分别增长5.56%和18.56%),零售与公司存款余额分别为75.07万亿和56.58万亿(同比分别增长13.49%和8.68%),零售AUM达到94.02万亿。

可以看出,2023年规模增速总体保持在高位,各规模指标基本均达到两位数以上。

(二)资产投放结构出现一定调整,但抢占市场份额的态势较为明显

资产端看,国有大行的资产投放结构出现不小幅度的调整:

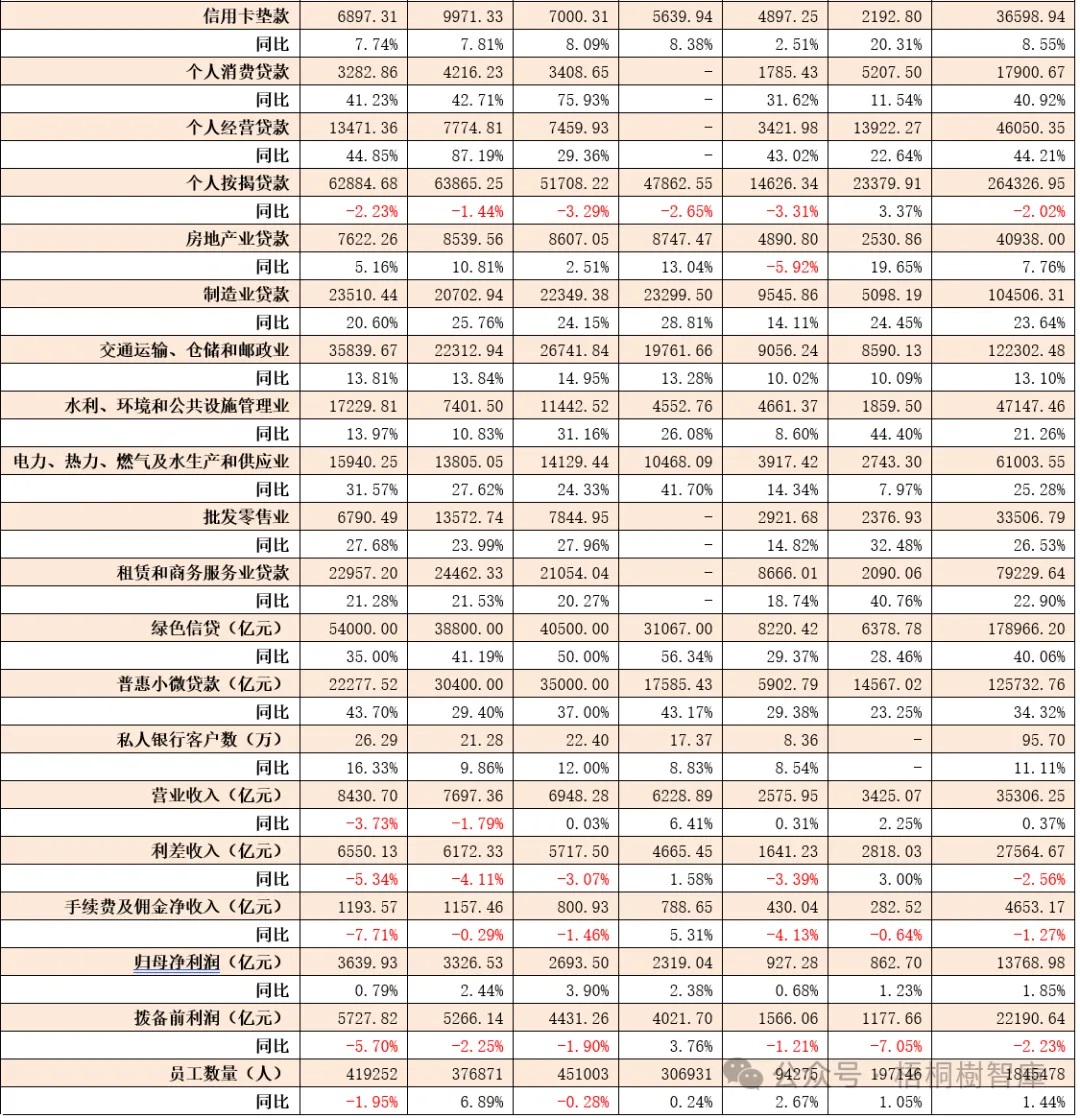

1、零售端:非住房零售资产投放力度加大

就零售贷款而言,其总体增速明显低于公司端,原因零售资产投放出现了结构上的显著调整,如2023年除邮储银行外的其余五家银行均压降了其个人住房贷款余额(当然这里的压降并非主动、大概率是由提前还款等因素引起),转而加大了个人消费贷款、经营贷款投放。故我们看,2023年国有六大行个人住房贷款余额同比下降2.02%,而个人消费贷款与个人经营贷款同比增速分别高达40.92%和44.21%,呈现出国有六大行在个人消费和经营贷款领域抢夺市场份额的些许特征。

其中,2023年工行、建行、农行、中行与交行的个人住房贷款余额同比分别下降2.23%、1.44%、3.29%、2.65%和3.31%。

2、对公端:非房类贷款同样保持在高位水平

相较于零售贷款,国有六大行公司贷款投放保持在高位水平(除交行外),平均增速达到18.56%。具体看,2023年国有六大行的制造业贷款、批发零售业贷款、租赁和商务服务业贷款、绿色信贷余额以及普惠小微贷款余额同比分别大幅增长23.64%、26.53%、22.90%、40.06%和34.32%。同时,水利、环境和公共设施管理业贷款以及电力、热力、燃气及水生产和供应业贷款余额同比也分别增长21.26%和25.28%,而房地产贷款余额同比增长7.76%。

可以看出,对公端,国有大行似乎也在抢占市场份额。

(三)负债端结构也出现一定调整:对公存款增长略显乏力

负债端看,为缓解息差收窄的压力,2023年国有大行明显更加注重同业负债、应付债券等市场化主动负债的成本优势,加大了债券发行力度。与此同时,就零售与公司存款来看,公司存款增长似乎呈现乏力迹象,零售存款保持一定优势。

不过从招行与平安银行的财报来看,均呈现类似特征,即2023年大部分银行公司存款增长并不理想,客户存款主要靠零售端支撑。

(四)两类表外业务规模较大:托管与理财业务规模分别超过56万亿和接近9万亿

1、2023年国有六大行的资产托管余额合计达到56.58万亿,工行、建行、中行、农行、交行和邮储银行分别达到21.9万亿、20.89万亿、15.01万亿、17.37万亿、13.74万亿和4.68万亿,占总资产的比例分别高达49%、55%、38%、54%、98%和30%(平均为54%)。

2、2023年国有六大行的非保本理财余额(集团口径)合计达到8.92万亿,工行、建行、农行、中行、交行和邮储银行分别达到1.86万亿、1.58万亿、1.77万亿、1.63万亿、1.30万亿和0.78万亿,占总资产的比例分别达到4.15%、4.12%、4.45%、5.03%、9.26%和4.94%(平均为5.33%)。

(五)员工数量合计接近185万人

2023年底,国有六大行共拥有员工数量合计达1845478人,除工行、农行员工数量分别下降1.95%和0.28%外,其余四家国有大行的员工数量均保持一定增长。

二、业绩指标:增量不增利,中行与邮储银行要好一些

虽然国有六大行2023年规模增长保持在高位水平上,但业绩指标表现并不理想,“增量不增利”的特征较为明显。例如,2023年全年,国有六大行合计实现营收、利差收入、归母净利润与拨备前利润分别为3.53万亿、2.76万亿、1.38万亿和2.22万亿,同比分别变动0.37%、-2.56%、-1.27%、1.85%和-2.23%。具体看,

(一)就营业收入这一指标来看,2023年工行与建行分别下降3.73%和1.79%,农行与交行也仅分别实现0.03%和0.31%的微幅正增长,中行与邮储银行则分别录得6.41%和2.25%的正增长。

(二)就利差收入这一指标来看,2023年工行、建行、农行与交行分别下降5.34%、4.11%、3.07%和3.39%,而中行与邮储银行分别录得1.58%和3%的正增长。

(三)虽然2023年国有六大行归母净利润均录得正增长,但工行、建行、农行、交行与邮储银行2023年的拨备前利润同比则分别下滑5.7%、2.25%、1.9%、1.21%和7.05%。这意味着,部分国有大行是靠减少拨备计提才实现了归母净利润的正增长。

现在需要讨论,为什么中行与邮储银行的业绩指标会好于其它银行,原因是,中行的境外机构在高利率环境下表现较好、贡献较大,而邮储银行则具有负债端的成本优势。

三、结构指标:关注具有共性特征的一些指标

国有大行体量较大、网点布局相似,结构指标的共性特征较为明显,这对其它银行进行资产负债管理能够提供一些借鉴。具体看,

(一)存贷款占总资产的比例平均分别为58%和73%左右,而零售贷款与零售存款占全部贷款与存款的比例平均分别为38%和56%。可以看出,传统及零售业务占比较高。

金融投资与债券投资占总资产的比例则平均分别为28%和25%,而广义同业负债和应付债券占总资产的比例则平均分别为12%和4%。

(二)风险加权资产占总资产的比例平均为57%,总体轻资产特征较为明显。

(三)利差与中收占营收的比例平均分别为77%和13%,其它占比为10%左右。

(四)零售端与公司端活期存款占比平均分别达到33%和50%,全部存款中活期部分占比则平均为38%。

(五)从贷款分布来看,个人住房贷款与房地产业贷款占全部贷款的比例平均分别为24%和4%,合计占比为28%左右。

(六)租赁商务和服务业贷款、交通运输、仓储邮政业贷款、水利环境和公共设施业贷款以及电力、热力、燃气及水生产和供应业贷款占全部贷款的比例平均分别为8.43%、11.18%、4.22%和5.31%,合计占比平均为29%左右,这些可以被视为重大项目类贷款。

(七)绿色贷款和普惠小微贷款余额占全部贷款的比例平均分别为14.8%和11.88%,合计超过26%,而批发零售业贷款占全部贷款的比例平均不足4%。

四、相对指标:显著优于其它类型银行

(一)ROE位于10-11%之间,现金分红率均超过30%

2023年国有六大行的ROE与ROA平均分别为10.67%和0.76%,虽然较2022年分别下降0.66个百分点和0.08个百分点,但基本还是保持在高位。以ROE为例,2023年工行、建行、农行、中行、交行与邮储银行分别为10.58%、11.56%、10.91%、10.12%、9.68%和10.85%。

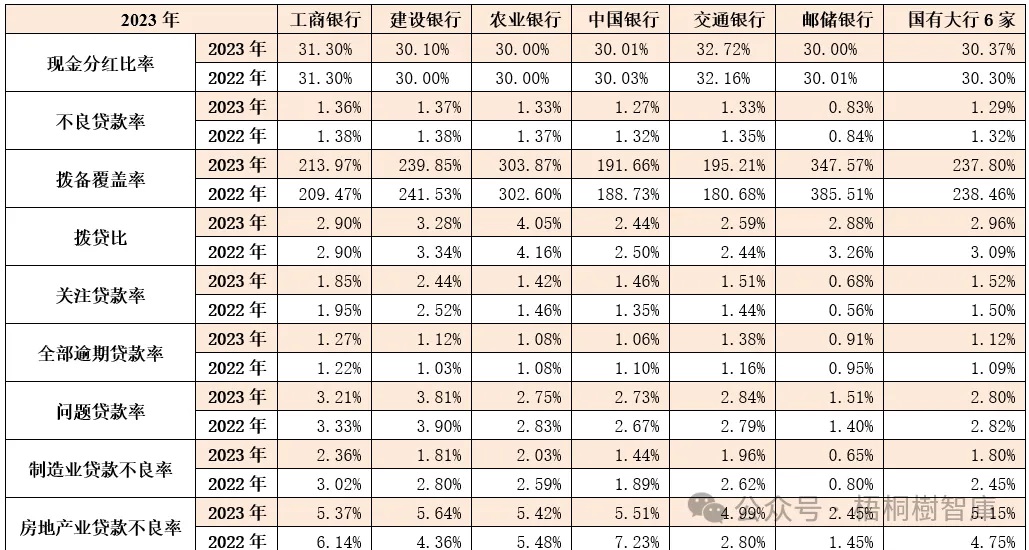

从现金分红率来看,六家国有大行均超过30%(和2022年相当),如工行、建行、农行、中行、交行与邮储银行分别达到31.3%、30.1%、30%、30.01%、32.72%和30%。

(二)房地产业贷款不良率平均达到5.15%,较2022年明显上升

2023年国有六大行的房地产业贷款不良率平均达到5.15%,同比上升0.4个百分点,工行、建行、农行、中行、交行与邮储银行分别达到5.37%、5.64%、5.42%、5.51%、4.99%和2.45%。除工行、中行外,其余四家银行的房地产业贷款不良率均有明显上升。

(三)利差与息差空间普遍大幅收窄,平均分别录得1.46%与1.62%

2023年国有六大行的净利差与净息差分别为1.46%和1.62%,同比均收窄27BP。其中,工行、建行、农行、中行、交行与邮储银行的净利差分别收窄31BP、31BP、28BP、21BP、23BP和19BP至1.41%、1.5%、1.45%、1.4%、1.14%和1.99%,净息差分别收窄31BP、31BP、30BP、16BP、20BP和19BP至1.61%、1.7%、1.6%、1.59%、1.28%和2.01%。

显然,从绝对值上看,交行的压力最大,中行次之,邮储银行表现最好。

(四)贷款利率普遍降至4%以下、公司贷款利率则降至3.6%附近

1、2023年国有六大行的贷款利率平均为3.9%(较2022年收窄25BP,除邮储银行仍录得4.14%的贷款收益率外,其余5家国有大行的贷款收益率均低于4%,如工行、建行、农行、中行和交行分别为3.81%、3.82%、3.79%、3.97%和3.95%。

2、2023年国有六大行的公司贷款利率平均为3.6%(较2022年收窄29BP),除交行录得3.84%的公司贷款收益率外,其余5家国有大行的公司贷款收益率均低于3.7%,工行、建行、农行、中行和邮储银行分别为3.57%、3.48%、3.64%、3.48%和3.62%。

五、附表

(一)附表1:规模与业绩等绝对指标情况

(二)附表2:结构指标情况

(三)附表3:相对指标情况

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号